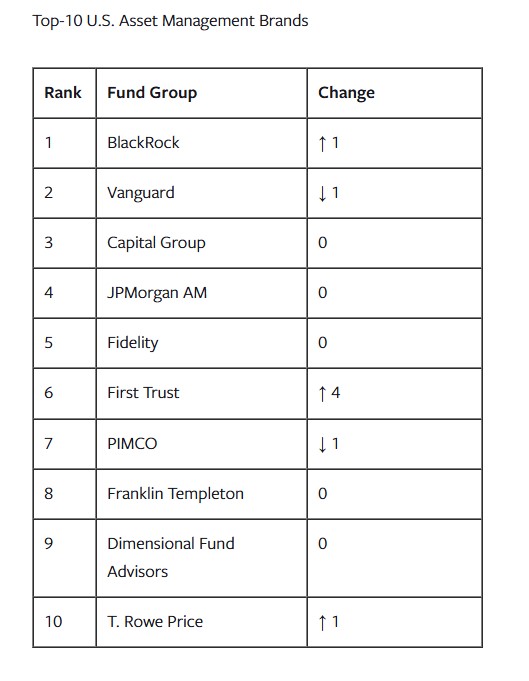

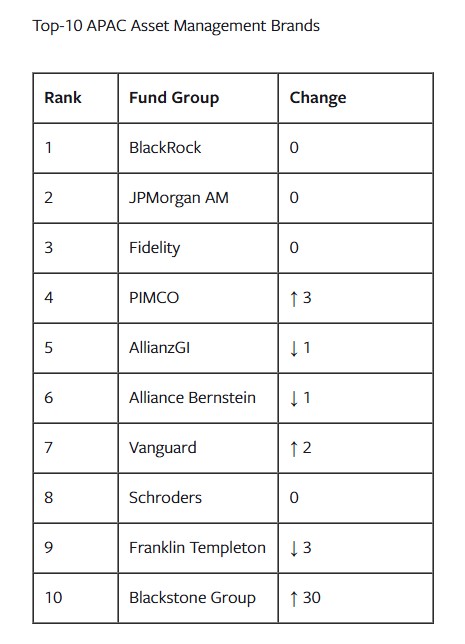

Las gestoras de origen estadounidense dominan la industria global de gestión de activos, según la última edición del Fund Brand 50 (FB50) de Broadridge, un estudio anual realizado por la firma de tecnología financiera Broadridge Financial Solutions, que elabora un ranking sobre las gestoras con mejor imagen de marca. En concreto, BlackRock, JP Morgan AM y Fidelity dominan la clasificación para las regiones de Europa y APAC, mientras que para el mercado de Estados Unidos los tres primeros puestos están ocupados por BlackRock, Vanguard y Capital Group.

Según sus conclusiones, los selectores de fondos europeos dieron mayor importancia a una “estrategia de inversión atractiva” que sus homólogos en EE.UU. y Asia-Pacífico (APAC), y se alejaron de los fondos mutuos activos en busca de rentabilidades más eficientes a través de productos alternativos y ETFs activos. Además, el informe señala que, sacudidos por los turbulentos cambios geopolíticos, la creciente presión sobre las comisiones y dolorosos recortes de recursos, los gestores de activos tuvieron que innovar para mantenerse a flote. “Muchos de los más exitosos optaron por diversificar hacia vehículos de inversión emergentes. En 2024, los segmentos incipientes de ETFs activos europeos y alternativas semilíquidas demostraron ser dos de los más interesantes (y rentables).

Los gestores también tuvieron que adaptarse a las cambiantes necesidades de los clientes, adoptando nuevos enfoques tanto en la estructura de precios como en la atención al cliente. “Aunque contar con una gama de productos diferenciada sigue siendo esencial, hoy en día se considera más un requisito básico que un factor distintivo. El selector de fondos actual espera un servicio al cliente intuitivo, comunicaciones estratégicas y eficaces, y una gran especialización en segmentos de productos más nuevos y complejos, aunque los selectores de EMEA otorgan menos importancia a la solidez que sus homólogos de APAC y EE.UU.”, apunta el informe entre sus conclusiones.

Análisis del ranking europeo

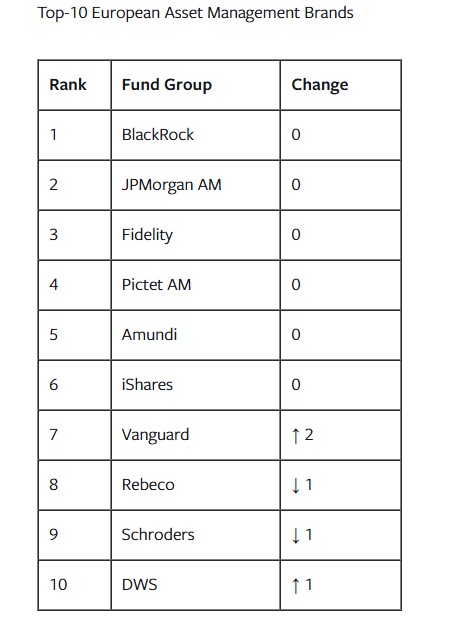

En el mercado europeo, BlackRock, JP Morgan AM y Fidelity lideran el ranking. En opinión de Barbara Wall, directora de EMEA Insights en Broadridge, el trío invariable de proveedores de fondos estadounidenses encabeza el ranking de marcas. “JP Morgan acortó aún más la distancia en 2024 con respecto a BlackRock, que mantiene el primer puesto, ya que ambos obtienen puntuaciones altas en los 10 atributos de marca, excepto en ‘Responsabilidad social/sostenibilidad’. Los grupos europeos siguen estando bien representados en la parte alta de la tabla, con cinco en el top 10, y con DWS entrando por primera vez en ese grupo”, destaca.

Según los autores del ranking, aunque el liderazgo de BlackRock ha parecido inquebrantable durante varios años, JPMorgan, en segundo lugar, está ganando terreno rápidamente, lo que prepara el escenario para una lucha por la supremacía en Europa el próximo año. Las cinco principales marcas globales, encabezadas por BlackRock, son todas gigantes de la industria, tanto por activos bajo gestión como por escala operativa. Aunque el top cinco se mantiene sin cambios con respecto al año pasado, se ha producido una competencia significativa por las posiciones en el resto del top 10, además de una gran cantidad de ascensos rápidos y nuevos participantes en el top 50.

Si analizamos los mercados europeos, el informe muestra que aunque BlackRock mantuvo su posición dominante en la región en general, sufrió algunas pérdidas a nivel de mercado. El gigante global fue desplazado de los primeros puestos en Alemania e Italia por JPMorgan. BlackRock también aparece en segundo lugar en Suecia y Suiza, y ha caído dos posiciones en Francia, situándose en cuarto lugar por detrás de Natixis, Pictet y Amundi.

En términos generales, los movimientos del ranking a nivel europeo beneficiaron especialmente a los especialistas en gestión pasiva, muchos de los cuales escalaron posiciones rápidamente en el ranking. Mientras que los gestores activos tuvieron dificultades en la región EMEA, también hubo algunos ascensos notables, como Baillie Gifford y Artemis”, señala el informe.

Éxito de los ETFs y año difícil para la ESG

Sin duda destaca que los inversores europeos recurrieron en masa a nuevas clases de activos, con los proveedores de ETFs de renta variable registrando su mejor año hasta la fecha, y los gestores generalistas intentando mejorar su oferta de productos alternativos, con un notable aumento de actividad debido al elevado número de lanzamientos de estrategias semilíquidas. “Con los ETFs dominando los flujos y la presión sobre los costes aumentando rápidamente, no sorprende ver que el ranking de los diez primeros incluya a varios especialistas en fondos pasivos”, apunta el informe en sus conclusiones.

Según su análisis, Pictet se vio afectado por la reacción negativa contra las inversiones temáticas, ya que los selectores abandonaron los fondos activos en favor de productos de menor coste como los fondos indexados y los ETF. “Este rendimiento es típico en los gestores activos, aunque hay una creciente convicción de que la gestión activa se recuperará este año a medida que sea más difícil obtener rentabilidades”, matizan.

La creciente demanda de ETFs también afectó al especialista en renta fija PIMCO, que descendió dos posiciones hasta situarse en el puesto 12 este año. Los autores del informe consideran que algunos gestores descubrieron que podían obtener una exposición similar a través de ETFs a un precio más bajo y de manera más eficiente que con productos de renta fija. No todas fueron malas noticias para PIMCO, ya que la firma recibió numerosos elogios por la calidad de sus comunicaciones.

Por último, una de las reflexiones que lanza el informe es que 2024 ha sido un año difícil para la inversión ESG, ya que el fenómeno del greenwashing ha dado un giro importante. El péndulo de la presión política se ha movido en la dirección opuesta, dando lugar a un nuevo término: “greenhushing”. En este sentido explica que “con el ESG cada vez más fuera de tendencia, varias firmas fuertemente asociadas a la sostenibilidad y la responsabilidad social se vieron negativamente afectadas, siendo Robeco y Nordea los casos más destacados”. Las empresas muestran cada vez más reticencia a promocionar sus credenciales ESG, por miedo a que su marca se politice o incluso quede expuesta a desafíos legales.

Atributos más valorados

Los cinco atributos más importantes en Europa se mantuvieron sin cambios en el FB50 2025, aunque hubo algunas variaciones en el orden de prioridad. “Mientras que una estrategia de inversión atractiva conservó el primer puesto, ser experto en lo que se hace adelantó a pensamiento orientado al cliente, que bajó al tercer lugar, ya que la creciente demanda de los clientes por exposición a clases de activos no tradicionales se consolidó como un factor clave de diferenciación. Estar bien informado y solidez mantuvieron su lugar entre los cinco atributos principales, ya que los selectores de fondos esperan una comunicación clara y eficaz, y buscan solidez en marcas bien establecidas, de confianza y con un historial probado. Los selectores también destacaron la importancia de contar con comunicaciones de última generación”, indica el informe.

En un año marcado por importantes fusiones y adquisiciones, solidez y estabilidad del equipo de gestión de inversiones también ocuparon un lugar destacado en el radar de los selectores de fondos. Los gestores de activos se enfrentan al reto de equilibrar el crecimiento a escala y la construcción de una reputación en estrategias de inversión populares y emergentes, por un lado, y por otro, asegurar que las adquisiciones enriquezcan —y no diluyan— la percepción de la marca.

Por último, la responsabilidad social/sostenibilidad cayó al último puesto en el ranking de este año, posición que también ocupó en las regiones de APAC y EE. UU. “Aunque sería prematuro declarar la muerte de los criterios ESG, sin duda están necesitados de una renovación”, concluyen.

Por Funds Society

Por Funds Society