La primera mitad de año ha sido muy positiva para bolsas, a pesar de las subidas de tipos por parte de los bancos centrales y un endurecimiento de su discurso. La inflación, por su parte, sigue moderándose, aunque con mayor intensidad en EE.UU. que en Europa y todavía en niveles superiores a los objetivos marcados por los bancos centrales. Este buen comportamiento de los índices dejará paso a un segundo semestre con baja volatilidad, pero sin catalizadores capaces de mover las bolsas, analizan desde Bankinter.

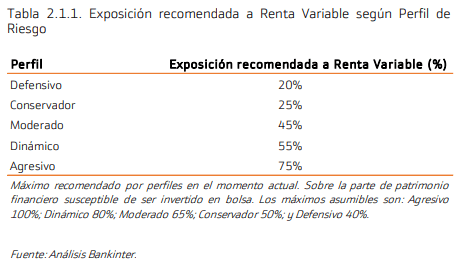

Será momento de aprovechar para posicionarse de cara al próximo año, explican. «De hecho, si el mercado acaba corrigiendo más de lo esperado, se planteará una nueva subida de exposición a renta variable del 5% en todos los perfiles. Desde que comenzaron a elevar su exposición en noviembre de 2022 el S&P 500 ha subido un 10,6% y el EuroStoxx-50 un 11,8%», comentan en su informe de estrategia trimestral.

“En esta ocasión el horizonte temporal de nuestras valoraciones es diciembre de 2024. Nuestros precios objetivos ofrecen unos niveles atractivos por dos razones. En primer lugar, los beneficios trimestrales tocarán fondo en el segundo/tercer trimestre de 2023, para ir cogiendo inercia hasta avanzar un 10% a/a en el S&P 500 y un 5% en el EuroStoxx-50 en 2024. En segundo lugar, estimamos que los bancos centrales alcanzarán sus tipos máximos o terminales este mismo año, con una subida más de 25 puntos básicos en el caso de la Fed (hasta 5,25%/5,50%) y dos más de 25 puntos básicos en el BCE (hasta 4,00%/4,50%). En todo caso, seguirán con tipos elevados durante más tiempo del estimado anteriormente y hasta finales de 2024/principios de 2025 no esperamos las primeras bajadas. Ante este nuevo contexto, optamos por la prudencia. Nuestras valoraciones están calculadas con los máximos que estimamos para las TIR de los bonos (T-Note y Bund) entre este año y el próximo”, aclara el estudio trimestral.

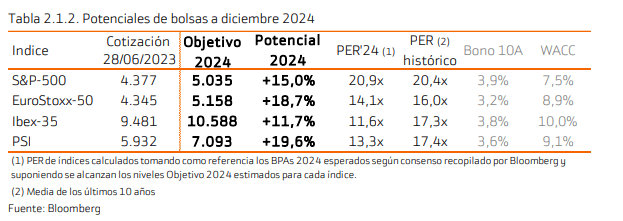

Pese a lo anterior, los potenciales de revaloración que ofrecen las bolsas se sitúan entre el 11,7% y el 19,6%. Las principales variables que utiliza Bankinter en su modelo son:

Bono a 10 años como activo libre de riesgo en las diferentes zonas geográficas. “Ante la incertidumbre que presenta el enfoque “datodependiente” de los bancos centrales, aplicamos el nivel máximo que creemos pueden alcanzar los bonos hasta final del 2024. Con ello, utilizamos: T-Note 3,90%, Bund 2,80%, Bono español 3,80% y portugués 3,60%. Además, mantenemos el escenario de riesgo inalterado respecto a nuestra última Estrategia Trimestral (intermedio en Europa, moderado en EE.UU.). Con ello, penalizamos la valoración en Europa frente a EE.UU. por el conflicto bélico entre Rusia y Ucrania y la menor flexibilidad del BCE a adaptarse al contexto y mayor riesgo político”, explican.

BPAs sin ajustes a la baja. Un crecimiento de doble dígito (+10% a/a) para 2024 en EE.UU. les parece razonable, al igual que la variación del 5% en Europa.

Un ROE superior respecto a la Estrategia del segundo trimestre de 2023 en la mayoría de las bolsas, calculado como una media histórica de la cual excluyen intencionadamente los peores momentos de crisis del mercado, por considerarlos no representativos de la realidad.

En concreto, la valoración del S&P 500 se traduce en un PER de 20,9x vs 20,4x histórico, mientras que en el caso del EuroStoxx-50 se estrecha el diferencial (14,1x vs 16,0x).

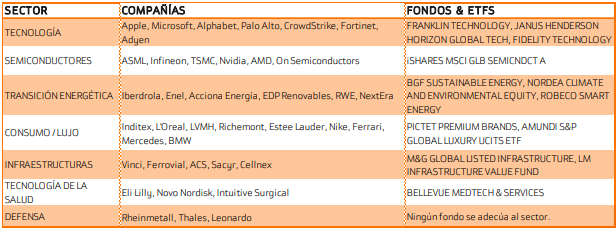

Bankinter mantiene su posicionamiento sectorial y selectivo en tecnología, semiconductores, transición energética, consumo de lujo e infraestructuras.

“Como principal novedad, incorporamos también tecnología de la salud y defensa. El entorno geoestratégico actual es positivo para este último sector y aprovecharíamos posibles recortes para tomar posiciones con visión de medio/largo plazo. Aunque el sector no estará exento de volatilidad (en función del flujo de noticias de la guerra), las empresas de defensa europeas se verán beneficiadas de una tendencia estructuralmente creciente en el gasto armamentístico”, puntualizan.

Como bien recalca el informe, hay que tener en cuenta que la OTAN requiere a sus países miembros un compromiso de gasto en defensa del 2% del PIB (y hoy por hoy la media europea apenas alcanza el 1,3%). En cuanto a la tecnología de la salud, es un sector beneficiado por el alargamiento de la esperanza de vida y la mejora de la calidad de vida en las personas de edad avanzada. Estas compañías combinan la característica defensiva y anticíclica de las farmacéuticas con el crecimiento que proporciona la componente tecnológica.

“En cuanto al sector financiero, a pesar de seguir positivos, esperamos que tenga un comportamiento menos favorable en los próximos meses frente a los sectores comentados anteriormente. Por tanto, lo excluimos en esta ocasión de esta selección. En definitiva, la segunda mitad del año será momento para posicionarse de cara a un 2024 atractivo para bolsas. Por ello, nuestra recomendación sigue siendo aumentar exposición a bolsas aprovechando momentos de toma de beneficios en mercado”, desarrollan.

Bonos: el ciclo alcista en los tipos se acerca a su fin

Invertir en el tramo corto de la curva de tipos (<2 años) es una buena idea (alta rentabilidad y bajo riesgo), pero no la única. El tramo medio de la curva (<7 años) presenta un binomio rentabilidad/riesgo interesante con vistas a 2024/2025.

Bonos soberanos: los tramos cortos de la curva son interesantes porque la alcanza niveles no vistos en una década y el riesgo de duración es bajo (sensibilidad a los tipos). Dicho esto, tener una duración intermedia (<7 años), permite aprovechar el cambio de ciclo previsto en los tipos para 2024/2025.

Bonos corporativos de alta calidad crediticia/IG (hasta 5 A). Los bonos corporativos no son inmunes a la política monetaria y el aumento en los costes de financiación, por eso el consenso estima una subida en beneficios/BPA para 2023 del 1,5% en el S&P 500.

Las recomendaciones del estudio a la hora de comprar bonos IG pivota en tres ejes: los fundamentales de las principales compañías son sólidos (cobertura de intereses elevada y deuda/ebitda razonable), las previsiones de BPA para 2024 cambian a mejor (+11,0% el S&P 500) e invitan a pensar en una mejora de las métricas de riesgo (cash flow al alza) y las valoraciones son atractivas.

“Como referencia, la TIR de los bonos americanos AAA (máxima calidad crediticia) con vencimiento a tres años ronda el 4,3% y alcanza el 5,9% en las entidades BBB (IG). En la UEM, las rentabilidades no son tan altas porque el diferencial de tipos con EE.UU. es significativo y las métricas de riesgo son mejores. Así, la TIR a tres años de las compañías AAA alcanza 2,95% (3,83% con rating BBB). Nuestros sectores favoritos: (1) reiteramos nuestra apuesta estratégica por la banca europea porque tiene exceso de liquidez, las ratios de capital son elevadas (>12,0%) y la morosidad reducida y (2) sectores defensivos con flujos de caja estables como salud, negocios con contratos de gestión a largo plazo (infraestructuras) y compañías con capacidad para reducir endeudamiento (telecomunicaciones)”, concluyen.

Entonces, ¿es posible que las bolsas hayan ofrecido ya lo mejor de sí mismas en 2023? “Improbablemente. Pero sí podrían atravesar una fase de consolidación, de mercado algo parado, con algunas tomas de beneficios perfectamente asumibles y lógicas, que se correspondería con el verano, mientras siguen subiendo tipos y aún no se haya puesto en evidencia totalmente la mejora de beneficios empresariales que nosotros estimamos efectivamente va a tener lugar, sobre todo en 2024/25. Este será el factor determinante para la redinamización de las bolsas después del verano y de cara a 2024: la mejora de los beneficios empresariales y su impacto favorable sobre las valoraciones”, finalizan en relación a las previsiones para los próximos ejercicios.

Por Funds Society, Madrid

Por Funds Society, Madrid