Esta semana ha sido una auténtica montaña rusa para los mercados.

La sesión del martes registró una volatilidad histórica: el Nasdaq subió un 9,4% desde mínimos a máximos intradía, uno de los 20 movimientos más amplios desde su creación, en lo que parecía una búsqueda desesperada de soporte tras las caídas del jueves y viernes anteriores. En Europa, el repunte del fabricante de armas Rheinmetall AG (+33% desde mínimos), beneficiada por el megaplan de defensa europeo, ilustró una reacción similar.

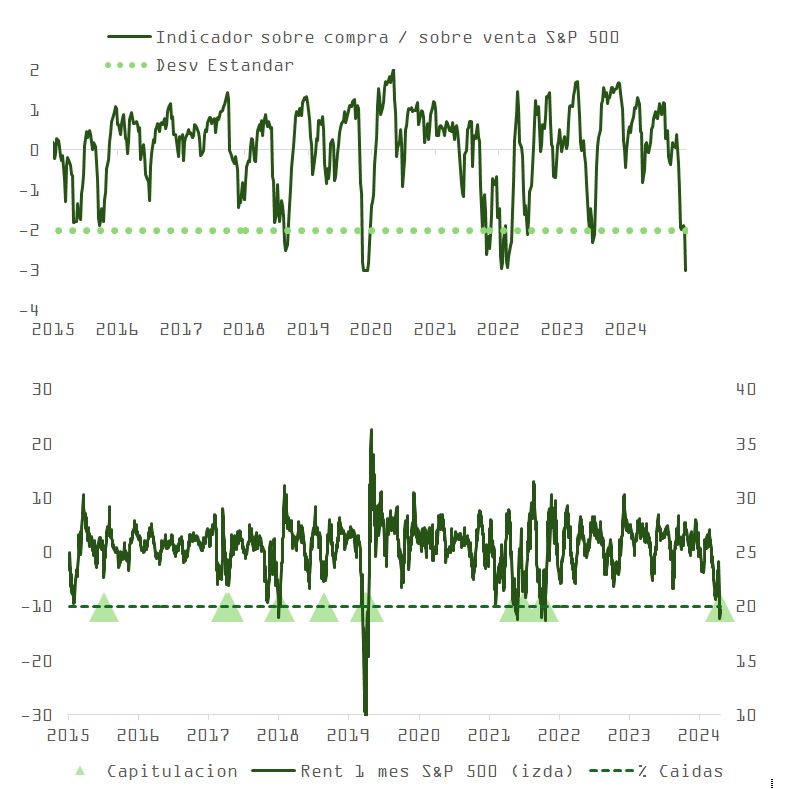

No fue solo una cuestión de percepción. El indicador compuesto de sobrecompra/sobreventa alcanzó el martes -3,2 desviaciones estándar frente a su media de 30 años, un nivel de capitulación técnica registrado solo en cinco ocasiones desde 1995, cuatro de ellas en marzo de 2020. Todo indica que el pánico vendedor a corto plazo podría haber tocado fondo.

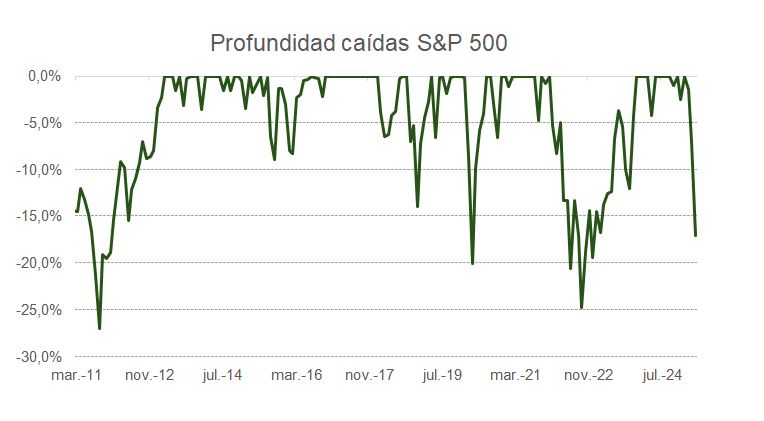

La magnitud de la caída es comparable a las vividas en 2011 (crisis del euro), 2015 (colapso del petróleo y shock del yuan) y 2022-2023 (miedo a estanflación/recesión), aunque aún menor que las sufridas en recesiones provocadas por desequilibrios estructurales, como en 2000 o 2008.

Valoraciones amenazadas: el mercado ajusta expectativas

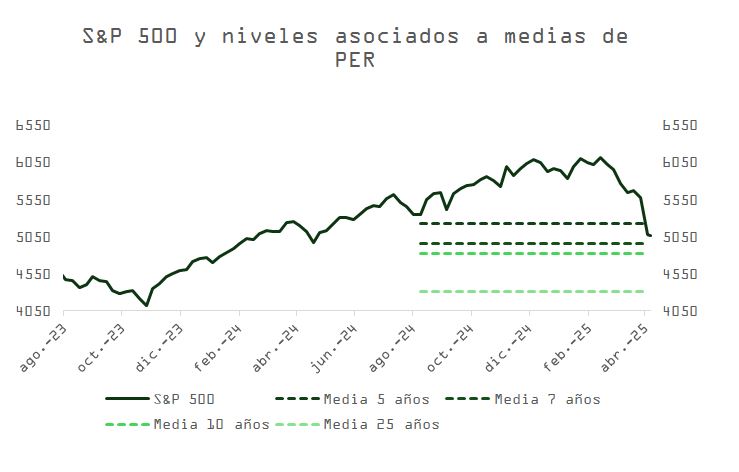

El desplome bursátil tras el anuncio del llamado “Día de la Liberación” de Trump ha llevado el PER del S&P 500 por debajo del nivel que justificarían sus fundamentales. No obstante, estas valoraciones están sujetas a nuevas revisiones a medida que se publiquen los resultados del 1T, cuyas guías ya se vienen moderando desde enero.

Si finalmente la política comercial actual deriva en una recesión técnica, el múltiplo podría caer aún más. Históricamente, el S&P 500 solo ha tocado fondo durante recesiones cuando el PER ha caído por debajo de su media histórica.

Si asumimos un estancamiento del crecimiento de beneficios en 2025 (BPA de $245), con una recuperación del 10% en 2026 (hasta los $269 que aún se pronostican para este año), el ajuste podría ser más profundo. Aunque 116 empresas ya han revisado a la baja sus previsiones de BPA, el ratio de revisiones positivas/negativas aún no refleja niveles extremos como en ciclos previos.

Como muestra la gráfica, si el punto de equilibrio en valoraciones cae por debajo del rango medio de los últimos 7 a 25 años, el S&P 500 podría enfrentar correcciones adicionales superiores al -15%.

Guerra comercial: el riesgo de una espiral

La sorprendente contraofensiva de Trump ante la represalia china, elevando los aranceles sobre importaciones desde China al 104%, tensó aún más el escenario. Con este movimiento, la estrategia de represalia mutua entre EE. UU. y China parecía estar agotándose.

Los efectos económicos proyectados por esta guerra comercial empiezan a preocupar a los sectores más fiscalmente conservadores del Partido Republicano. Una economía más débil implicaría menores ingresos fiscales y exigiría recortes en gasto no discrecional, con consecuencias políticas significativas.

El equipo de Trump estima que los nuevos aranceles generarían 600.000 millones de dólares anuales, lo que ayudaría a financiar la extensión del Tax Cuts and Jobs Act de 2017 y nuevas exenciones fiscales. Sin embargo, esos ingresos no pueden contabilizarse oficialmente sin una ley del Congreso que los autorice, lo que complica la ruta hacia la reconciliación presupuestaria necesaria para cumplir su promesa electoral clave: los recortes de impuestos.

El presidente de la Cámara de Representantes, Mike Johnson, aspiraba a votar la resolución presupuestaria esta semana, antes del receso de dos semanas. Pero el impacto negativo de los aranceles sobre las proyecciones de crecimiento pone en peligro el proyecto.

Fracturas políticas, presión del mercado y la “put de Trump”

Las críticas a la estrategia comercial de Trump se acumulan. Elon Musk calificó de “majadero” al consejero principal de comercio, Peter Navarro; Bill Ackman se mostró escéptico; y Ted Cruz advirtió sobre los riesgos económicos. Paralelamente, senadores republicanos como McConnell, Murkowski y Moran presentaron el proyecto de ley Grassley/Cantwell, que daría al Congreso poder de veto sobre los aranceles presidenciales.

Con el S&P 500 bordeando el territorio de mercado bajista (−20% desde máximos) y el riesgo de una nueva contracción en la confianza, Trump pareció ceder. El miércoles anunció una pausa de 90 días en la aplicación de los nuevos aranceles, excepto para China, lo que desató un histórico rebote bursátil: el tercero más fuerte del Nasdaq y el décimo del S&P 500 desde su creación en 1920.

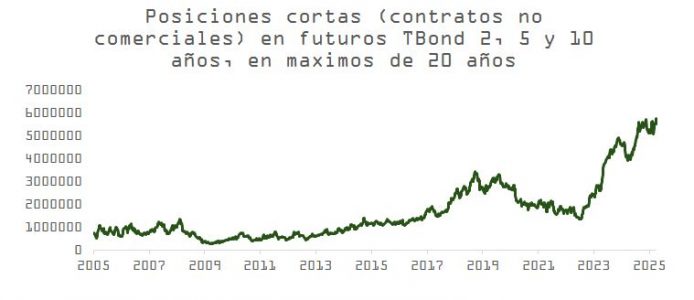

El incremento del 0,6 % en la rentabilidad del bono en solo tres días, ante cierres masivos de operaciones de base (basis trade), y su impacto potencial sobre el endurecimiento de las condiciones financieras, incrementaba también los riesgos de contracción, que son mayores ante el probable aumento en posiciones apalancadas (ver gráfica de abajo). La “put de Trump”, aunque con un precio de ejercicio inferior al de su primer mandato, no ha vencido aún.

¿Rebote o solo un respiro?

Sin embargo, la incertidumbre persiste. La tregua de 90 días no incluye a China, que además enfrenta un aumento adicional en los aranceles, hasta el 145% (incluyendo el 20% original), y es sospechosa de haber iniciado la desarticulación del “basis trade”. Todo ello deteriora aún más las relaciones diplomáticas y comerciales, y complica una resolución rápida o favorable.

Además, el mantenimiento del arancel universal del 10% sigue afectando a los precios, y aún se esperan sanciones que afecten a semiconductores, los productos farmacéuticos o el cobre. Como ya se observó entre diciembre y enero, la acumulación anticipada de inventarios ante la incertidumbre comercial puede generar distorsiones de corto plazo en los índices de precios y ralentizar la actividad industrial.

Con un crecimiento de PIB en el rango 0,7%-1% y una inflación del PCE que podría repuntar hacia el 4%, el margen de maniobra para que la Fed recorte tipos se reduce.

Conclusión: volatilidad persistente y riesgo de mayor prima

Las heridas de este episodio no sanarán rápidamente. La agenda comercial de Trump busca reconfigurar el orden económico global, pero a corto plazo genera un entorno de incertidumbre que limita la visibilidad para inversores y empresas.

Hoy, una recesión es más probable que en enero. Ante este panorama, las compañías ofrecerán previsiones prudentes en la temporada de resultados del primer trimestre. En consecuencia, el mercado deberá reflejar una prima de riesgo más alta para compensar este nuevo escenario.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera