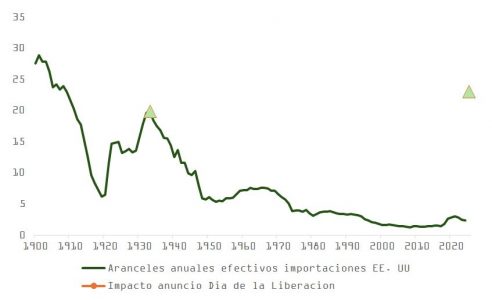

El “Día de Liberación” prometido por Donald Trump acabó siendo todo lo contrario a una redención para los inversores. El cartel con los aranceles recíprocos, ya icónico, representa un nuevo golpe directo a la globalización, encerrando a EE. UU. en una burbuja comercial que empujará a los hogares a consumir casi exclusivamente productos nacionales.

El error ha estado del lado del mercado, que subestimó la literalidad del mensaje del presidente. Si se aplican las sanciones recíprocas descritas en el póster a las 50 naciones más importantes, ponderadas por el 70% que representan sobre el total de importaciones estadounidenses, y si se aplica una tarifa “universal” del 10% al restante 30%, se obtiene una tasa efectiva sobre importaciones cercana al 23%. Esto supera el 20% de la Ley Smoot-Hawley de 1933 y se acerca al 28% alcanzado durante la presidencia de William McKinley, el autodenominado “Tariff Man” y referente histórico para Trump en su política comercial.

Aunque es probable que se abran procesos de negociación, y la orden IEEPA contempla la facultad de modificar los aranceles si los países adoptan medidas para mejorar los acuerdos comerciales o alinearse con EE. UU. en asuntos económicos y de seguridad nacional, es difícil que estas gestiones se desarrollen con rapidez. La fórmula de “reciprocidad arancelaria”, basada en el porcentaje del déficit comercial respecto al volumen total de exportaciones multiplicado por 0,5, simplifica factores difíciles de parametrizar, como subsidios, diferencias regulatorias o manipulación cambiaria, complicando así cualquier discusión cuantitativa efectiva.

Un shock económico en marcha

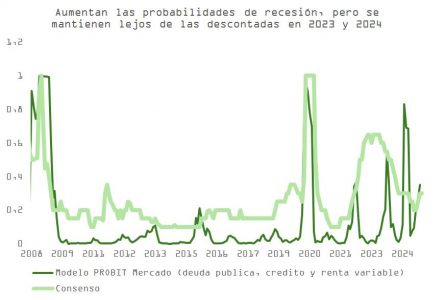

Si las medidas se implementan la próxima semana y las negociaciones se extienden hasta el verano, el riesgo de recesión para varias economías aumentará considerablemente. La tesis de una “recesión autoinfligida”, que ya veníamos discutiendo, parece cada vez más plausible.

Y aunque el mercado cayó tras el anuncio del jueves, las probabilidades de recesión que hoy descuenta son menores a las de la crisis del verano de 2024 o a finales de 2023, cuando el entorno era objetivamente menos alarmante. El ahorro acumulado por los hogares durante la pandemia ya se ha agotado, el dinamismo del mercado laboral se ha enfriado (como muestran las cifras JOLTs, con vacantes cayendo al 4,5%) y los salarios reales apenas crecen un 1%.

El consumidor estadounidense se encuentra, por tanto, más vulnerable ante el impacto de una guerra comercial prolongada, que se suma a una economía que ya mostraba signos de fatiga. El índice ISM de servicios fue decepcionante: cayó 2,7 puntos, hasta 50,8, por debajo del 52,9 esperado. Los nuevos pedidos bajaron a 50,4, la cartera de pedidos a 47,4 y el empleo a un preocupante 46,2. Aunque los precios retrocedieron ligeramente (a 60,9), siguen en niveles elevados.

¿Fin de los recortes? ¿Vuelve la estanflación?

Las medidas anunciadas también ponen en entredicho los tres recortes de tipos que actualmente descuenta la curva para 2025, y refuerzan el temor a un escenario de estanflación. La Reserva Federal podría adoptar una actitud reactiva, limitando sus movimientos hasta que haya evidencia clara de desaceleración. Jerome Powell estará observando con atención la evolución del empleo, justo cuando los despidos derivados del DOGE comienzan a aumentar.

Un informe de la Fed de 2018 estimaba que un incremento del 1% en aranceles reduce el PIB en un 0,14% y aumenta el PCE subyacente un 0,09%. Si se aplica una subida efectiva del 19%-20%, el impacto podría rondar una contracción del 2,8% del PIB y un aumento de hasta 1,5% en inflación en los próximos 24-32 meses.

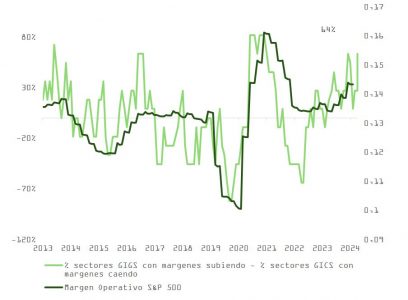

Cada punto porcentual de caída en el PIB real suele traducirse en una reducción del 5%-6% en el crecimiento de los beneficios por acción (BPA) del S&P 500. En este caso, el impacto podría ser aún mayor: las tarifas incrementarán los costes de producción, que tendrán que ser asumidos por fabricantes, consumidores, o ambos. Dado el deterioro en la confianza del consumidor y los elevados márgenes actuales del sector corporativo, es probable que sean las empresas quienes deban absorber gran parte del ajuste para mantener ventas, lo que presionará sus beneficios.

Los estrategas comenzarán a revisar a la baja sus proyecciones de BPA para 2025, que hasta ahora se mantenían en un optimista +12%.

Política, consumo y riesgos electorales

La duración de los castigos comerciales será clave. La presión puede venir desde dentro del propio Partido Republicano. El daño político que las medidas de Trump podrían causar en las elecciones de medio mandato amenaza con erosionar rápidamente su capital político, y con ello, las posibilidades de aprobar su principal promesa: la extensión de los recortes fiscales del TCJA de 2017, que expiran a final de año.

El Senado envió esta semana una clara señal simbólica: en una votación 51-48, rechazó los aranceles impuestos a Canadá. Cuatro senadores republicanos (Collins, McConnell, Murkowski y Paul) se alinearon con los demócratas.

El índice de aprobación de Trump continúa cayendo: 43% en abril, frente a 45% en marzo y 47% en enero. Los votantes muestran su descontento tanto por la gestión comercial como por las recientes filtraciones de información militar a través de la plataforma Signal.

Además, aunque las familias con mayores ingresos son las más expuestas a la caída del mercado bursátil, las clases medias y bajas han incrementado notablemente su participación en los mercados financieros en los últimos años. Una corrección prolongada podría traducirse en una menor propensión al consumo, justo cuando el ciclo económico más necesita su apoyo.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera