Los comentarios de Jay Powell en Jackson Hole fueron una bofetada de realidad para los compradores de acciones, que habían puesto en valor un hipotético giro en el discurso del banco central de los Estados Unidos y que, ahora, descuentan las buenas noticias macro como negativas para el desempeño de las bolsas.

El S&P se apuntó la caída más abultada de los últimos tres meses, mientras que la renta fija aguantó mucho mejor el tipo con la TIR del bono tesoro muy cerca de donde se encontraba al cierre de la sesión del pasado jueves.

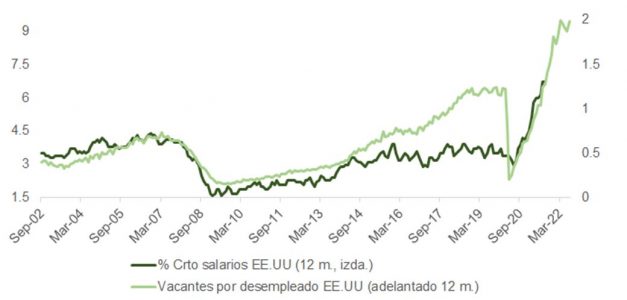

Las expectativas con respecto a la evolución de la política monetaria de la Fed mantienen el mismo perfil que mostraban a cierre de la sesión del jueves de la semana anterior y ofrecen una hoja de ruta más favorable para los inversores de cara al año próximo: fed funds en 3,7% en diciembre y uno o dos recortes de tipos en algún momento de la segunda mitad de 2023. Sorprendente si tenemos en cuenta que, después de caer tres meses consecutivos, el dato de puestos de trabajo pendientes de cubrir (JOLTS) superó al estimado de consenso subiendo hasta 11,24 millones. El diferencial entre JOLTS y parados regresa a los 6 millones (1,98x vacantes por desempleado), dejando de manifiesto que será necesario, como pedía Powell, sacrificar demanda para hacer regresar la inflación a la zona de confort.

Como muestra la gráfica, los JOLTS anticipan en unos 12 meses el comportamiento de los salarios. Adicionalmente, como explicábamos la semana pasada, un 70% del IPC subyacente viene del sector servicios, de forma que no parece probable que el viaje de regreso al objetivo de 2% de PCE vaya a ser un camino de rosas. Como nota positiva, el informe ADP de nóminas privadas se apuntó un incremento muy inferior al esperado (132k vs 300k), que puede estar en parte justificado por el cambio en metodología de cálculo pero que, igualmente, podría estar señalando el camino a la moderación en las contrataciones.

La templanza en la renta fija estadounidense contrasta con la fuerte reacción al otro lado del Atlántico, donde una combinación de comentarios por parte de autoridades monetarias –como Knot del BCE, el estonio Madis Muller o Holzmann, gobernador del banco central de Austria- que abogan por una subida de 0,75%– y titulares en prensa han hecho que las perspectivas de subidas de tipos aumenten, anticipándose ahora un incremento de 65 puntos básicos el 8 de septiembre y una tasa de depósito de 1,6% a final de este ejercicio, que superaría el 2% el año próximo. Así, mientras en Estados Unidos se atisba el pico del ciclo de endurecimiento en política monetaria, en Europa no hemos hecho más que empezar. Esto queda patente en las curvas de futuros de ambas regiones, con Europa mostrando 4 incrementos más de los que se esperan para EE.UU. en los próximos 12 meses (9 en Europa y 5 en EE.UU.).

En la misma línea, el dato preliminar publicado esta semana muestra que la inflación alemana se aceleró del 7,5% al 7,9% interanual en agosto. El aumento de los precios de la energía -que se disparó un 36% interanual en agosto- es la causa principal del repunte en el coste de la vida del consumidor europeo, que sube desde 8,9% en julio a 9,1% en agosto (IPC subyacente hasta 4,3% desde el 4% del mes anterior).

En este contexto, el reto del BCE a la hora de aterrizar la inflación no es baladí, al no tener control sobre los precios de la energía (a pesar de las medidas intervencionistas anunciadas esta semana) y ante la necesidad de evitar un rebrote en riesgo de fragmentación (Italia, que se enfrenta a unas elecciones críticas el 25 de septiembre, probablemente sufra un incremento en primas de riesgo a corto plazo).

El compromiso de Lagarde y Powell para domar la inflación, con el trasfondo de desaceleración en actividad y con la economía china sin acabar de carburar, incrementa las probabilidades de recesión, algo que los mercados volverán a poner en valor después del toque de atención que se produjo en Jackson Hole.

El crédito, que ha pasado a descontar un escenario más optimista, y la renta variable –que, cotizando por encima de las 17x sobre números de BPA de consenso, claramente amenazados, no deja margen al error- difícilmente continuarán con el buen comportamiento de las últimas semanas. El reto es aún mayor si tenemos en cuenta que septiembre es históricamente el peor mes para estar invertido en bolsa.

Los índices de condiciones financieras tienen que tensionarse, en línea con los comentarios volcados por Powell: “Es probable que un ajuste de la inflación requiera de un período sostenido de crecimiento por debajo de la tendencia…También supondrá cierto sufrimiento para los hogares y las empresas”.

Como recomienda el adagio, “no te enfrentes a la Fed”.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera Por Iván Dolz de Espejo

Por Iván Dolz de Espejo Por Manuel Felipe García Ospina

Por Manuel Felipe García Ospina