Hoy 4 de febrero y con motivo del Día Mundial Contra el Cáncer, Candriam ha elaborado un análisis del sector salud, con especial enfoque en biotecnología y oncología, donde destaca sus puntos clave y oportunidades.

Así, el sector cuenta con valoraciones atractivas (se encuentra en los mínimos de valoración de los últimos 35 años, cotizando con un descuento aproximado del 20% respecto al mercado general), se enfrenta a una creciente incertidumbre (la nominación de RFK como secretario de Estado de Salud en EE.UU. ha introducido una notable incertidumbre, aunque históricamente el sector se ha recuperado tras períodos electorales), cuenta con perspectivas corporativas en auge (tras una ralentización en 2024, la gestora anticipa un aumento de la actividad en 2025, motivado principalmente por la necesidad de gestionar la expiración de patentes importantes) y presume de atractivos fundamentales (a pesar de la reciente volatilidad, los fundamentales del sector permanecen robustos, destacándose por las continuas innovaciones y el crecimiento sostenido de los beneficios empresariales).

La receta para los valores del sector sanitario

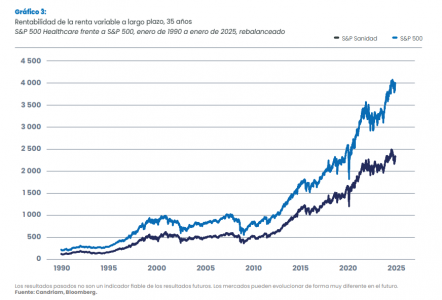

Las necesidades de una población que envejece en todo el mundo, la creciente incidencia de enfermedades crónicas y las decisiones sobre el estilo de vida seguirán generando crecimiento a largo plazo para este sector. La industria sanitaria sigue respondiendo a la creciente demanda como un motor de innovación en todos los sectores. A largo plazo, la renta variable del sector sanitario también ha obtenido mejores resultados en los mercados financieros (gráfico 3).

Sin embargo, aunque estas tendencias perduran, los precios de las acciones se han visto cuestionados desde 2022 y los sectores del sector salud y la biotecnología han sufrido importantes salidas de inversores de renta variable desde principios de 2023.

Las valoraciones relativas alcanzan ahora mínimos de 35 años en términos de múltiplos de beneficios (gráfico 1). El sector cotiza con un descuento aproximado del 20% respecto al mercado con cifras a cierre de enero de 2025, según un estudio realizado por Servaas Michielssens, responsable de Healthcare, Thematic Global Equity en Candriam, y Linden Thomson, Senior Fund Manager, Healthcare, en la gestora.

Algunas partes del sector, se vieron favorecidas en exceso durante el COVID 19 como las empresas terapéuticas y de pruebas. Sin embargo, estas excepciones han quedado atrás en su mayoría. En la actualidad, hay tres temas clave, destacan los expertos: la política sanitaria estadounidense, los tipos de interés y las operaciones de M&A.

La paradoja presidencial

Los cambios en la Presidencia y la Administración estadounidenses añaden, dicen, incertidumbre al sector sanitario. La nominación de Robert F. Kennedy Jr. (RFK) como secretario de Estado de Salud de EE.UU. provocó una conmoción en el sector a finales de 2024. Como RFK es un conocido crítico de la industria y un antiguo y declarado escéptico de las vacunas, su inclusión introduce incertidumbre, aunque desde la nominación formal de RFK, tanto Kennedy como el presidente Trump han asumido un tono más suave en las reuniones con ejecutivos de la industria farmacéutica.

Aunque predecir las posibles acciones políticas del presidente Trump y su equipo es, como mínimo, un reto, está bastante claro que la sanidad no es un tema prioritario en la agenda de la nueva Administración Trump, destacan en la gestora. «Además, con las valoraciones relativas en mínimos de 35 años, nuestro análisis muestra que los precios de las acciones están descontando claramente un escenario negativo. No se puede descartar nada, pero la anterior presidencia de Trump no fue un mal periodo para el sector», matizan.

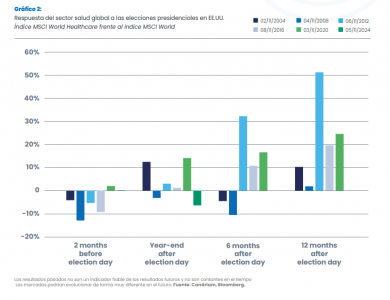

Además, en los últimos cinco ciclos electorales estadounidenses, las acciones del sector salud tuvieron volatilidad y comportamientos negativos antes y poco después de las elecciones, pero en todas las ocasiones obtuvieron mejores resultados en los 12 meses siguientes a las elecciones (gráfico 2).

La subida de los tipos de interés ha sido un viento en contra muy comentado para la renta variable del sector sanitario en los dos últimos años. Aunque tienen un impacto limitado en el negocio del sector, unos tipos más altos pueden alejar el interés de los inversores de los segmentos de «mayor duración», como la biotecnología. Con el rendimiento del bono americano a 10 años cerca de máximos de los últimos 15 años, es muy probable que este obstáculo disminuya en el futuro, añaden en Candriam.

Las patentes y las operaciones de M&A en el sector

¿Qué debemos deducir de la moderación de las operaciones de M&A en 2024 (frente al récord de fusiones y adquisiciones de 2023)? Las transacciones son intrínsecamente un poco estocásticas, y no es inesperado que las fusiones y adquisiciones se enfríen tras un periodo con muchos acuerdos, especialmente en el contexto de la incertidumbre política introducida por las elecciones estadounidenses.

En 2024 vimos más acuerdos privados, y también más acuerdos de licencias, a menudo relacionados con activos chinos. Este tipo de acuerdos entran dentro de la lógica inversora cuando el acceso a los mercados de renta variable es más complejo. Con las grandes empresas biofarmacéuticas abocadas a la mayor expiración de patentes de la historia en la próxima década, estos activos son insuficientes para su cartera de proyectos. «Confiamos en que vuelvan las fusiones y adquisiciones, probablemente más pronto que tarde, mientras que una Comisión Federal de Comercio de EE.UU. (FTC) menos restrictiva bajo la nueva Administración debería apoyar algunas transacciones de mayor envergadura. En cuanto a las estrategias del sector salud de Candriam, a pesar de un año de fusiones y adquisiciones relativamente tranquilo en 2024, tuvimos varias adquisiciones de empresas en cartera (Longboard Pharmaceuticals, Morphic, MorphoSys y Alpine Immune Sciences)».

Los fundamentales del sector, sólidos

Los fundamentales, el elemento más importante, siguen siendo sólidos.» Aunque los precios de las acciones han sido en gran medida decepcionantes, el crecimiento de los beneficios sigue siendo sólido en todos los sectores de la sanidad. Las estimaciones de crecimiento de los beneficios empresariales para el sector sanitario dentro del S&P500 son las segundas más altas de todos los sectores (después de la tecnología). Además, la convincente innovación del sector continúa a buen ritmo, con estrategias para abordar las necesidades aún no cubiertas de los pacientes, con un impacto cada vez mayor», explican los expertos.

La pandemia de obesidad en Estados Unidos parece haber dado un giro histórico a finales del año pasado, cuando el Financial Times publicó un gráfico en el que se mostraba que, tras décadas de aumento de la obesidad, las terapias contra la obesidad podrían haber contribuido a invertir esta tendencia. Si los datos a largo plazo lo confirman, es muy posible que pase a la historia como uno de los mayores logros del sector sanitario. Más allá de la pérdida de peso, estos fármacos han demostrado beneficios más amplios para la salud, con estudios de resultados positivos en enfermedades cardiovasculares, hepáticas y renales, así como en la reducción de la apnea del sueño. De forma más especulativa, pero con un enorme impacto potencial, 2025 podría convertirse en el año en que añadamos la enfermedad de Alzheimer a la lista de nuevas afecciones tratables.

Por si la obesidad no fuera suficiente logro, el sector también ha sido muy productivo en los últimos años en lo que respecta a la aprobación de medicamentos en Estados Unidos. Tras un año récord de aprobaciones en 2023 por parte de la FDA en EE.UU., 2024 volvió a ser muy exitoso, con la oncología, las enfermedades raras y la neurología como algunas de las áreas terapéuticas destacadas. «Más allá de la terapéutica, hemos asistido a notables avances y lanzamientos en cirugía robótica. Además, se han producido importantes innovaciones en el tratamiento de las enfermedades cardiovasculares. Varias empresas han comunicado datos positivos sobre implantes diseñados para sellar el apéndice auricular izquierdo del corazón, una pequeña bolsa dentro de la pared muscular cardiaca que puede aumentar el riesgo de ictus en personas con latidos irregulares. Estos implantes ofrecen una alternativa más segura a los anticoagulantes. Por nombrar sólo algunas de las innovaciones que están llegando a los pacientes», explican.

En su opinión, es muy posible que el sector siga siendo volátil hasta que el mercado tenga claridad en el frente político. Pero dadas las valoraciones, los fundamentales y el sentimiento, la situación actual les trae a la mente las palabras del Sabio de Omaha: «Sé temeroso cuando los demás sean codiciosos y [sé] codicioso sólo cuando los demás sean temerosos».

Oncología y biotecnología: motores de crecimiento de los beneficios

La estrategia de inversión en oncología de Candriam abarca varios sectores de la sanidad, como la tecnología médica, el diagnóstico, la biofarmacia y las herramientas de ciencias de la vida. En particular, el presidente electo Trump ha mostrado un interés especial en el segmento de la oncología durante sus recientes conversaciones con líderes biofarmacéuticos.

El consejero delegado de Pfizer, Albert Bourla, lo destacó declarando: «El presidente electo está muy centrado en el cáncer. Ha visto morir de cáncer a muchos de sus amigos y a gente que conocía, y no deja de preguntarme cada vez que nos vemos qué estamos haciendo con el cáncer y si podemos curarlo. Creo que es una oportunidad para intentar crear programas que aceleren el desarrollo del cáncer». En la gestora, siguen confiando en que prosperarán las empresas innovadoras que aborden necesidades graves e insatisfechas. Esto se aplica tanto a la oncología como al panorama biofarmacéutico en general. «El amplio sector biofarmacéutico, incluida la biotecnología, es el motor de innovación del sector sanitario. En los últimos años, la mayoría de las empresas farmacéuticas tradicionales dependen cada vez más de los medicamentos biotecnológicos para crecer», explican.

La biofarma está a la vanguardia del próximo avance médico, y sus negocios comerciales son lucrativos. Los productos de éxito suelen estar protegidos por la diferenciación clínica, la baja competencia y la propiedad intelectual, lo que proporciona a las empresas libertad para operar. Y a gran escala, pueden generar márgenes brutos superiores al 85-90% y ser altamente generadoras de caja. «La fase inicial del ciclo de vida de la innovación es extremadamente sólida y el ecosistema de financiación sigue gozando de buena salud. En cientos de enfermedades humanas sigue habiendo muchas oportunidades para mejorar las terapias diferenciadas. A pesar de las preocupaciones macroeconómicas más generales, los mercados de capitales se mantuvieron abiertos a proporcionar financiación a las empresas biotecnológicas durante 2024″, añaden.

Sin embargo, dentro de los mercados secundarios de renta variable, el sector ha registrado dos años consecutivos de rendimiento inferior al de la renta variable estadounidense en general, y un rendimiento absoluto limitado en los cinco años transcurridos desde el inicio de la pandemia. «Todo lo que hemos expuesto sobre la atención sanitaria también afecta directamente al sector biotecnológico en concreto: la etapa covid (que ya no es válida), la incertidumbre política en EE.UU., unos tipos de interés más altos (en un sector de mayor duración) y la percepción de que otros sectores ofrecen menor riesgo y/o mejor crecimiento. No obstante se trata de un sector que opera con sólidos motores estructurales de crecimiento, sólidos proyectos de I+D, importantes oportunidades comerciales, posibilidades de fusiones y adquisiciones y un regulador favorable en la FDA», indica Candriam en su análisis.

El diagnóstico: una correcta selección de valores

Normalmente, los valores sanitarios responden bien a los datos clínicos sólidos y a las actualizaciones de los lanzamientos comerciales, y en la gestora siguen observando que los precios de las acciones acogen con satisfacción este tipo de acontecimientos positivos. «Creemos que las valoraciones históricamente bajas y las perspectivas de nuevos productos ofrecen un buen entorno pero debemos ser como siempre selectivos», dicen.

En su opinión, la biotecnología ofrece a los inversores la oportunidad de participar en la innovación en áreas terapéuticas atractivas. «Esperamos que las operaciones de M&A se aceleren durante 2025.8 Hasta 400.000 millones de dólares de ingresos biofarmacéuticos están en riesgo por la expiración de patentes en los próximos ocho años, y las biofarmacéuticas de gran capitalización utilizan las fusiones y adquisiciones como pilar estratégico clave para aumentar su cartera de I +D».

Además, las empresas más pequeñas con buenas perspectivas que no son adquiridas, tienen la capacidad de obtener capital y desarrollar sus negocios, proporcionando potencialmente mayores rendimientos a largo plazo para los inversores. «Creemos que los precios de las acciones del sector están descontando el peor escenario posible en lo que respecta a la política estadounidense, lo que podría suponer un alivio a medida que avance el año. Los fundamentales actuales son sólidos y como siempre se debe tener presente, el catalizador de impulso de las cotizaciones es difícil de predecir, pero puede llegar rápidamente en este sector», aseguran en Candriam.

Por Funds Society, Madrid

Por Funds Society, Madrid