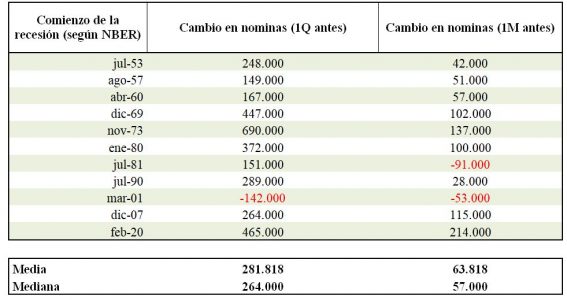

El dato de creación de empleo de hace una semana sorprendió por su fortaleza y fue la justificación principal para que el mercado revisara a la baja sus expectativas de recortes de tipos en Estados Unidos, eliminando de la ecuación uno de los tres que se contemplaban para lo que resta del año y otro más de cara a 2025. Curiosamente, si echamos la vista atrás, podemos darnos cuenta de que la creación de empleo ha sido, desde 1950, razonablemente fuerte, un mes y un trimestre antes del inicio de las recesiones sucedidas desde entonces.

Como viene siendo habitual, los inversores tratan de destilar toda la información que contienen estas publicaciones macro, corriendo el riesgo de confundir la señal con el ruido. Así, la ciclotimia del mercado, que en los últimos meses ha pasado de abrazar el aterrizaje suave para pasar a descontar una recesión y regresar de nuevo al punto de partida, podría apuntarse un capítulo más.

No solo hablamos de series que, en todo caso, son coincidentes con el nivel de actividad económica y que están sujetas a constantes revisiones; también de un cálculo con un margen de error elevado (desde 1996, la desviación de la revisión del dato original de nóminas ha sido de aproximadamente 105.000) y sujeto a factores (en positivo y en negativo) que en ocasiones son difíciles de explicar. En septiembre, por ejemplo, la encuesta de los hogares, que es la base para el cálculo de la tasa de desempleo, mostraba un aumento sustancial y poco habitual en funcionarios (+800.000), que debería haber sido neteado por los ajustes estacionales, y también una sorprendentemente fuerte aportación de contrataciones de empleados en el rango de 16 a 19 años.

Esto último podría tener que ver con los planes de Amazon para contratar a hasta 250.000 empleados para atender el pico de demanda que acompaña a las fiestas navideñas; las contrataciones pueden haber comenzado ya, y su magnitud (desde 2020 a 2023, Amazon incorporaba aproximadamente 100.000 nuevos empleos en estas fechas) probablemente no quede compensada por ajustes estacionales en el dato.

Adicionalmente, el efecto de las tormentas Milton y Helena, que han impactado en un plazo muy corto sobre el estado de Florida, y la huelga en Boeing, meterán aún más ruido en las estadísticas del mercado de trabajo estadounidense, especialmente en las del mes en curso. El marcado aumento en peticiones de subsidio de desempleo en la primera semana de octubre (+258.000) puede haber sido en parte resultado de la tormenta Helena, si tenemos en cuenta que solo en Florida y Carolina del Norte las altas al paro suman más de 12.000.

Si comparamos, como ya hicimos en el pasado, la evolución de esa serie con episodios que mostraban una tasa de desempleo similar a la actual, podemos concluir que esta es la explicación más probable, pero también merece la pena seguir de cerca la de peticiones acumuladas. Esta última sigue las pautas históricas y comienza a mostrar un perfil preocupante.

Y la actualización de la encuesta NFIB entre pymes para el mes de septiembre tampoco nos ofrece excusas para ser decididamente más optimistas, en lo que se refiere a crecimiento de empleo.

La decisión de la Fed ante su reunión de noviembre aparentemente se complica más después del dato de inflación del miércoles. El IPC superó las expectativas tanto para el índice general y el subyacente como para la tasa mensual y la interanual de ambos, a la vez que la serie “supercore” de servicios, muy vigilada por Jerome Powell, se apuntaba un +0,4% en el mes, la tercera subida consecutiva y la más abultada desde abril.

Aunque un dato no hace una tendencia, la agresividad del primer recorte de la Fed con una economía con output gap positivo puede capturar la atención respecto a un regreso de la hipótesis del aterrizaje brusco. No obstante, lo más factible es que la tendencia desinflacionista continúe, sobre todo porque indicadores adelantados del componente más importante de la cesta (renta equivalente al propietario) siguen señalando una moderación en el precio de los alquileres.

Este ámbito es positivo para la deuda pública. Después de las subidas de precio durante el verano, en respuesta a las noticias positivas en el mercado laboral, los inversores se han alineado con la hoja de ruta de la Fed en lo que a recortes se refiere (ahora ya solo se esperan dos de aquí a final de año y otros cuatro en 2025), y la rentabilidad del bono alemán y del americano ha subido en torno a 0,3%. Esta es una corrección saludable que vuelve a acercarnos a niveles interesantes. El pesimismo entre inversores está alcanzando niveles extremos.

Este reajuste en expectativas también se percibe entre miembros de la Fed. Musalem (Fed de St. Louis) reconoció esta semana que la política monetaria estadounidense «ha sido y sigue siendo moderadamente restrictiva», pero a la vez atemperó el optimismo de los inversores al afirmar: «Considero que los costes de relajar demasiado pronto son mayores que los costes de relajar demasiado poco, demasiado tarde».

Mientras, en el este, el entusiasmo en torno a los estímulos en China se ha desinflado un poco tras la conferencia de prensa de la NDRC, que no estuvo a la altura de los enormes paquetes de estímulo fiscal que manejaba el consenso y que son lo que realmente necesita esta economía, que adolece de un superávit estructural de ahorro. Adicionalmente, las fábricas chinas continúan exportando deflación al resto del mundo y, ante la cercanía de las elecciones presidenciales del 5 de noviembre, aumenta el riesgo de enfrentamiento político. En este sentido, la imposición de aranceles por parte de Pekín a los productos europeos de brandy ya ha empezado a hacer mella.

De momento, las iniciativas anunciadas casi al unísono por el Banco Popular de China y el Politburó, de carácter monetario y fiscal, van dirigidas a evitar alejarse demasiado del objetivo de PIB del 5%, y no está claro si serán suficientes para restaurar la confianza y reactivar el crecimiento. A pesar de todo, los tipos reales continúan siendo demasiado onerosos y es probable que las autoridades deban actuar de manera más contundente. La primera prueba de ello podría llegar este mismo sábado en la conferencia de prensa del ministro de Finanzas que, de acuerdo con información de Bloomberg, podría anunciar medidas de estímulo fiscal por un valor combinado de unos 280.000 millones de dólares.

La semana que viene comenzamos el periodo de publicación de resultados del tercer trimestre en Estados Unidos y, como es habitual, los bancos serán los primeros en pasar por la palestra. Después de eventos recientes organizados por el “sell side”, las tendencias de 2024 no deberían sorprender demasiado, aunque el tono podría mejorar habida cuenta del recorte de tipos de la Fed y una estructura de curva algo más favorable. En cualquier caso, la atención no estará tanto en lo que ha pasado sino en las guías de cara a 2025.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera