Retos y oportunidades en Latinoamérica: de eso habló Tomás Venezian, Portfolio Manager de Compass Group (socio de Investec AM en Latinoamérica), y de las oportunidades en crédito y acciones del continente, en el marco del Global Insights, Spain 2018 celebrado por Investec AM recientemente en Madrid.

El experto reconoció que el entorno es complicado, pues los emergentes afrontan grandes desafíos, como la fortaleza del dólar, el endurecimiento monetario por parte de la Fed y las guerras comerciales, que han impactado a los mercados en desarrollo y también a Latinoamérica. Y además esta región afronta problemas propios, internos (materializados en los últimos meses sobre todo en Brasil y Argentina). “A principios de año no imaginábamos la situación en Brasil, pensábamos que iba a crecer más, pero la huelga impactó en el crecimiento, mientras en Argentina, donde éramos constructivos también a principios de año, su situación se deterioró y saltó el escándalo de los cuadernos”. Sin embargo, y teniendo en cuenta que ve otros aspectos positivos en la región, el gestor aboga por aprovechar esa volatilidad derivada de la situación en ambos mercados para buscar oportunidades.

Y todo, incluso en un entorno más difícil en el que el crecimiento económico bajará (del 2,5%-3% esperado a principios de año al 1,6% en la región, con posibles mayores correcciones a la baja): “Argentina afronta una recesión importante en lo que queda de año y el próximo, si bien las expectativas para 2019 son de recuperación. El ajuste se verá también en México. Eso sí, la mayoría de las economías latinas afrontan una etapa de recuperación gradual, como Brasil o Colombia, aunque con la excepción de Venezuela, donde no vemos luz al final del túnel y seguimos fuera. La buena noticia es que la inflación sigue relativamente baja, algo que no es costumbre en LatAM”. Así, ve un escenario macro con más retos y crecimientos esperados relativamente bajos, pero con algunas economías en recuperación y un gran diferencial entre las del Pacífico –buenas perspectivas de crecimientos del 3%-4% en los países andinos, Chile, Colombia, Perú, Centroamérica y México- y las del Atlántico –Argentina y Brasil, y también Venezuela-.

El ciclo electoral

Latinoamérica también está emergiendo de un gran ciclo electoral, con comicios el año pasado en Chile, en Colombia (en ambos con un resultado propicio a los mercados), en México (López Obrador asustó en un principio pero ha moderado su discurso, así que en la gestora son constructivos, aunque creen que todo irá de más a menos en México) y en Brasil el próximo octubre, mientras Argentina irá a las urnas dentro de un año. Sobre Brasil, vaticina que la segunda ronda se debatirá entre la extrema derecha (Jair Bolsonaro) y el partido de Lula, si bien muestra su esperanza de que el candidato más pro mercado (Alckmin) pueda pasar y, en ese caso, tendría muchas posibilidades. “Venga el que venga, será mejor que ahora: Brasil necesita reformas y ajustarse el cinturón en el déficit fiscal: si tras las elecciones viene volatilidad, sería una oportunidad muy interesante para comprar”.

Mala macro… buenas compañías

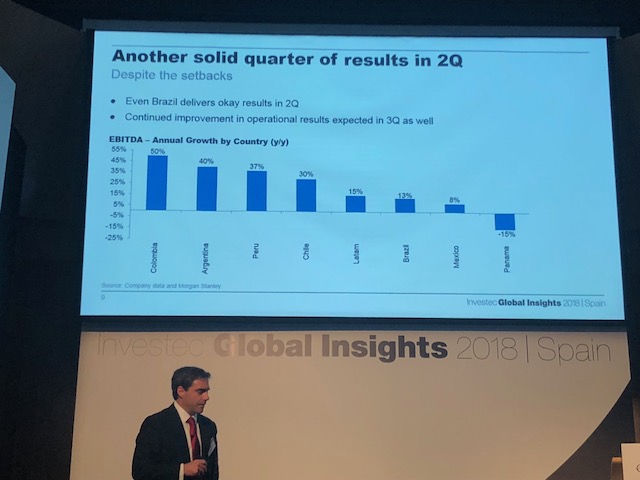

Pero, en este entorno macro, la fortaleza la ofrecen las compañías: “Las compañías en LatAm se han ajustado el cinturón de forma brutal y han mejorado su posición de forma muy importante desde 2016. Las expectativas de crecimiento de beneficios están en torno al 35%”. El gestor señala el fuerte desapalancamiento en mercados como Brasil, Perú, México o Chile, una tendencia que continuará, de forma que “el accionista está bien alineado con los acreedores”. Además, el riesgo de refinanciación sigue muy bajo, manejable, con unos balances más saneados. De forma que hay oportunidades tanto en renta variable como en renta fija.

En deuda, el gestor también destaca el universo de inversión, mayor al de high yield estadounidense, con 600.000 millones de dólares en deuda corporativa, y sin preocupaciones por los vencimientos: “Tener vencimientos de entre 20.000 y 30.000 millones a dos o tres años para un universo de 600.000 millones es manejable y no vemos riesgo de default”, añade. El ratio de subidas de calificación frente a bajadas también está mejorando y coindice con el índice de default más bajo en los últimos años (en torno al 2%, frente al 8% de los años anteriores, y el promedio de la región que suele estar en torno al 4%5-5%). En resumen, en renta fija, hay buenas noticias desde un punto corporativo, pues las firmas han mejorado sus balances y eso se ha traducido en mayores calificaciones y tasas de default más bajas: “Cuentan con balances más sanos para afrontar este escenario global más difícil”, dice.

También los factores técnicos son sanos: “Esperamos otro año con una oferta neta de papel negativa, pues saldrán del mercado 5.000-6.000 millones. En 15 años, agosto fue el primer mes en el que no se emitió papel corporativo en LatAm”, indica. Y, en cuanto a las valoraciones, tras las últimas ventas, se han vuelto más atractivas, con yields que rozan el 7%, niveles no vistos en tres años y medio. De hecho, la deuda con grado de inversión en la región ofrece en torno al 5% de retorno, mientras el high yield llega al 8%: “Paga más que otro tipo de deuda pero también ajustada por riesgo paga más que los mercados desarrollados, incluido EE.UU.”, dice.

Buenas compañías en países no tan buenos

Su estrategia –con un equipo formado por 40 personas dedicadas a analizar deuda y equity de firmas latinas- consiste en buscar oportunidades interesantes en países con más riesgo, con una perspectiva bottom-up, y no al revés: “Como filosofía de inversión nos gusta invertir en buenas compañías en países no tan buenos. Al revés la historia demuestra que termina mal”. Por eso ahora están viendo oportunidades en Argentina, que tilda de “brutales”, con un apalancamiento neto de 1,2 veces (sin deuda) y tasas del 10,5%-11%, debido al riesgo país y a la recesión que afronta: “Esperábamos un crecimiento del 2% pero será una caída de esa cifra al menos, o incluso del 3%”, dice, con una inflación alta, pero que, a diferencia de otros mercados, y a pesar de ser doloroso, “está haciendo lo correcto”, con el apoyo del FMI, la subida de tasas y su objetivo de déficit fiscal cero el próximo año. “Están haciendo lo que hay que hacer desde el punto de vista de libro: verán un ajuste y una recesión, de forma que el mercado se cuestiona si Macri será reelegido en 2019, pero el escenario base es que sí, porque la alternativa es muy mala”.

También hay oportunidades corporativas en Brasil, con yields del 7,5% y balances 2,7 veces apalancados, y en un entorno incierto de volatilidad y elecciones en el que las oportunidades de entrada pueden ser muy interesantes, siempre con la clave de la selección de por medio.

“Invertimos firma a firma, ni por país ni por sector”, matiza el experto. Pero en general están más posicionados en la industria forestal (países como Brasil o Chile…); en utilities en países con negocios dolarizados; cementeras en una región que necesita aún mucha infraestructura -y evitando compañías de construcción por escándalos corporativos-; y banca (deuda subordinada o legacy Tier 2 en países como Brasil o México).

Con estas premisas, con unos balances saneados, buenos factores técnicos y valoraciones atractivas, ve posible obtener retornos en deuda corporativa en uno a dos años de un dígito, en la parte alta. En su caso, agregan valor sobre todo en el segmento BB, en high yield, conociendo bien las compañías y no entrando en la parte distressed.

Y en bolsa también ve oportunidades, con unas valoraciones interesantes, sanos elementos técnicos y un ROE en recuperación.

Por Meritxell Sedo

Por Meritxell Sedo

Por Alicia Miguel Serrano

Por Alicia Miguel Serrano