La tensión entre EE.UU. y China a cuenta de las tarifas de la administración estadounidense ha ido en aumento. Muestra de ello es que China ha anunciado aranceles del 125% desde mañana para los productos norteamericanos, en respuesta a que Trump ha elevado los suyos para el país asiático al 145%. Según explican los expertos, el impacto de ambas decisiones se ha sentido de forma transversal en los activos de renta variable, renta fija, divisas y materias primas, dejando entrever un panorama global fracturado y un sistema financiero en búsqueda de nuevos puntos de equilibrio ante un entorno cargado de riesgo sistémico.

Dentro de los mercados emergentes, Asia ha sido la región más golpeada por la política comercial de Trump, en especial China. “El país impuso nuevos aranceles del 84% a productos estadounidenses desde el 10 de abril, mientras su primer ministro, Li Qiang, reiteró que el país está preparado para enfrentar las incertidumbres globales, impulsará la demanda interna y aplicará políticas macroeconómicas proactivas. También anunció nuevas medidas para estabilizar el consumo y ampliar el apoyo a las empresas. La misión china ante la OMC presentó una nueva queja formal contra Estados Unidos, mientras que Beijing añadió más empresas estadounidenses a su ‘lista de entidades poco confiables’”, explica Felipe Mendoza, analista de mercados financieros de ATFX LATAM.

Para Mendoza también es relevante que estas tensiones comerciales comienzan a traducirse en tensiones políticas. Según señala, el secretario del Tesoro estadounidense, Bessent, advirtió que China debería evitar una devaluación de su moneda, equilibrar su economía hacia un mayor consumo interno y castigar a quienes exportan precursores de fentanilo a EE.UU. “Asimismo, en entrevistas con Fox Business, insistió en que ‘todo está sobre la mesa’, incluida la posibilidad de eliminar empresas chinas de las bolsas estadounidenses. China respondió elevando los aranceles a productos estadounidenses hasta un 84%, denunciando las medidas de Trump ante la OMC por considerarlas ‘temerarias’, e insistiendo en su disposición a ‘luchar hasta el final’”, destaca el analista de ATFX LATAM para ejemplificar cómo está subiendo también el tono político.

Mali Chivakul, economista de Mercados Emergentes en J. Safra Sarasin Sustainable AM, va un paso más allá y considera que la escalada de la guerra comercial entre EE.UU. y China sugiere que cada vez es más probable una desvinculación comercial total. “Una cuestión que siempre se plantea es si China va a militarizar su tesorería. Creemos que es poco probable. Con su gran superávit por cuenta corriente, China sigue acumulando activos financieros en dólares. Aunque parece que ha dejado de acumular más títulos del Tesoro estadounidense, sus bancos estatales han seguido acumulando otros títulos en dólares, con unos activos exteriores netos que ahora ascienden a 1,3 billones de dólares. China sufriría grandes pérdidas si se deshiciera de sus tenencias de bonos del Tesoro en el mercado, perjudicándose no sólo a sí misma, sino también a otros países (las tenencias de bonos del Tesoro de Japón son mayores que las de China) de todo el mundo”, comenta Chivakul.

Más allá de China

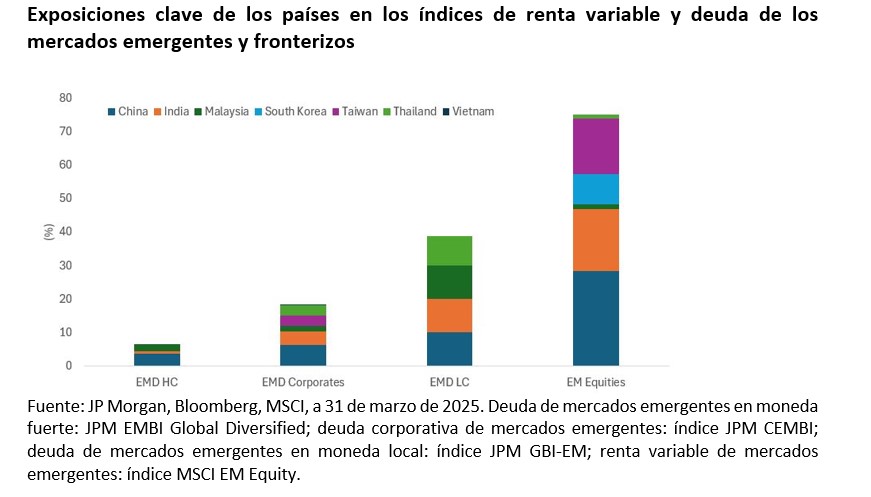

Si ponemos el foco en el conjunto de los mercados emergentes, la principal idea que lanzan las gestoras internacionales es que el impacto de los aranceles será desigual dentro del bloque de los emergentes. Lo que está ocurriendo con China es un claro ejemplo de esta reflexión. Sin embargo, los expertos van un paso más allá. “De los países emergentes más afectados, Vietnam, Tailandia, Taiwán, China y Corea del Sur desempeñan un papel más importante en la renta variable y la deuda en moneda local (ML) de los mercados emergentes y fronterizos que en el índice de referencia de divisas fuertes”, explican Sorin Pirău y Thomas Haugaard, gestores de cartera de Janus Henderson.

Los gestores de Janus Henderson afirman que, si bien el impacto arancelario directo parece menos grave para la deuda emergente en moneda fuerte, lo que preocupa más son los efectos secundarios, como los cambios en la percepción del riesgo, la caída de los precios de las materias primas y la desaceleración económica china. “Estos factores influyen en los diferenciales de crédito de la deuda emergente, dado que el principal impulsor de los diferenciales soberanos es la volatilidad y la percepción del riesgo. Aunque hemos visto cierto alivio con el debilitamiento del dólar estadounidense, los diferenciales podrían enfrentarse a una presión creciente a corto plazo”, comentan.

El caso mexicano

Por último, Siddharth Dahiya, responsable de deuda corporativa de mercados emergentes, y Leo Morawiecki, especialista de inversión asociado de Renta Fija de Aberdeen Investments, México está en el ojo del huracán arancelario. “Muchos temen que una guerra comercial pueda causar daños duraderos a la economía. Sin embargo, las perspectivas son más positivas de lo que sugieren los titulares. Nuestro escenario central es que habrá una resolución a corto plazo, lo que permitirá a México construir apalancamiento antes de una renegociación del Acuerdo Estados Unidos-México-Canadá (USMCA) este año o el próximo. La ventaja relativa de México está aumentando, impulsada por la actual deslocalización cercana”, explican.

Según su visión, el mercado parece estar de acuerdo con esto y la última subida de los bonos corporativos mexicanos se produjo después de las elecciones, y los últimos movimientos han sido más moderados. “De hecho, los swaps de incumplimiento crediticio mexicanos son sólo unos pocos puntos básicos más amplios. Hablamos con varios economistas de bancos mexicanos locales y nuestras opiniones coinciden en gran medida. Creemos que Trump está utilizando los aranceles como moneda de cambio antes de las primeras renegociaciones del USMCA. Si los aranceles persisten más tiempo de lo previsto, creemos que el impacto en la economía de México debería ser manejable. Mientras tanto, la inversión local y extranjera se mantendrá a la expectativa hasta que haya certidumbre sobre los aranceles y el USMCA”, añaden.

Por ahora, el impacto directo de los aranceles se nota en el peso mexicano que extendió sus pérdidas el miércoles, acercándose a su nivel más débil en más de dos meses, “ya que las renovadas tensiones comerciales globales y las persistentes preocupaciones por la inflación doméstica pesaron sobre el ánimo de los inversores”, apunta Quasar Elizundia, estratega de Investigación de Mercados en Pepperstone.

En su reunión del jueves, Banamex explicó en su análisis algunos de los pasajes históricos y de contexto que le permite llegar a la conclusión de que en cierta forma esta es una historia ya vista. «Los aranceles impuestos por Donald Trump han generado preocupaciones sobre su impacto en el comercio y la economía globales, a lo que se suma la expectativa de represalias por otros países. Ello considerando que han llevado la tasa efectiva de arancel en EE.UU. a niveles superiores a 20%, no vistos desde principios del siglo XX», explicaron los analistas del banco mexicano.

Por Funds Society, México

Por Funds Society, México

Por Guadalupe Barriviera

Por Guadalupe Barriviera