El nuevo gobierno de Donald Trump genera incertidumbre en los mercados emergentes. Sin embargo, las firmas de inversión consideran que es necesario mirar más allá y recordar que estas regiones cuentan con mercados más sólidos y que la política monetaria de la Fed continúa favoreciendo a los activos de riesgo.

En opinión de Kirstie Spence, gestora de carteras en Capital Group, muchos de los principales mercados emergentes pueden hacer uso de diversas herramientas: mayor volumen de reservas, unos tipos reales positivos con margen para caer, menos desequilibrios que los mercados desarrollados y unos tipos de cambio en su valor razonable o infravalorados.

“Cuentan con flexibilidad política para hacer frente a la tormenta en caso de que lo necesiten. Salvo en el caso de las economías menos consolidadas, las balanzas externas son sólidas. Además, la inflación presenta una tendencia a la baja en un contexto de política monetaria restrictiva. Los indicadores fiscales suelen ser uno de los puntos débiles de estos mercados, pero la mayoría de los principales mercados emergentes han ampliado el perfil de vencimiento de su deuda y ahora emiten más en divisa local”, argumenta Spence.

Además recuerda que una Reserva Federal menos proclive a recortar los tipos podría ejercer cierta presión sobre los bancos centrales de las economías emergentes menos desarrolladas, que tendrían dificultades para mantener unos tipos de interés más altos, sobre todo en aquellos países preocupados por la inflación y los riesgos a la estabilidad financiera. “En los mercados emergentes más desarrollados, especialmente en la región asiática, los bancos centrales han mostrado una mayor confianza a la hora de adelantarse a la Reserva Federal, ante la ausencia de presiones sistémicas sobre los sistemas financieros y el desarrollo de unos mercados nacionales más profundos y líquidos”, añade.

En opinión de Claudia Calich responsable global de deuda emergente en la gestora M&G, es interesante analizar que la historia de la desinflación en los mercados emergentes está prácticamente cerrada, con pocas excepciones en países con alta inflación como Argentina, Turquía, Egipto y Nigeria. “Es notable lo mal que le fue a América Latina en 2024, afectada tanto por la depreciación de las divisas como por el aumento de los rendimientos. Hay un margen mucho más limitado para recortes de tasas, dado el camino esperado de la inflación en la mayoría de las economías con objetivos de inflación. Sin embargo, hay espacio para un repunte en los rendimientos si las preocupaciones específicas de cada país se disipan, por ejemplo, mejores perspectivas fiscales en Brasil o mayor claridad sobre el comercio entre EE. UU. y México, y si las monedas se estabilizan o recuperan parte de la depreciación vista en 2024”, señala Calich.

Implicaciones para el inversor

Teniendo este contexto de fondo, las gestoras buscan oportunidades de inversión en los mercados emergentes, siendo la deuda uno de los más analizados. Según la experta de M&G los bonos en moneda local de los mercados emergentes siguen sin ser apreciados, lo que puede ser una buena señal para los inversores contrarios dispuestos a intervenir y soportar cierta volatilidad. “No obstante, las tasas de interés a corto plazo elevadas en mercados clave como EE. UU., Reino Unido y, en menor medida, la Eurozona, siguen siendo un obstáculo para esta clase de activos, y la incertidumbre macroeconómica global tampoco ayuda. Los bonos en moneda local de los mercados emergentes siguen enfrentando una fuerte competencia de las altas tasas a corto plazo en EE.UU., Reino Unido y la Eurozona. Esto podría mejorar en el futuro a medida que los bancos centrales continúen flexibilizando, pero el riesgo de tasas ‘altas por más tiempo’ sigue presente, especialmente si las expectativas de inflación en EE. UU. se deterioran debido a los aranceles”, explica.

Además, desde M&G reconocen que siguen siendo selectivamente constructivos con respecto a las divisas de los mercados emergentes, ya que sus valoraciones son aún más atractivas después de la liquidación del último año. “Sin embargo, el momento adecuado para operar es complicado, ya que el destino del dólar estadounidense dependerá en gran medida de la combinación de políticas que adopte la nueva administración”, matiza Calich.

Los pesos pesados

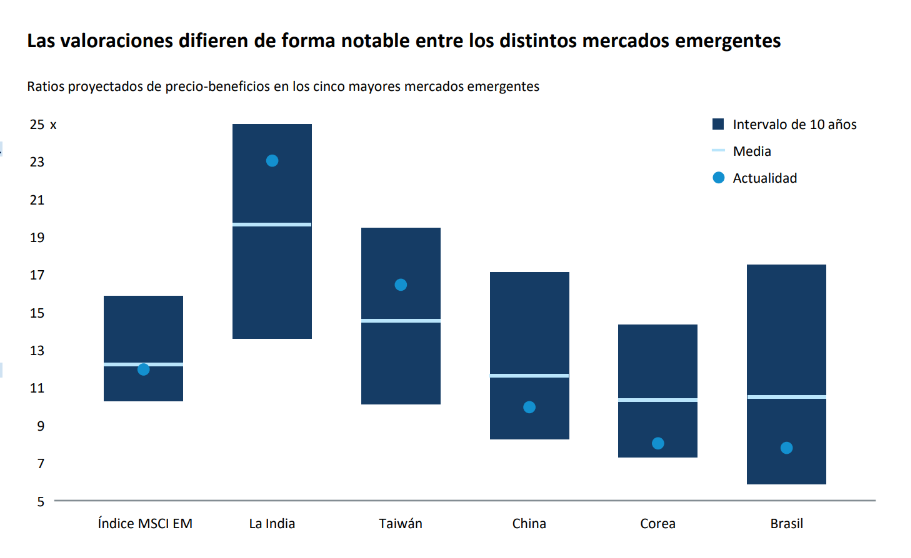

A la hora de hablar de oportunidades de inversión, Chris Thomsen, gestor de carteras en Capital Group, habla de dos “pesos pesados”: India y China. En su opinión, ambos mercados emergentes han seguido trayectorias muy diferentes en los últimos cinco años: la renta variable india ha superado a la china por un amplio margen.

“Las valoraciones reflejan estas diferencias. Aunque ambos mercados ofrecen oportunidades atractivas, presentan sus propios riesgos y factores de impulso de la inversión. La creciente penetración de los teléfonos móviles entre la joven y abundante población india ha favorecido a compañías de telecomunicaciones como Bharti Airtel, pero el elevado nivel de valoraciones hace que resulte crucial ser selectivo”, explica Thomsen.

Por otro lado, destaca que el enorme mercado de consumo nacional de China podría verse impulsado por las medidas de estímulo del gobierno, lo que ofrecería oportunidades a las compañías digitales que estén bien posicionadas. “Algunas compañías como Tencent y NetEase cuentan con posiciones dominantes, sólidos flujos de caja y equipos directivos de calidad. Pero el riesgo de invertir en China sigue siendo elevado, dadas las continuas fricciones con Estados Unidos y las prioridades comerciales del nuevo gobierno de Trump”, matiza el gestor de Capital Group y recuerda que la reconfiguración de las cadenas globales de suministro ofrece oportunidades en Brasil, México e Indonesia.

Por Funds Society, Madrid

Por Funds Society, Madrid