El IPC estadounidense (general y subyacente) sorprendió positivamente al mercado, cayendo por segundo mes consecutivo en noviembre. El índice general creció un 0,1% respecto a octubre (7,1% interanual vs. 7,3% esperado y 7,7% en octubre). Mientras, la inflación subyacente rebajó su tasa de avance al 0,2% (desde el 0,3% intermensual) frenándose así desde el 6,3% al 6% año sobre año.

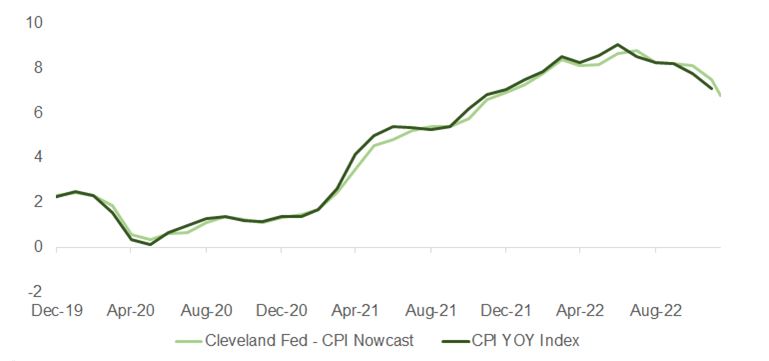

Datos como los que comentábamos la semana pasada (precio de coches de segunda mano o coste salarial) anticipaban que la tendencia a la baja en el IPC puede continuar en el corto plazo. El modelo predictivo NowCast de la Fed de Cleveland apunta en la misma dirección.

La caída del 1,6% intermensual en precios de energía (gas y combustibles que explican en gran medida la diferencia entre el dato publicado y el que pronosticaban los economistas), y el abaratamiento en transporte aéreo y en los servicios médicos (3% y 0,7%, respectivamente) han sido los principales causantes del retroceso en los índices.

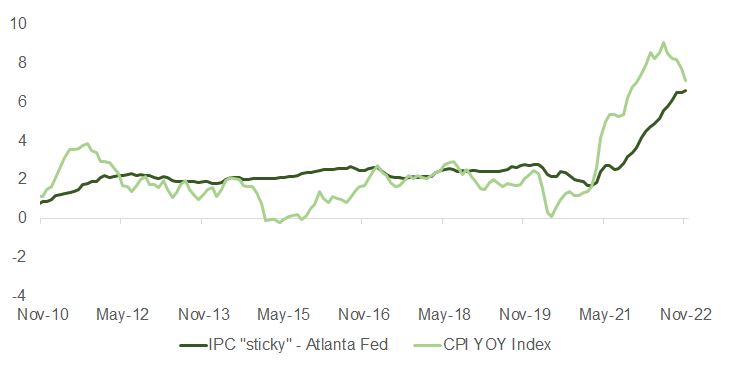

La vivienda sigue encareciéndose, pero a menor ritmo (+0,6% vs. +0,8% en octubre). Sin embargo, la renta equivalente al propietario (OER) sí repuntó y la serie de inflación “pegajosa” que confecciona la Fed de Atlanta subió (0,9%) a pesar de una ligera caída del 0,1% en el precio de los servicios.

La confirmación de una tendencia a la baja en los índices de precios justificaba el pronóstico del mercado acerca de la proximidad de un pico en el ciclo de tensionamiento monetario de la Fed. No obstante, el efecto diferido de caídas en el precio de la vivienda sobre los alquileres, el OER y, sobre todo, la efervescencia en el mercado laboral ponían en duda la probabilidad del inicio de recortes en fed funds en 2023.

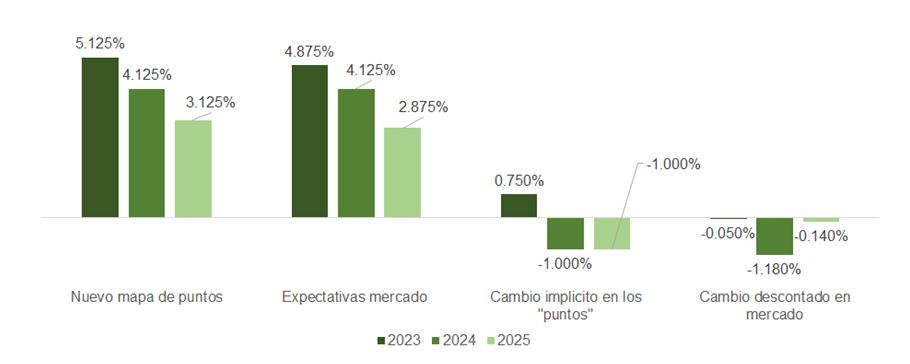

Dicho y hecho. Si bien la subida de tipos en diciembre del 0,5% es la que los futuros venían descontando desde hace semanas, en la junta del miércoles la Reserva Federal refrescó su mapa de puntos devolviendo al mercado a la realidad, situando la tasa terminal por encima del 5% (mediana de puntos en el 5,125% desde el 4,625% en el informe anterior y con los inversores anticipando un 4,9%), y advirtió de que el inicio de los recortes se hará esperar hasta 2024. Asimismo, el sesgo al techo de tipos está al alza con 7 “puntos” por encima de la mediana y solo dos por debajo.

La lectura de lo comunicado es claramente más hawkish de lo que se esperaba. Transmite una mayor preocupación por la persistencia en lecturas de inflación subyacente, asociadas a su vez con el precio de los servicios y con la situación en el mercado laboral (que tildan de “excesivamente tenso”), que es precisamente lo mismo que ilustra la gráfica del modelo de la Fed de Atlanta (más arriba).

En la misma línea, las previsiones de inflación en el resumen de proyecciones económicas (SEP) subieron, las de PIB se vieron recortadas y también se ajustó marginalmente al alza la tasa de paro. Jerome Powell matizó que la política actual aún no es “suficientemente restrictiva”, enfatizando la importancia de que las condiciones financieras se caractericen por esto mismo: “A lo largo del año, se han endurecido considerablemente. Las condiciones financieras fluctúan a corto plazo en respuesta a muchos factores, pero es importante que con el tiempo reflejen la política de restricción que estamos aplicando”.

Esta sutil advertencia a los inversores desaconseja a los bolsistas seguir impulsando el precio de las acciones al alza, algo que ya adelantamos en esta columna. Además, deja claro que la Reserva Federal necesitará «muchas más pruebas» para cambiar a un discurso más dovish (incluso después de las prometedoras publicaciones de IPC de octubre/noviembre). Lagarde fue bastante menos delicada expresando de forma categórica que no habrá “pívot” y en cambio sí más subidas en enero y febrero. La presidenta subrayó que, de cara al próximo año, el BCE anticipa una recesión suave y un PIB en 2023 en el 0,5%. Y calcando el movimiento de sus colegas de la Fed, las previsiones de inflación se revisaron al alza hasta el 6,3% (desde el 5,5%) para 2023 y hasta el 3,4% (desde el 2,3%) para 2024.

De aquí a la próxima junta de la Fed, en febrero, tendremos un solo dato de inflación, que no debería diferir demasiado del comentado más arriba. De manera que la clave, en lo que a política monetaria se refiere, estará en la evolución del mercado de trabajo y, con las nuevas nóminas oscilando cerca de 300.000, Powell no tendrá excusa alguna para levantar el pie del acelerador. Como hemos venido explicando la cifra debería situarse muy cerca de los 100.000 para alinearse con los objetivos de crecimiento, inflación y paro que acaba de actualizar el banco central estadounidense.

Sorprende que, a pesar del contenido “halcón” de los comentarios y de la rueda de prensa, el mercado no haya reajustado aún sus expectativas. Los futuros mantienen, a pesar de todo, su apuesta de un 4,85% como tasa terminal y dos bajadas antes de fin de 2023. Esto podría explicarse con la pérdida de credibilidad de Powell y su equipo, que habría comenzado con su tesis de “transitoriedad”. Esta merma en confiabilidad se vería incrementada por la sensación de que los gobernadores de la Fed operan mirando el espejo retrovisor (porque, a pesar de los buenos datos de IPC en octubre y noviembre, revisan al alza sus estimados de PCE para los dos próximos años). Recordemos que el pico para los fed funds a cierre de 2022 en el mapa de diciembre de 2021 era solo del 0,9%.

La lectura es negativa se mire por donde se mire. Si finalmente los inversores deciden abrazar la propuesta de Powell deberán revisar sus números y asumir una tasa terminal más alta y tipos más arriba durante más tiempo, penalizando el valor objetivo de los índices. Si, por el contrario, es el presidente de la Fed el que pierde el pulso, será porque la economía entra en recesión, quedando por debajo del 0,5% que recoge el documento de SEP, y obligando a los analistas a adoptar una visión más cauta en lo que a crecimiento en beneficios por acción se refiere. Las proyecciones de la Fed se traducirían en tipos reales próximos al 2% en 2023 y 2024, muy por encima de R*, que abocarían a la economía a una recesión.

Aunque es cierto que hay argumentos que podrían defender una visión más constructiva respecto a los activos de riesgo en base a los mejores datos de inflación, la aceleración en el proceso de ajuste en crecimiento de beneficios por acción (BPA) o la mayor visibilidad en el ámbito geopolítico (como la relajación de restricciones COVID en China), con el S&P en 4.000 y siendo optimistas respecto a BPAs (230 dólares en 2023), el PER resultante de 17,4 veces nos dejaría muy poco margen de error.

Igualmente, y según datos de Factset, si damos por válida la propuesta de aterrizaje suave de Powell (excluyendo del análisis entornos recesivos como el de 2002 o 2008), los precios objetivo de los analistas del sell side estarían indicando un nivel para el S&P 500 en diciembre de 2023 de un 11,6% (4.458,05) sobre cierre del miércoles que compara muy favorablemente con la media anual del 7,05% registrada desde el año 2000.

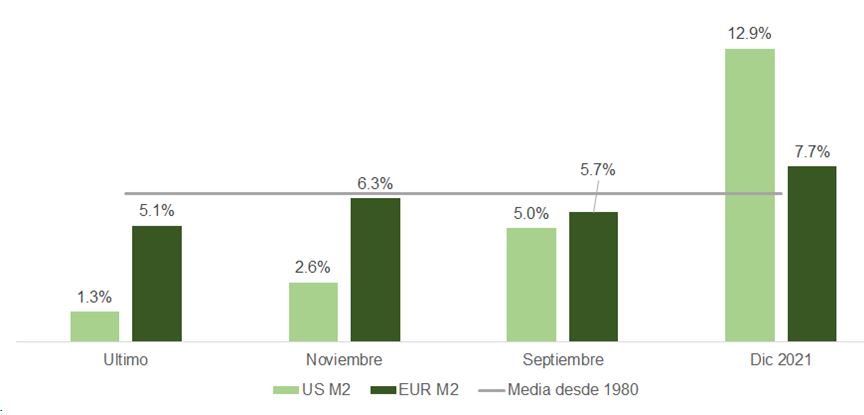

Fed y BCE están incrementando la presión monetaria en un entorno de desaceleración económica. La masa monetaria continúa contrayéndose (ver gráfica de abajo sobre tasa de crecimiento 12 meses) y la diferencia entre este crecimiento y el de PIB nominal es negativo (-7,8% para EE.UU. respecto a una media del 3,4% y de -1,5% para la zona euro vs. una media del 5,4%), lo que drena recursos disponibles para la inversión financiera.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera