La publicación del dato del IPC de EE.UU. correspondiente al mes de octubre, los precios de importación y exportación (+6,9% respecto a +9,2% en septiembre y +4,2% vs. +6%, respectivamente), y la sorpresa positiva esta semana en el índice de precios de producción industrial (PPI), tanto general como subyacente, han avivado el optimismo entre los inversores.

Los subíndices de precios pagados (desde 48,6 en septiembre a 50,5 en octubre) y los precios recibidos (22,9 a 27,2) en la encuesta de condiciones económicas de Nueva York (Empire State Manufacturing Survey) fueron moderadamente negativos. Aun así, el mercado ha vuelto a desempolvar por tercera vez el mantra sobre el pivot de la Fed.

Como venimos explicando en las últimas semanas, el proceso de desinflación ha comenzado. Sin embargo, el segmento de servicios representa un 73% del cálculo del IPC subyacente y la relevancia de los componentes más pegajosos (coste salarial, alquiler, coste de vivienda y renta equivalente al propietario), apuntan a una desaceleración en índices de precio que podría perder mucha inercia a partir de 4% – 5%.

En la misma línea, el dato de ventas minoristas del mes de octubre ha sido el más robusto desde enero. Pese a que las ventas en gasolineras fueron, con diferencia, las que más contribuyeron, el grupo de control (que excluye del cálculo las gasolineras, las ventas de coches, los servicios de alimentación, y los materiales de construcción) también repuntó un 0,7% frente al mes anterior superando las estimaciones de los economistas. La publicación de este dato justificó una revisión del crecimiento del modelo GDPNow de la Fed de Atlanta para el PCE para el último trimestre (el termómetro de inflación preferido por la Fed) desde 4,2% a 4,8%.

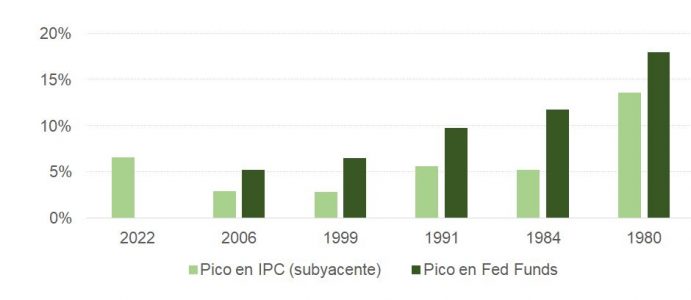

Por eso asimilar el pivot a recortes en tipos puede resultar en una premisa incorrecta. Parece más probable que la intensidad de las subidas se modere a partir de diciembre e incluso se suspenda en 2023, mientras que los fed funds se mantengan en zona restrictiva durante más tiempo. Las discrepancias entre los comentarios de Waller (que se mostraba sorprendido ante la exuberante reacción del mercado tras el IPC) y de Brainard (anunciando que la Reserva Federal debería reducir el ritmo de incrementos adicionales “pronto”) sugieren una fractura de consenso en el seno de la Fed que apoyaría esta tesis. No obstante, pese a que el mercado puede acertar respecto a un pico en tipos por debajo del 5%, también puede equivocarse apuntando a casi dos recortes de 0,25% en la segunda mitad de 2023. Y no olvidemos que en los últimos 50 años la Fed concluye sus ciclos de subidas colocando los fed funds por encima del IPC (subyacente), que está en 6,3%.

Recordemos que el mero hecho de mantener los tipos por encima de la tasa natural (R*) es en sí misma una medida punitiva para el crecimiento económico. De acuerdo a este documento de la Fed de San Francisco, el nivel de fed funds ajustado a 12 variables que miden el tensionamiento en condiciones financieras estaría ya en 5,25% (proxy fed funds). Si damos por hecho una subida de 0,5% en diciembre, el proxy fed fund se situaría -ajustado a inflación- en 1,25% (utilizando la proyección de PCE de 4,5% que maneja la Fed) vs. el -0,25% para la R* calculado por Lubik – Matthes (Reserva Federal de Richmond).

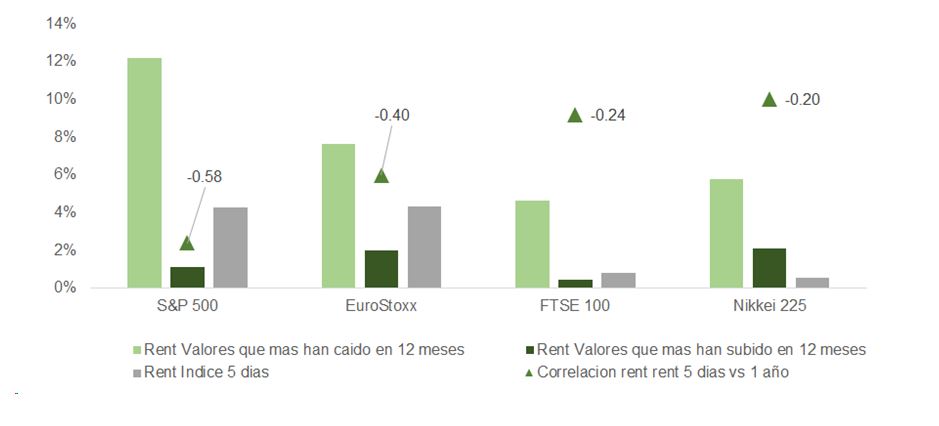

Y aunque los datos de precios que quedan por llegar de aquí a fin de año sean también favorables, el margen de error en bolsa en lo que a valoración se refiere se ha estrechado considerablemente. La inercia en revisión de beneficios por acción sigue siendo a la baja y la mediana de estimados de beneficios por acción (BPA) top down para 2023 ($225) situaría el PER 2023 muy cerca de unas exigentes 18x para el S&P 500. Por otro lado, y como dejan de manifiesto los comentarios de Bullard, Waller o Daly, la Fed no permitirá que los índices de condiciones financieras se relajen en exceso. Al margen de la valoración, según datos de Bloomberg, la gráfica de comportamiento de las últimas 5 sesiones muestra con claridad que el rally desde mínimos de octubre se ha construido en base a un cierre de cortos.

No obstante, el hecho de que la Fed esté tan cerca de concluir la fase de endurecimiento en política monetaria es una señal clara de la proximidad de un punto de inflexión en la cotización del dólar. Sobre todo, cuando esto coincide con fuertes caídas en el precio de la energía (gas y petróleo) y una mejora evidente en cadenas de suministros que pueden llevar a menor inflación (y por lo tanto a tipos reales más altos) en economías abiertas como la europea o las de países emergentes.

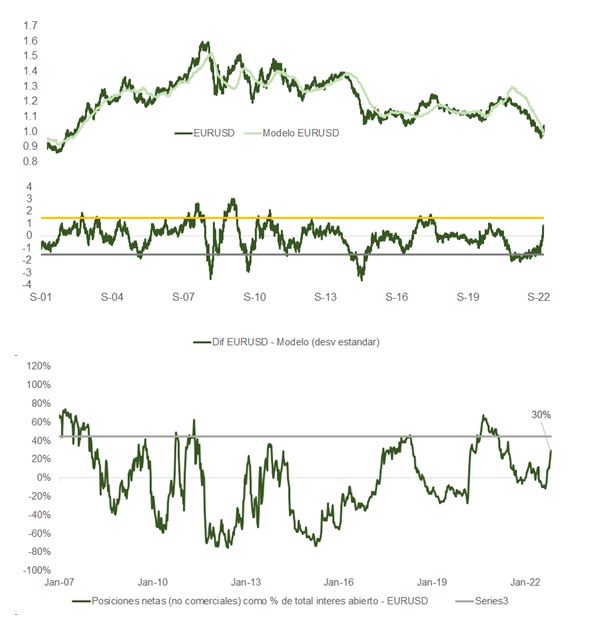

Indicadores técnicos de medio plazo (como la desviación sobre su tendencia, en máximos) y de sentimiento (como el índice de sentimiento alcista o las posiciones especulativas netas como porcentaje del total de posiciones) ya anticipan este cambio de tendencia. A corto plazo, y como hemos visto también en el mercado de acciones, el movimiento en el euro en respuesta al incremento en compras de CTAs parece excesivo. Las posiciones netas largas representan un 30% del total de posiciones abiertas y nuestro modelo EUR/USD se acerca a zona de sobrecompra. Es posible que el DXY rebote puntualmente acercándose otra vez a 110, pero a 6/12 meses vista el contexto no es tan favorable al billete verde.

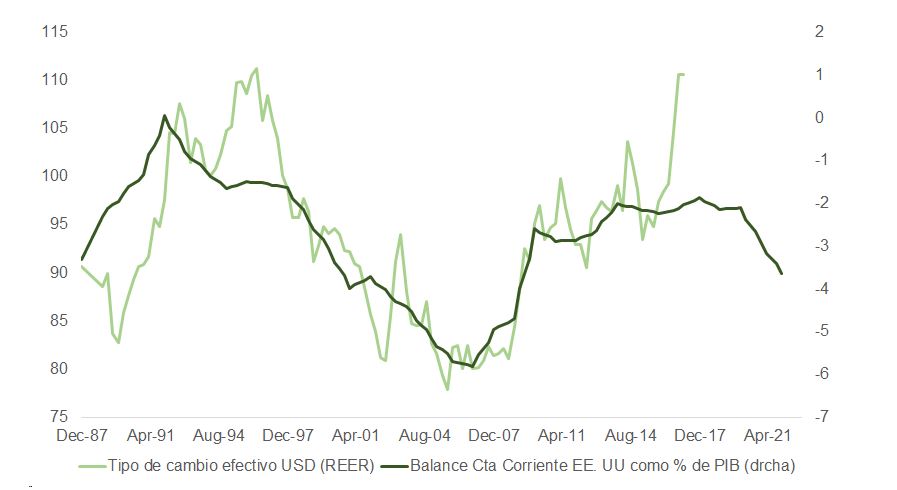

El déficit por cuenta corriente en EE.UU. es el más abultado de los últimos 30 años, mientras que el éxito militar de Zelenski, que ha recuperado un 50% de los territorios que el ejército ruso había tomado desde el inicio de la guerra, lo acerca a la resolución del conflicto. Una suspensión de las hostilidades presionaría aún más el precio de las materias primas (las curvas de futuros ya están en backwardation) normalizando rápidamente el saldo comercial europeo lastrado en más de 60.000 millones por la partida energética.

Finalmente, el dólar es una divisa contracíclica y defensiva, por lo tanto, una estabilización en tasas de crecimiento, sobre todo en las economías más abiertas, justificaría un dólar a la baja. Los indicios crecientes de relajación en la política de “tolerancia cero” y el programa de 16 puntos anunciado recientemente para reactivar las operaciones en el mercado inmobiliario pueden ser la antesala de un suelo en el crecimiento económico chino, que ya baraja objetivos de PIB para 2023 de entre 4,5% y 5,5%. La recuperación en China dinamizaría el comercio internacional, incrementando, por ejemplo, la demanda de metales industriales (positivo para el AUD, CLP, PEN), y facilitaría un aterrizaje suave a nivel global. El dólar muestra una sobrevaloración de 19% sobre el euro por cálculo de paridad de poder adquisitivo y anticipa rentabilidades atractivas para la moneda única. La reaceleración en el ciclo de crédito chino (línea azul) proyecta una apreciación deentre 8% y 10% en EUR/USD a 12 meses vista.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera