Donald Trump continúa agitando las relaciones comerciales. El presidente de EE.UU. ha confirmado la imposición de aranceles del 25% a las importaciones de automóviles a partir de principios de abril, y más adelante a los productos farmacéuticos y los semiconductores. Mientras sigue su estrategia, sus aranceles y sus críticas a Zelensky arrastraron a la baja a los mercados europeos y asiáticos. Para las gestoras internacionales, ha llegado el momento de revaluar el impacto de la administración para Europa, los mercados emergentes y China, y de cómo afecta esto a sus ideas de inversión.

“Dada la incertidumbre geopolítica actual y las impredecibles políticas de Donald Trump, seguimos prefiriendo la renta variable protegida, ya que debería amortiguar cualquier caída grave del mercado. Tenemos una ligera preferencia por la renta variable china, ya que Pekín parece decidido a desplegar estímulos económicos. En renta fija, seguimos prefiriendo la deuda corporativa a la deuda pública”, apuntan desde Edmond de Rothschild AM.

Por su parte, Connor Fitzgerald, gestor de carteras de renta fija en Wellington Management, apunta que intentar predecir el resultado futuro correcto y posicionar nuestra cartera en consecuencia es inútil. En su opinión, hay más valor en identificar una operación saturada. «Hoy en día, el mercado está valorando la probabilidad de que las políticas de la administración Trump impulsen el crecimiento de EE.UU y prolonguen los ciclos económicos y crediticios como se espera en un escenario positivo. Sin embargo, en un escenario menos optimista, en el que dichas políticas afecten negativamente al crecimiento y endurezcan las condiciones financieras en EE.UU, podría ser más probable de lo que el mercado anticipa», apunta.

Europa, una socia más

En opinión de François Rimeu, estratega senior de Crédit Mutuel Asset Management, la perspectiva de asistir al distanciamiento de Estados Unidos de sus aliados históricos parece ser hoy una realidad. Según su visión, las recientes declaraciones de la Administración Trump sugieren que Estados Unidos tiene la intención de tratar a Europa como “un socio comercial más” en lugar de como un aliado estratégico.

“Para Europa y el resto del mundo, esto desafía enormemente la estabilidad de posguerra en la que se basó el Viejo Continente para convertirse en la mayor zona de libre comercio del mundo. El desafío es brutal y pone de relieve la dependencia europea de Estados Unidos en materia de seguridad. Los debates actuales entre los principales jefes de Estado europeos sugieren que están empezando a comprender el alcance de la transformación que se está produciendo ante ellos y las decisiones que tendrán que tomar en los próximos meses. La Unión Europea ha estado marcada históricamente por diferencias estratégicas basadas en los intereses económicos y geopolíticos de sus Estados miembros. Por desgracia, la crisis actual puede no ser suficiente para superar estas antiguas divisiones”, explica Rimeu.

En consecuencia, este experto de Crédit Mutuel AM ve probable que aumenten las expectativas de inflación, y los tipos nominales no podrían bajar debido al crecimiento nominal sostenido, lo que favorecería los tipos reales frente a los nominales. “Los empresarios de defensa experimentarían un aumento de la demanda, lo que impulsaría su rentabilidad. En definitiva, esto no hace sino reforzar nuestra convicción respecto al oro, que una vez más se presenta como un activo refugio. Más allá de las compras de los bancos centrales o de la cobertura que proporciona frente al riesgo de inflación, la probabilidad de un cambio en el orden mundial, como pocas veces se ha visto en la historia, es probablemente el principal argumento a favor del oro en la actualidad”, añade Rimeu.

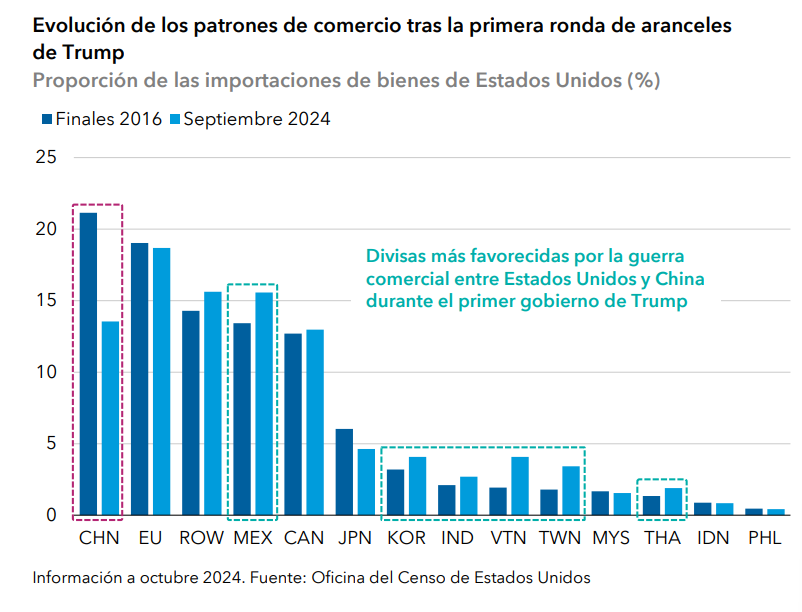

Mercados emergentes

Si centramos la atención en los mercados emergentes, desde Capital Group destacan que, desde la anterior presidencia de Trump, estos han demostrado su capacidad de resiliencia, soportando dos guerras regionales y una pandemia. “Las balanzas exteriores son por lo general fuertes fuera de algunos mercados frontera, mientras que la inflación se ha moderado sustancialmente desde los máximos de 2022 y sigue en general una tendencia a la baja en un contexto de políticas monetarias restrictivas. Del mismo modo, los fundamentales empresariales de los mercados emergentes están en buena forma, especialmente en comparación con las compañías de los mercados desarrollados”, apunta Álvaro Peró, Investment Director de renta fija de Capital Group.

Según su visión, aunque Trump podría representar un posible factor adverso para los mercados emergentes, la solidez de los fundamentales, el control de la inflación y la posibilidad de que el dólar se debilite a largo plazo dibujan un panorama favorable para los inversores en deuda de mercados emergentes.

“El presidente Trump ha hecho cuatro propuestas clave de política económica: aumentar los aranceles, reducir o revertir la inmigración, disminuir los impuestos (una extensión de los recortes de impuestos de 2017 y una reducción del impuesto de sociedades son probables) y reducir la regulación (principalmente en las industrias energética y financiera). Estas políticas plantean dificultades a los mercados emergentes. Sin embargo, la política estadounidense es ahora muy impredecible, y la realidad podría no ser tan contundente como se esbozó durante la campaña, especialmente en materia de aranceles», apunta. Y añade que: «Durante el primer mandato de Trump en 2016, por ejemplo, la atención se centró inicialmente en la política fiscal más que en la comercial y, si esto volviera a ocurrir una vez más, sería más positivo que negativo para algunos mercados emergentes”, matiza.

Una mención especial merece China ya que, aunque la situación de la economía parece menos estable que la de la economía estadounidense, el gobierno dispone de margen de maniobra fiscal y, además, está favorecido por una caída de los precios de la energía. «De cara a 2025, el entorno macroeconómico, en teoría, debería favorecer a los mercados emergentes, sobre todo dada la tendencia generalizada de desinflación, que permitiría a la mayoría de los bancos centrales recortar de manera significativa los tipos de interés durante el año. Sin embargo, el nuevo gobierno estadounidense plantea ciertos riesgos a los mercados emergentes. El presidente electo Donald Trump ha propuesto cuatro grandes medidas de política económica: aumento de los aranceles (ha amenazado con aranceles del 60% en China y del 10-20% en el resto del mundo), reducción o reversión de la inmigración, rebajas de impuestos (posible prórroga de los recortes fiscales de 2017 y reducción del impuesto de sociedades) y reducción de la normativa (especialmente en los sectores de la energía y las finanzas)», añade Robert Burgess, Gestor y director de Análisis de Capital Group.

La cuestión de las divisas

Por último, las firmas de inversión ponen la atención en qué supondrá todo este contexto de aranceles para el dólar. Según Burgess, este debería fortalecerse, al menos inicialmente, si Estados Unidos optara por imponer nuevos aranceles y por una orientación más expansiva de su política fiscal. «Los aranceles tenderán a reducir la demanda estadounidense de bienes importados ante el aumento de los costes, lo que disminuirá directamente la demanda de las correspondientes divisas extranjeras, que podrían debilitarse», explica. Sin embargo, el experto matiza: «A más largo plazo, los aranceles pueden reducir las perspectivas de crecimiento en Estados Unidos, lo que tendería a debilitar el dólar».

Thomas Hempell, director de análisis macro y de mercado de Generali AM, parte de Generali Investments, sigue esperando una mayor fortaleza moderada del dólar frente a la mayoría de sus homólogos en los próximos meses, aunque de forma no lineal. «El euro/ podría volver a probar niveles inferiores a 1,03, aunque romper la paridad probablemente requeriría una grave escalada de las tensiones comerciales de EE.UU. con la UE. El yen destaca como excepción, apoyado por el singular sesgo restrictivo del Banco de Japón. Sin embargo, el yen sigue estando en manos de los rendimientos estadounidenses, que probablemente impidan un rápido ascenso del yen, mientras que el lastre regional de un CNY más débil tampoco ayuda», concluye Hempell.

Por Funds Society, México

Por Funds Society, México