Tras el comienzo de 2025, Bank of America (BofA) se mantiene firme en sus perspectivas para los mercados locales latinoamericanos: prefieren las posiciones largas en el real brasileño y en el peso mexicano, son constructivos en el tramo corto de los tipos chilenos y alcistas en los bonos soberanos.

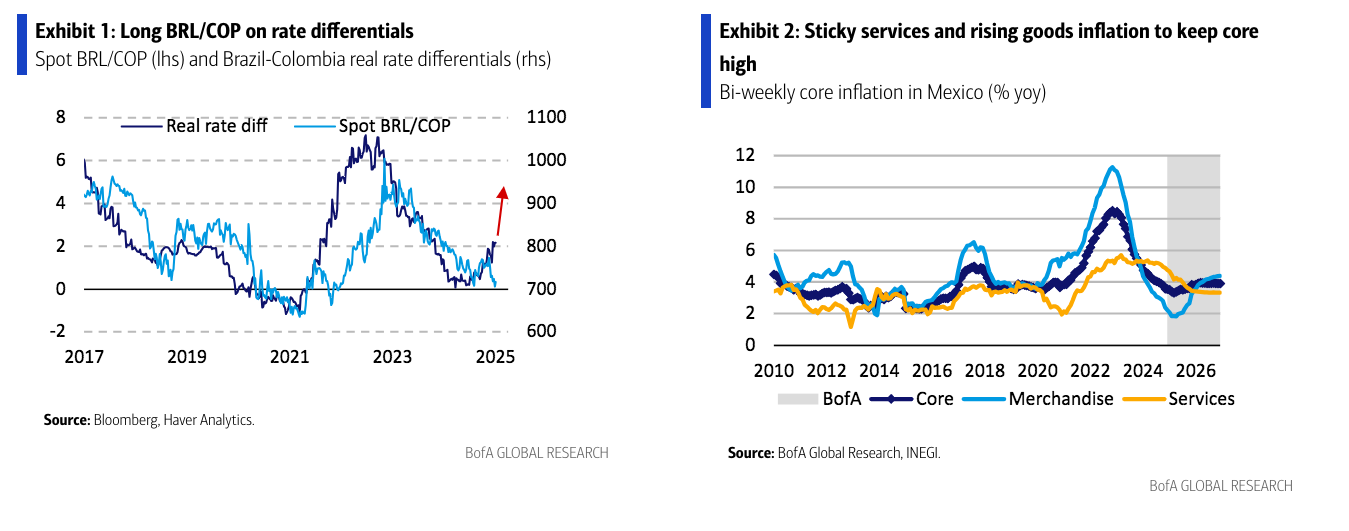

“Nos mantenemos firmes en nuestras principales perspectivas de los mercados locales para iniciar 2025. En Brasil, preferimos comprar BRL/COP de forma táctica, respaldados por factores de posicionamiento, estacionalidad de flujos y factores globales. En México, nos inclinamos por pagar 5 años de TIIE, ya que la desinflación subyacente limitada probablemente restringirá el margen de Banxico para recortar tasas”, apunta en su último informe.

Además indican que, en Chile, prefieren vender CLP contra MXN. “Consideramos que la política arancelaria de Estados Unidos podría afectar de manera desproporcionada a Chile, dado su gran exposición a China. En Colombia, seguimos siendo optimistas con los receptores a 5 años, ya que prevemos que BanRep continuará con un ciclo de flexibilización lento pero más profundo de lo que el mercado ha descontado.

Visión local

Si profundizamos en la visión que tiene BofA en cada país, destaca su análisis sobre el real brasileño. Según su informe, la divisa está sustancialmente infravalorada, las tasas de interés reales son las más altas entre los mercados emergentes, y el balance de la cuenta corriente mostrará una mejora en el cuarto trimestre de 2024.

Sin embargo, advierten que el gobierno del presidente Lula aún no está dispuesto a cambiar decisivamente la política fiscal para controlar el gasto público. “Sin este catalizador, el real brasileño no se fortalecerá más del 20% que podría potencialmente alcanzar”, matizan y justifican así su posición larga táctica en la divisa. “Nuestra visión se basa en tres razones: posicionamiento, estacionalidad de flujos y factores globales. Los riesgos para esta operación incluyen un empeoramiento del panorama fiscal en Brasil o un aumento repentino en los precios del petróleo”, añaden.

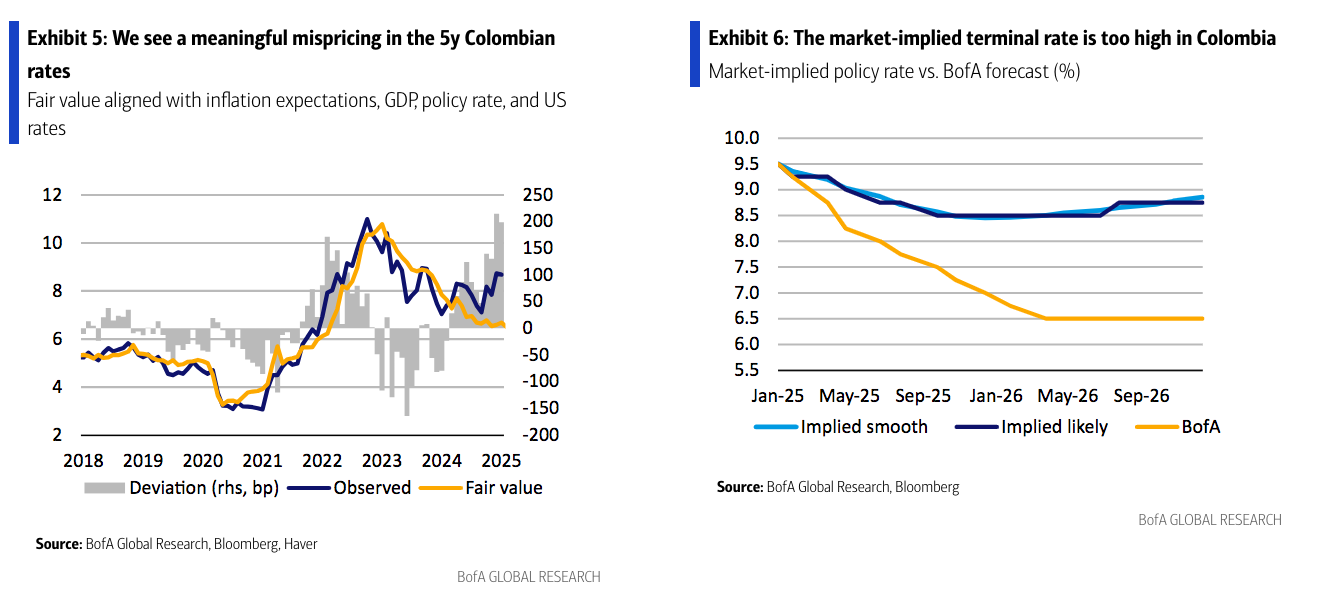

Respecto al mercado mexicano apuntan que su principal estrategia sigue siendo pagar swaps TIIE a 5 años y mantener posiciones largas en MXN/CLP. “Nuestras perspectivas se basan en dos principales convicciones. Primero, creemos que la desinflación subyacente limitada restringirá el margen de Banxico para recortar tasas. Segundo, anticipamos que los aranceles estadounidenses afectarán de manera desproporcionada a China en comparación con México”, argumenta.

Sin embargo, consideran muy relevante vigilar qué decisiones de política económica aplicará Banxico. Según su escenario principal la llegada de recortes más rápidos estarán condicionados por tres factores: que la inflación esté en línea con las proyecciones; que Trump no anuncie una gran disrupción con aranceles; y que no ocurran shocks imprevistos.

En el caso de Chile, BofA recomienda vender CLP contra MXN. Según explica, la lógica detrás de esta estrategia es doble: la depreciación del yuan chino impacta de manera desproporcionada a Chile en comparación con México, y los diferenciales de tasas de Chile respecto a Estados Unidos son negativos en términos reales. Además, nuestro índice de posicionamiento relativo muestra que los inversionistas están más infraponderados en México que en Chile. “La depreciación del 5% del yuan chino desde octubre afecta significativamente al peso chileno debido al papel de China como el mayor socio comercial de Chile y principal comprador de sus exportaciones de cobre. La postura moderada del Banco Central de Chile no ayuda: su tasa de política monetaria es solo 50 puntos básicos más alta que la de Estados Unidos (5% frente a 4.5%), pero las expectativas de inflación para 2025 son más de 100 puntos básicos superiores (3.6% frente a 2.4%), lo que implica un diferencial negativo de tasas reales. Esperamos que el banco central comience a preocuparse por la debilidad del CLP solo cuando se acerque a los 1075/1100”, argumentan.

Además, apuntan que en los mercados de renta fija, mantiene una postura neutral con una inclinación hacia receptores en el tramo corto. En su informe explican que el mercado no está considerando más recortes de tasas en 2025 y está anticipando 50 puntos básicos de subidas en 2026. “En nuestra opinión, los riesgos están sesgados hacia una mayor flexibilización este año, por lo que nos gustan los receptores de swaps en CLP a 1 año en 5,10%. Anticipamos cierta desaceleración en el crecimiento salarial, lo que podría permitir al banco central reducir las tasas un par de veces más este año”, añaden.

Columbia y Perú

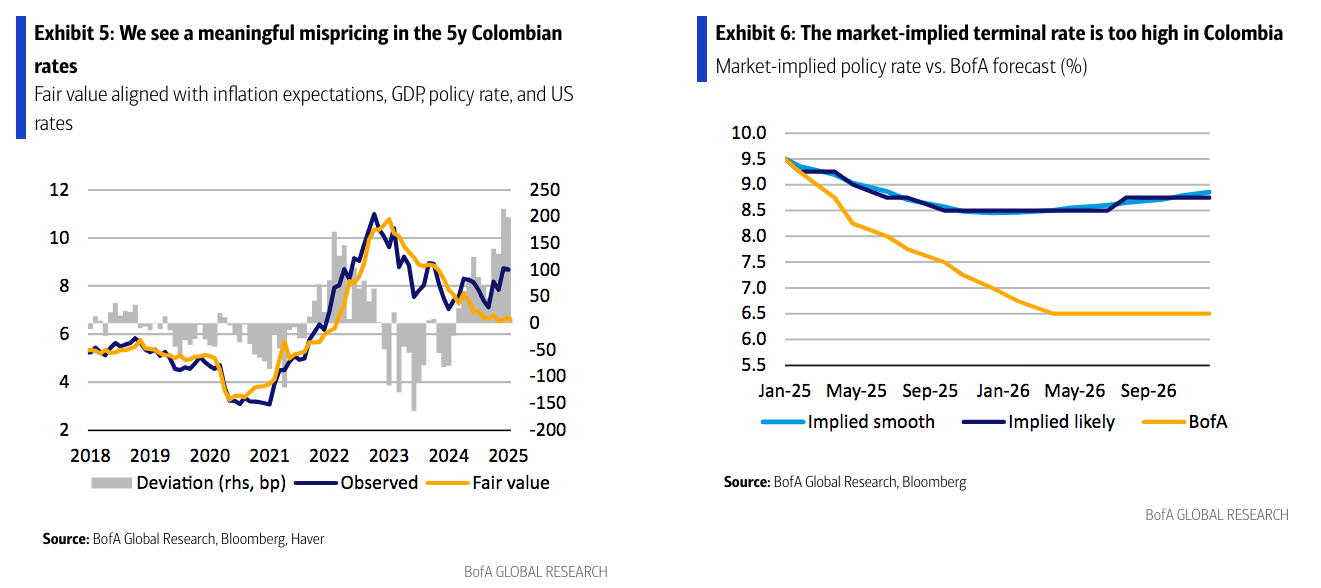

En el caso de Columbia, BofA sigue considerando que las tasas en el tramo medio de la curva permanecen demasiado altas en relación con los fundamentos macroeconómicos y argumentan que la reciente venta masiva está exagerada. Por lo tanto, continúan viendo atractivo en el riesgo-recompensa de los receptores de IBR a 5 años. “Los riesgos para esta operación incluyen mayor presión en las tasas básicas, una re-aceleración de la inflación y una desanclaje de las expectativas de inflación en Colombia”, matizan.

Según señala el informe, aunque la sorpresa restrictiva en la reunión de Banrep en diciembre y un aumento del salario mínimo mayor de lo esperado deberían respaldar un ciclo de flexibilización lento en el corto plazo, sostienen que, contrariamente a las expectativas del mercado de un ciclo de flexibilización relativamente superficial, el enfoque cauteloso de BanRep será consistente con una flexibilización más profunda y sostenible.

“En nuestra opinión, BanRep prefiere firmemente alcanzar una tasa terminal más baja, incluso a costa de un ritmo más lento de flexibilización. Una flexibilización más lenta en el corto plazo también es consistente con los riesgos iniciales derivados de una Fed más restrictiva, preocupaciones fiscales y el impacto del aumento del salario mínimo mayor al esperado para 2025. Sin embargo, seguimos esperando que la inflación disminuya a 3,56% para finales de 2025 y a 3,08% para finales de 2026. En nuestra opinión, una tasa terminal implícita en el mercado por encima del 8% no es coherente con este escenario. Tenemos una fuerte convicción de que BanRep podrá recortar tasas al 7% para finales de 2025”.

Por último, el informe de BofA también aborda el mercado peruano. Sobre éste señala que, en medio de la actual etapa de flexibilización de los tipos de interés, siguen optimistas en bonos soberanos. “En nuestra opinión, el BCRP aún no ha concluido su ciclo de flexibilización, y esperamos dos recortes adicionales de 25 puntos básicos en enero y marzo. Esto debería permitir que el BCRP alcance una postura más cercana a la neutralidad. Este escenario es particularmente probable dado que la inflación cerró el año 2024 en 1,97%, solo 3 puntos básicos por debajo del objetivo de inflación del 2%”, sostiene.

En consecuencia, los expertos de la entidad mantienen su visión optimista sobre las tasas, pero reconocen algunos riesgos a mediano plazo, dado que los riesgos políticos podrían aumentar en 2025 debido a los bajos niveles de aprobación de la administración actual. “Además, aunque no es nuestro escenario base, cualquier señal de que Perú pueda incumplir el objetivo fiscal en 2025 podría ejercer presión sobre las tasas, especialmente considerando que es probable que el país viole la regla fiscal por segundo año consecutivo en 2024”, concluye el informe de BofA.

Por Funds Society

Por Funds Society