Desde octubre del año pasado, cuando se hizo evidente que Donald Trump tenía una posibilidad real de ganar un segundo mandato no consecutivo, las apuestas bajistas sobre los activos de los mercados emergentes han ido en aumento. Con su victoria y la toma de posesión ya consumadas, podría ser el momento de que los inversores reevalúen su posición sobre los mercados emergentes.

Según la visión de M&G, dado que las expectativas son muy bajas, el potencial de los mercados emergentes para ofrecer «sorpresas agradables» este año no debe descartarse, no obstante, advierte de que este proceso no estará exento de volatilidad. «Si bien el escepticismo inicial sobre el desempeño de esta clase de activos se debe a preocupaciones sobre aranceles a la importación en EE.UU. y una postura nacionalista más marcada, al observar el primer mandato de Trump se evidencia que el impacto en ese momento no fue tan generalizado ni severo como se anticipaba», apuntan los gestores del M&G (Lux) Emerging Markets Bond Fund.

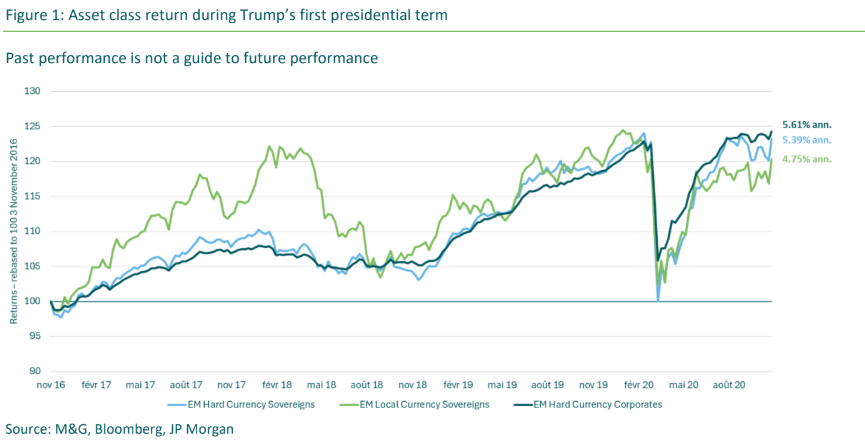

Según el análisis de los experto de la firma, la deuda de mercados emergentes demostró un fuerte desempeño durante el primer mandato de Trump. «A pesar de las disrupciones del mercado causadas por la pandemia de COVID-19 en 2020, los rendimientos anualizados se mantuvieron atractivos. Además, cuando analizamos cómo el comercio global se vio afectado por los aranceles, observamos que la primera guerra comercial en 2018, como era de esperar, llevó a una disminución de las importaciones de EE.UU. desde China, pero las importaciones desde México y Vietnam aumentaron”. Consideran que este cambio destaca que, incluso en un entorno comercial cambiante, existen oportunidades para que ciertos países se beneficien y ocupen los espacios dejados por otros.

Sobre el balance que hacen de 2024 destacan que la deuda de mercados emergentes denominada en moneda fuerte tuvo un excelente, en un contexto muy desafiante para la renta fija en general, además, los bonos gubernamentales en moneda fuerte cerraron el año con una subida del 6,5%, mientras que los bonos corporativos en moneda fuerte obtuvieron un rendimiento aún mejor, con un 7,6% a finales de diciembre, según datos de Bloomberg.

Perspectivas para 2025

El dólar estadounidense tuvo un 2024 excepcional, ejerciendo una presión significativa sobre las monedas de mercados emergentes, según los expertos de M&G, quienes añaden que a lo largo de los primeros tres trimestres, su movimiento reflejó principalmente los datos económicos, generando períodos tanto de fortaleza como de debilidad. Sin embargo, el cambio más notable se produjo en el último trimestre, impulsado por dos factores clave: la victoria electoral de Donald Trump y la creciente prominencia del «excepcionalismo estadounidense», es decir, la capacidad de la economía estadounidense para operar relativamente bien incluso con elevados déficits fiscales y comerciales.

“En consecuencia, el dólar estadounidense terminó el año con un aumento del 7,01%, medido por el índice DXY, que compara el dólar con otras seis monedas principales. Si el dólar mantendrá su fortaleza dependerá en gran medida de las políticas de Trump, pero también de la reacción de la Reserva Federal y la economía estadounidense en general. En 2025, esperamos la continuidad de varias tendencias dentro de la deuda de mercados emergentes y creemos que estamos bien posicionados para navegar tanto las amenazas como las oportunidades”, han destacado los expertos.

Algunas de las fortalezas que identifican los expertos de M&G en los mercados emergentes son los altos rendimientos puesto que, a pesar del ajuste de los diferenciales, los rendimientos dentro de los mercados emergentes siguen siendo muy atractivos en comparación con otros segmentos del mercado.

Otra de las fortalezas para los mercados emergentes es la inflación controlada ya que, aunque con algunas excepciones en países de alta inflación como Argentina, Turquía, Egipto y Nigeria, los expertos de M&G añaden que los bancos centrales de mercados emergentes han gestionado bien la política monetaria y mantienen la inflación bajo control.

En cuanto al potencial de crecimiento, los expertos de M&G también lo ven como una fortaleza de los mercados emergentes puesto que las previsiones de crecimiento global son optimistas, especialmente en comparación con los mercados desarrollados. Por ejemplo, el Fondo Monetario Internacional (FMI) proyecta un crecimiento del 4,6% en China y del 6,5% en India en 2025. En contraste, estima un crecimiento del 2,7% para EE.UU. y solo un 1,0% para la zona euro.

Por último, desde M&G destacan el ciclo de default ya que se espera que los niveles de impagos en mercados emergentes sigan siendo bajos, tanto en emisores soberanos como corporativos, en comparación con los niveles observados desde 2020.

Los expertos concluyen que si bien los mercados emergentes enfrentarán desafíos en el segundo mandato de Trump, también presentan oportunidades considerables para los inversores dispuestos a navegar la volatilidad con una estrategia diversificada y fundamentada.

Por Funds Society, Madrid

Por Funds Society, Madrid