El índice de precios de coches de segunda mano Manheim para el mes de febrero subió un 4,3%, marcando “el mayor aumento para febrero desde 2009”. Desde sus mínimos en noviembre (217,6) se apunta ya una recuperación del 7,7%, lo que no auguraba un desenlace positivo de cara al testimonio de Jerome Powell en el Congreso.

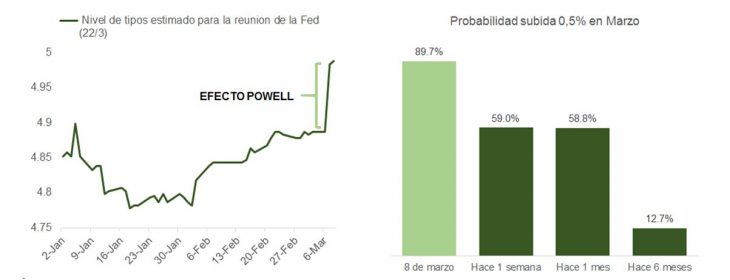

Como cabía esperar, en virtud de la fortaleza de datos macro recientes, tanto de actividad (ventas minoristas, nóminas, encuestas en el sector industrial y de servicios), como en precios (subíndice de ISM, PCE, IPC, Manheim), el presidente de la Reserva Federal no defraudó a los pesimistas entregando un discurso claramente hawkish. Por un lado, fue más directo y duro que otros miembros del banco central estadounidense que, a lo largo de las últimas semanas, han compartido su opinión respecto al nivel máximo de tensionamiento para el ciclo y, por otro, invitó al mercado a contemplar seriamente una subida de 0,5% en la reunión de este mes. No dudó en confirmar que hará todo lo que esté en su mano para regresar al objetivo de inflación del 2%, incluso si el esfuerzo significa sacrificar dos millones de puestos de trabajo (el intercambio con Elisabeth Warren no tiene desperdicio).

Si nos paramos a pensarlo, nada de lo que dijo es realmente sorprendente: los inversores ya contábamos con una revisión en el mapa de puntos de diciembre para colocar más arriba el pico de tensionamiento en política monetaria. Además, el hecho de que Powell aligere el ritmo de subidas es, probablemente, el vector potencialmente menos oneroso de los que puede manipular para aterrizar su hoja de ruta (ritmo, tasa terminal y horizonte temporal de tensionamiento). Los inversores se sentirán aliviados si finalmente el refresco de niveles en el dot plot se queda para 2023 en 5,65% -desde la mediana de 5,125% de diciembre-.

Lo que sí queda claro es que, en la medida en que el presidente continúe mirando con más atención al espejo retrovisor que en la dirección de la marcha, el riesgo de sufrir una contracción más severa se ve significativamente incrementado. Según sus palabras: «Los últimos datos económicos han sido más sólidos de lo esperado, lo que sugiere que el nivel final de los tipos de interés será probablemente más alto de lo previsto». La inflación y los indicadores del mercado laboral son las series con más retardo respecto a la evolución de la economía. Además, como explicamos la semana pasada, haría falta confirmar los “brotes verdes” de enero y febrero, porque posiblemente sean reflejo de un invierno inusualmente cálido. La curva 2–10 se ha hundido por debajo de los -100 puntos básicos a niveles que no visitábamos desde 1981, y podría caer más si la publicación del IPC de febrero decepciona. Con el movimiento en la TIR del bono a 2 años hasta el 5,05% y el crédito IG ofreciendo 5,6%, el E/P del S&P 500 un -5,4% sobre beneficios 2023 -que posiblemente se vean revisados a la baja- deberá reajustar al alza para compensar el diferencial de riesgo relativo. La última vez que en EE.UU. la TIR de los bonos de alta calidad y del Tbill (3 meses) se situaron por encima de la rentabilidad del S&P 500 -medida por el ratio E/P, o beneficios por acción sobre el precio- fue en la antesala del pinchazo de la burbuja puntocom.

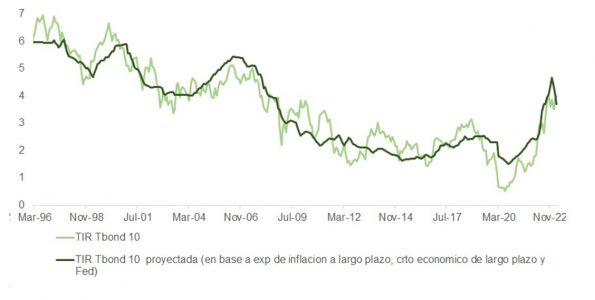

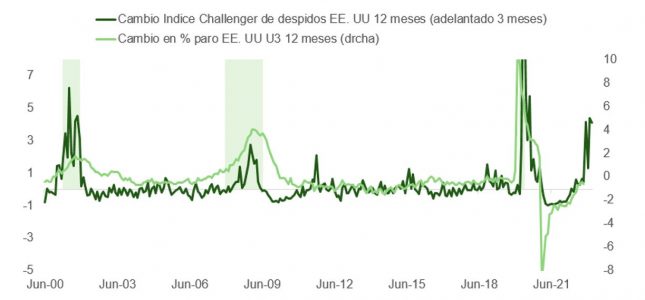

Es llamativo que, a pesar de la severidad en el tono de Powell, la TIR del bono 10 años esté logrando mantenerse por debajo del 4%. Aunque puntualmente podríamos aproximarnos a la zona de máximos de octubre (el TBond históricamente marca su máximo de TIR de forma coincidente con el pico de fed funds en el ciclo de tensionamiento), seguimos pensando que movimientos por encima del 4% de rentabilidad son oportunidades para ir alargando paulatinamente la duración. Como muestra la gráfica, la TIR ya se sitúa más arriba de su nivel objetivo: incluso asumiendo tipos al 5,75%, la rentabilidad teórica del bono largo no tendría demasiado recorrido al alza desde aquí (4,10%). Y, a 12 meses, para perder dinero, la TIR tendría que subir por encima del 4,65%, algo improbable con el coste del dinero en zona restrictiva para el crecimiento y con indicadores, como el índice de despidos Challenger, que anticipan el deterioro que viene al mercado de trabajo.

La foto quedará algo más clara cuando vayamos conociendo los datos de febrero. En este sentido, el consenso de cara a la cifra de nuevas nóminas del viernes es de un incremento de 224.000 empleos –frente a los 517.000 más de enero-. No obstante, y aunque de acuerdo con Bloomberg el whisper está por encima (250.000), la dispersión en estimados es realmente significativa. Con 190 economistas aportando sus proyecciones, el rango de estimados oscila entre +500.000/-15.000, y la desviación típica es de 70.000, dejando de manifiesto una falta de visibilidad que apunta a niveles de volatilidad elevados. Una marca por debajo de 300.000 debería ser bien recibida.

La actualización de las vacantes (JOLTs) puso al mercado en modo de alerta: el ratio de puestos pendientes de cubrir sobre mano de obra se mantiene cerca de 1,9x y anticipa que los sueldos no caerán a corto plazo. Y de acuerdo con el modelo de la Fed de Cleveland, el IPC de la próxima semana podría quedar por encima de lo previsto (0,54% vs. 0,4% mes a mes y 6,44% vs. el 6% que estima la media de economistas anualizado).

Con la reciente moderación en series de inflación, esto son malas noticias para los banqueros centrales, que tendrán que esforzarse más por contener una demanda más pujante ante la mejora del poder adquisitivo.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera