Los mercados de renta fija global nunca habían sufrido un periodo de volatilidad tan prolongado como los dos últimos años. En opinión de Arun Sai, estratega de multiactivos de Pictet AM, estamos al final “del mayor mercado bajista de renta fija de todos los tiempos”, pero la buena noticia es que ve posible que la mayor parte de activos de renta fija generen rentabilidades reales positivas en 2024. En concreto, el experto destaca la deuda de mercados emergentes, cuyo crecimiento puede ser 3% mayor que en economías desarrolladas.

“Efectivamente, los tipos de interés han tocado máximos o están a punto de hacerlo en la mayoría de las economías y la inflación probablemente disminuya, aunque de manera gradual y con volatilidad. Con todo, algunos bancos centrales pueden empezar a recortar sus tipos de interés, proceso que ya ha comenzado en países emergentes”, explica Sai sobre sus perspectivas para este año.

La gestora prevé que la economía mundial crezca 2,3% en 2024, por debajo de su potencial a largo plazo y de 2,5% de 2023, sobre todo por la debilidad de las principales economías desarrolladas, especialmente las de EE.UU. y China. A medida que el crecimiento se desacelera, lo hará la inflación, que esperan se reduzca globalmente al 4,6% en 2024 desde 5,5% este año. En economías desarrolladas puede reducirse al 3% desde 4,7% este año.

“Es probable que la inflación del Reino Unido se reduzca más de la mitad, hasta 2,5% desde 7,4% este año y que el Banco de Inglaterra sea el primer banco central importante en recortar tipos de interés el próximo año, en un total de 0,7%% en 2024. Por su parte, la Reserva Federal y el BCE pueden comenzar a recortar sus tipos de interés desde aproximadamente mediados de 2024, aunque menos de lo que el mercado descuenta”, añade sobre los bancos centrales.

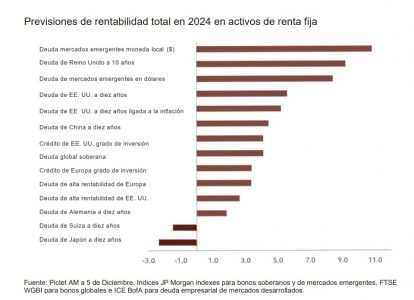

Con este telón de fondo, desde Pictet AM consideran que los inversores pueden esperar rentabilidades reales en la mayor parte de la deuda soberana de mercados desarrollados. “En concreto, los bonos gubernamentales del Reino Unido y EE.UU. a diez años pueden superar a otros mercados desarrollados. Además, en EE.UU., los bonos del Tesoro ligados a la inflación parecen especialmente atractivos si la inflación se enquista por los conflictos en Oriente Medio. El riesgo es el aumento de déficit presupuestario y consiguiente incremento de la oferta de bonos”, señala Sai.

Una tendencia clara de cara a este año es que, según reflejan las encuestas, habrá un porcentaje récord de inversores que van a sobreponderar los activos de renta fija en sus carteras, esperando una caída de las rentabilidades a vencimiento.

Por otra parte, Sai advierte de que la deuda soberana japonesa y suiza a diez años pueden generar rentabilidades totales negativas. “El Banco de Japón parece dispuesto a normalizar su política monetaria, poniendo fin a los tipos de interés negativos y aumentando los costes de financiación a corto plazo”, matiza.

Una de sus apuestas para este año es la deuda empresarial de grado de inversión de alta calidad. Pero Sai matiza: “Los diferenciales de rentabilidad a vencimiento de la deuda empresarial de alta rentabilidad son demasiado reducidos ante la previsión de aumento de las tasas de impago por encima de la media histórica del 3,6%”.

Al hablar de mercados emergentes, la gestora reconoce que la historia es diferente. En primer lugar, ven probable que persistan las presiones inflacionistas; por ejemplo, estima que la inflación de China puede aumentar al 2% desde el 0,4% de 2023. “Pero en estas economías sus bancos centrales han actuado antes que en las desarrolladas para controlar la inflación y están en mejores condiciones de apoyar el crecimiento mediante políticas monetarias más flexibles. De hecho, esperamos que en 2024 se amplíe hasta 3% su mayor crecimiento económico respecto a las economías desarrolladas. Además, puede haber apreciación de las divisas de mercados emergentes, que cotizan hasta 20% por debajo de valor razonable”, indica Sai.

A esto se suma que esperan que el dólar inicie un periodo de lenta pero sostenida depreciación a medida que su crecimiento se sitúa por debajo del de la mayoría de las economías desarrolladas. “De manera que la deuda de mercados emergentes en moneda local puede generar 12% de rentabilidad en dólares. Además, la rentabilidad de la deuda emergente en divisas fuertes puede ser 9%, 2% por encima de su media de diez años”, concluye el estratega multi activos de Pictet AM.