Los estudios académicos han demostrado que las tendencias existen en los mercados a lo largo de distintos horizontes temporales: algunas persisten durante unos días o semanas, mientras que otras se prolongan durante varios meses, tal y como explican desde Man Group. Por «velocidad» entendemos aquí la sensibilidad a la longitud de la tendencia; los sistemas de tendencia «rápida» y «lenta» se centran en captar los extremos corto y largo de este espectro, respectivamente.

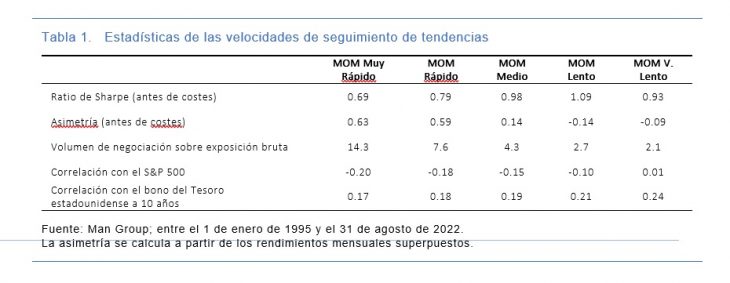

Para determinar las características de rendimiento de las estrategias con diferentes velocidades, realizamos pruebas retrospectivas de cada estrategia desde 1995 hasta 2022 en los 50 mercados a plazo de futuros y divisas más líquidos y aplicamos asignaciones de riesgo iguales a todas las clases de activos. La volatilidad de cada uno de los mercados se escala de forma que cada uno de ellos tenga la misma ponderación de riesgo dentro de cada clase de activo. Los resultados se muestran en la siguiente tabla.

Como era de esperar, el volumen de negocio disminuye con las velocidades más lentas. Los ratios de Sharpe son significativamente positivos. La asimetría es positiva para casi todas las velocidades, pero lo es más para las estrategias rápidas.

Lo interesante es la aparente compensación entre el ratio de Sharpe y la asimetría: los rendimientos ajustados al riesgo aumentan con una velocidad más lenta, pero las propiedades de gestión del riesgo, a través de la asimetría, se deterioran. La intuición aquí es que los modelos más rápidos cortan las pérdidas rápidamente cuando una tendencia se invierte, al tiempo que permiten que los beneficios sigan corriendo, según comentan desde Man Group.

Necesidad de velocidad

Pero, ¿qué peso debemos asignar a cada velocidad del modelo?

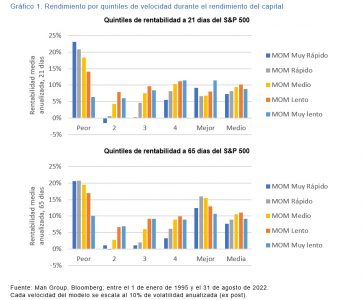

Desde Man Group encuentran un argumento convincente para asignar ponderaciones proporcionales a los modelos de tendencia rápida a través del análisis de la «alfa de crisis» (es decir, la propiedad históricamente observada de los modelos de seguimiento de tendencias de obtener buenos resultados en entornos de bajo riesgo). En el siguiente gráfico, representan el rendimiento de cada una de nuestras velocidades por quintil de rentabilidad del S&P 500: alrededor de un mes de periodo de tenencia en la parte superior, y alrededor de tres meses en la parte inferior.

La rentabilidad media anualizada para ambos horizontes temporales estudiados mejora en general a medida que disminuye la velocidad de negociación. Sin embargo, la convexidad y el rendimiento cuando el S&P500 se encuentra en su peor quintil, nuestro «Alfa de Crisis», aumentan a medida que se intensifica la velocidad.

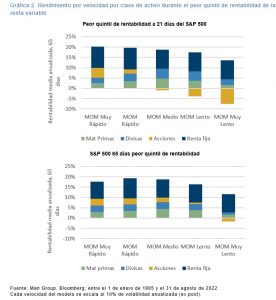

«Investigamos más a fondo este efecto examinando el rendimiento de la clase de activos por velocidad durante el peor quintil de rentabilidad del S&P 500 (a través de las rentabilidades a 21 y 65 días, el gráfico 2)», analizan desde Man Group.

En primer lugar, estos expertos observan que, independientemente de la velocidad, los sistemas de tendencias generan su «alfa de crisis» a partir de ganancias en todas las clases de activos, no sólo en renta variable.

En segundo lugar, las atribuciones positivas de renta variable suelen ser una característica de los modelos de tendencia más rápida. La velocidad de tendencia más lenta no puede cambiar a una posición corta en un horizonte de 1 ó 3 meses. Para Man Group, esto es crucial, dado que los inversores a menudo revisan el rendimiento mensual o trimestralmente. «Esto fue de gran importancia durante la breve caída de la renta variable liderada por Covid en el primer trimestre de 2020. Si el «alfa de crisis» es un resultado deseado de una asignación a seguimiento de tendencias, entonces un sistema de tendencias sensible es clave», explican.

La necesidad de ejecución

Como siempre, el mundo real puede interponerse en el camino. Los costes de transacción afectan de manera desproporcionada a las velocidades de negociación más rápidas, debido al mayor volumen de negocio y, por tanto, al cruce más frecuente entre la oferta y la demanda. Utilizando los modelos de costes de negociación de Man AHL, construidos a partir de tres décadas de experiencia negociando estrategias de seguimiento de tendencias a gran escala, descubrimos que los rendimientos ajustados al riesgo después de costes son materialmente inferiores para velocidades más rápidas a largo plazo. Curiosamente, las propiedades de asimetría no se ven afectadas en gran medida por la adición de costes. Además, durante la » alfa de crisis», los rendimientos medios de las velocidades más rápidas se ven más afectados una vez que se incluyen los costes de transacción, pero siguen siendo los más rentables durante la debilidad de la renta variable.

Por lo tanto, es lógico que una ejecución eficiente sea la clave para poder operar con rapidez. En Man AHL, utilizamos una plataforma de ejecución especialmente diseñada, con dos pilares fundamentales. En primer lugar, los algoritmos se adaptan a nuestro estilo de negociación. En segundo lugar, el flujo se disfraza para minimizar la previsibilidad de las operaciones y reducir así el impacto negativo de los operadores de alta frecuencia. En términos generales, creemos que esto reduce los costes de transacción en un factor de dos con respecto a los algoritmos bancarios.

Diversificación en una cartera tradicional

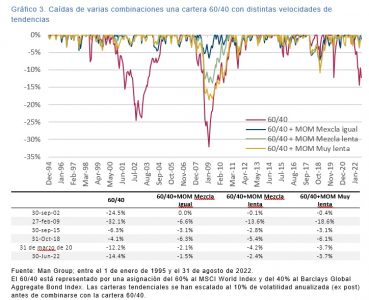

Muy pocos inversores invierten únicamente estrategias de seguimiento de tendencias. «Si el objetivo de la asignación a estrategias de seguimiento de tendencias es reforzar las propiedades defensivas de una cartera, entonces quizás un sistema más sensible – asignando más a modelos de tendencia rápida – puede ser el más adecuado», en opinión de estos expertos. Exploran esto a continuación comparando el perfil de caída de una cartera tradicional 60/40 combinada con varias estrategias de tendencias. Todas las estrategias de tendencias se ajustan para reflejar una volatilidad de la rentabilidad del 10% antes de ser combinadas con la cartera 60/40. «»Para enfatizar cualquier impacto en la caída, elegimos una asignación igual entre los dos componentes», dicen desde Man Group.

El siguiente gráfico a continuación muestra las depreciaciones definidas como los rendimientos máximos respecto a los actuales en cada momento. Como era de esperar, todas las combinaciones con una estrategia tendencial ofrecen cierto grado de mitigación del riesgo en comparación con la cartera tradicional. Además, el grado de mitigación de las caídas suele mejorar con una mayor asignación a las velocidades más rápidas.

Los resultados sugieren que los inversores en seguimiento de tendencias, en particular los que buscan propiedades defensivas, deberían sentir, al igual que Maveric, personaje al que interpretaba Tom Cruise en Top Gun, la necesidad de velocidad.

Para aprender más, visite la página web

Los resultados hipotéticos se calculan a posteriori, muestran invariablemente tasas de rentabilidad positivas y están sujetos a diversos supuestos de modelización, variaciones estadísticas y diferencias interpretativas. No se garantiza la razonabilidad o exactitud de los cálculos o hipótesis realizados, ni que todas las hipótesis utilizadas para obtener los resultados se hayan utilizado de forma equitativa o adecuada, ni que no debieran haberse utilizado otras hipótesis o que éstas hubieran sido más exactas o representativas. Los cambios en los supuestos tendrían un impacto material en los Resultados Hipotéticos y en otra información estadística basada en los Resultados Hipotéticos.

Los Resultados Hipotéticos tienen otras limitaciones inherentes, algunas de las cuales se describen a continuación. No implican riesgo financiero ni reflejan la negociación real de un Producto de Inversión, por lo que no reflejan el impacto que los factores económicos y de mercado, incluida la concentración, la falta de liquidez o las perturbaciones del mercado, las condiciones reglamentarias (incluidas las fiscales) y otras condiciones existentes en ese momento puedan tener en las decisiones de inversión de un Producto de Inversión. Además, la capacidad de soportar pérdidas o de adherirse a un programa de negociación concreto a pesar de las pérdidas de negociación son puntos importantes que también pueden afectar negativamente a los resultados de negociación reales. Dado que las operaciones no se han ejecutado realmente, los Resultados Hipotéticos pueden haber compensado en exceso o en defecto el impacto, en su caso, de determinados factores de mercado. Con frecuencia existen grandes diferencias entre los Resultados Hipotéticos y los resultados reales de un Producto de Inversión. No puede garantizarse que los factores de mercado, económicos o de otro tipo no obliguen a la Gestora de Inversiones a introducir modificaciones en las estrategias a lo largo del tiempo. Asimismo, puede existir una diferencia sustancial entre el importe de los activos de un Producto de Inversión en cualquier momento y el importe de los activos asumidos en los Resultados Hipotéticos, diferencia que puede repercutir en la gestión de un Producto de Inversión. No debe confiarse en los Resultados Hipotéticos, y los resultados presentados no reflejan en modo alguno la habilidad del gestor de inversiones. La decisión de invertir en un Producto de Inversión no debe basarse en los Resultados Hipotéticos.

No se garantiza que el rendimiento de un Producto de Inversión hubiera sido el mismo que el de los Resultados Hipotéticos si el Producto de Inversión hubiera existido durante ese tiempo ni que esa estrategia de inversión se vaya a mantener sustancialmente igual en el futuro; la Gestora de Inversiones puede optar por aplicar cambios en las estrategias, realizar inversiones diferentes o hacer que un Producto de Inversión invierta en otras inversiones que no se reflejan en los Resultados Hipotéticos o viceversa. En la medida en que existan diferencias sustanciales entre la gestión de un Producto de Inversión por parte de la Gestora de Inversiones y la estrategia de inversión reflejada en los Resultados Hipotéticos, los Resultados Hipotéticos dejarán de ser tan representativos y su valor ilustrativo disminuirá sustancialmente. No se garantiza que un Producto de Inversión alcance o pueda alcanzar sus objetivos o resultados comparables a los mostrados, incluidos los Resultados Hipotéticos, ni que vaya a obtener beneficios o pueda evitar incurrir en pérdidas sustanciales. Las rentabilidades pasadas no son indicativas de resultados futuros y los resultados simulados no reflejan en modo alguno la habilidad o capacidad del gestor.

Información importante:

Esta información es comunicada y/o distribuida por la correspondiente entidad de Man identificada a continuación (colectivamente la «Empresa») sujeta a las siguientes condiciones y restricciones en sus respectivas jurisdicciones.

Las opiniones expresadas son las del autor y pueden no ser compartidas por todo el personal de Man Group plc («Man»). Estas opiniones están sujetas a cambios sin previo aviso, tienen carácter meramente informativo y no constituyen una oferta o invitación para realizar una inversión en cualquier instrumento financiero o en cualquier producto al que la Sociedad y/o sus filiales presten servicios de asesoramiento de inversión o cualquier otro servicio financiero. Las organizaciones, instrumentos financieros o productos descritos en este material se mencionan únicamente a efectos de referencia, por lo que no deben considerarse una recomendación para su compra o venta. Ni la empresa ni los autores serán responsables ante persona alguna por cualquier acción emprendida sobre la base de la información facilitada. Algunas afirmaciones contenidas en este material relativas a objetivos, estrategias, perspectivas u otros asuntos no históricos pueden ser declaraciones prospectivas y se basan en indicadores y expectativas actuales. Estas afirmaciones de carácter prospectivo se refieren únicamente a la fecha en que se realizan, y la empresa no asume ninguna obligación de actualizar o revisar ninguna de ellas. Estas declaraciones prospectivas están sujetas a riesgos e incertidumbres que pueden hacer que los resultados reales difieran materialmente de los contenidos en las declaraciones. La Sociedad y/o sus filiales pueden o no tener una posición en cualquiera de los instrumentos financieros mencionados y pueden o no estar negociando activamente con cualquiera de dichos valores. Salvo que se indique lo contrario, toda la información es facilitada por la Empresa. Las rentabilidades pasadas no son indicativas de resultados futuros.

Salvo que se indique lo contrario, esta información es comunicada por la entidad pertinente que se indica a continuación.

Espacio Económico Europeo: A menos que se indique lo contrario, este material es comunicado en el Espacio Económico Europeo por Man Asset Management (Ireland) Limited («MAMIL»), que está registrada en Irlanda con el número de sociedad 250493 y tiene su domicilio social en 70 Sir John Rogerson’s Quay, Grand Canal Dock, Dublín 2, Irlanda. MAMIL está autorizada y regulada por el Banco Central de Irlanda con el número C22513.

Este material es información sujeta a derechos de propiedad y no puede ser reproducida o difundida en su totalidad o en parte sin el consentimiento previo por escrito. Todos los servicios de datos e información disponibles en fuentes públicas utilizados en la creación de este material se consideran fiables. No obstante, no se garantiza su exactitud. © Man 2023 MKT000270-096/NS/GL/W/020823

Por Funds Society, Madrid

Por Funds Society, Madrid