Tras la victoria de Trump a finales del año pasado, las commodities comenzaron a debilitarse. Incluso el oro, que tuvo un año excepcional, comenzó a perder valor ante la subida del dólar. Estas turbulencias en el último trimestre de 2024 hacen que las perspectivas de las firmas de inversión para las materias primas estén llenas de luces y sombras y, sobre todo, de interpretaciones muy diversas.

Por ejemplo, Bank of America espera que bajen los precios de las materias primas, incluido el petróleo. Según Francisco Blanch, head of Commodities and Derivatives Research, el crecimiento de la demanda de las commodities se debilitará: “Los fundamentos macroeconómicos sugieren que en 2025 los mercados estarán sobreabastecidos de petróleo y cereales, pero más equilibrados en el caso de los metales. Tras enfrentarse a vientos en contra a principios de año, el oro debería alcanzar un máximo de 3.000 dólares por onza”.

En su outlook, la entidad explica que los riesgos de una guerra comercial global, junto con un dólar estadounidense fuerte y tasas terminales más altas, generan un panorama bajista para los rendimientos de las materias primas. “Los fundamentos apuntan a precios más bajos del petróleo, granos y metales en el primer semestre de 2025, pero el panorama podría mejorar con un estímulo en China o acuerdos comerciales. Los choques macroeconómicos negativos (aranceles, tasas más altas) o positivos (acuerdos comerciales, fiscales o de paz) podrían aumentar las correlaciones entre clases de activos en 2025”, insisten desde Bank of America.

Desde Ofi Invest consideran que la corrección que sufrieron los precios de los metales industriales y preciosos de cerca del 10% tras la victoria de Trump fue algo puntual y que ocurrió como consecuencia de un dólar fuerte. Pese a este “traspiés”, considera que nada ha modificado a medio plazo los motores estructurales de los metales: la transición energética y el elevado nivel de endeudamiento. La gestora cree que ambas tendencias volverán a apoyar la subida del precio de los metales, teniendo en cuenta los desequilibrios estructurales tanto de la oferta como de la demanda.

“El repunte a corto plazo del dólar no es el factor más relevante para el oro. Los problemas de la deuda ,y la incipiente desconfianza en el dólar, son problemas estructurales y persistentes que tienen mayor repercusión en el precio del oro. Además, el precio de los metales se beneficiará del cambio en el consumo por la transición energética y la digital. En definitiva, los motores estructurales de los metales, encabezados por la transición energética y la transición digital, deberían volver a apoyar la subida del precio de los metales pronto, dados los desequilibrios actuales entre la oferta y la demanda”, explican desde Ofi Invest.

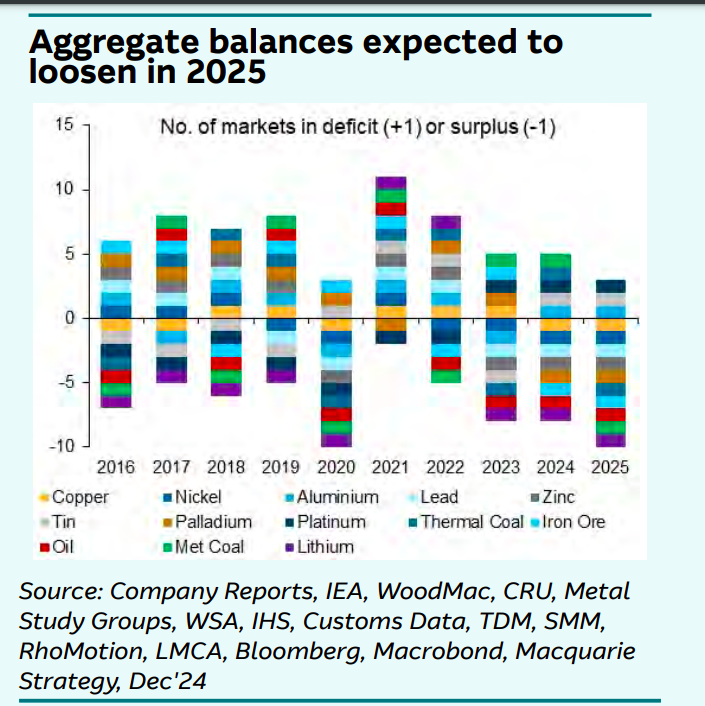

En cambio desde Macquarie sostiene que, dado el pronóstico de crecimiento del PIB global del 3% para 2025 de sus economistas, con una aceleración secuencial en el primer semestre, los precios de las materias primas deberían encontrar algo de apoyo frente al viento en contra actual de la fortaleza del dólar estadounidense. Dicho esto, señalan que la perspectiva de un viento a favor más fuerte, con una aceleración notable de la producción industrial global, ha disminuido. “De hecho, las implicaciones negativas para la demanda de bienes de una guerra comercial amenazan el potencial de recuperación de la manufactura frente a los servicios. La posibilidad de que la demanda de materias primas reciba un impulso por parte del reabastecimiento de manufacturas en los mercados desarrollados también está limitada tanto por el impacto negativo en la confianza que representaría una guerra comercial, como por nuestras expectativas reducidas de recortes de tasas por parte de la Reserva Federal de Estados Unidos”, explican.

Los vientos en contra

Según indica Macquarie en su outlook, en el escenario base que manejan, la implementación incremental tanto de aranceles estadounidenses como de relajación de políticas chinas probablemente resultará en una acción de precios comparativamente lenta. “Sin algo que impulse un aumento en el crecimiento real de la demanda o una narrativa que reinvigorice los flujos financieros, los mercados fundamentalmente sobresaturados probablemente verán cómo la mayoría de los precios se desplazan a la baja durante los próximos dieciocho meses, intercalados con volatilidad impulsada por titulares y la posibilidad de desajustes regionales”, explican.

Además, advierten de que existen una amplia gama de riesgos asociados a esto, que dependen en gran medida de qué acuerdos comerciales, si es que se logran, se concreten. En el documento de perspectivas indican que el escenario alternativo más volátil sería, sin duda, aquel en el que la administración entrante de Trump adoptara un enfoque maximalista en la implementación de aranceles, lo que provocaría tanto un aumento del riesgo financiero como una destrucción real de la demanda para las materias primas industriales, solo para que esto fuera seguido por un paquete de estímulo mucho más contundente y, probablemente, intensivo en materias primas por parte del gobierno chino.

Tendencias de crecimiento

“Aparte de las incertidumbres cíclicas, sigue siendo el ritmo de la transición energética el que esperamos que determine las tendencias de crecimiento de la demanda final global. Dada la ausencia de crecimiento de la demanda de materias primas de la «economía antigua» en los mercados desarrollados durante las últimas dos décadas, seguimos siendo escépticos sobre su potencial como motor de crecimiento futuro. Además, el argumento de que la transición energética ya está siendo percibida como un diferenciador de demanda se subraya con la evaluación de que la producción global de vehículos eléctricos (VE) debería representar aproximadamente el 40% del crecimiento neto de la demanda de cobre en 2024. Al mismo tiempo, la fortaleza de las ventas de vehículos eléctricos en China debería significar que las tasas de penetración de flotas sean ahora suficientes para que la demanda de petróleo refinado para el transporte por carretera en el país haya alcanzado su punto máximo”, añaden desde Macquarie,

Su conclusión es que no solo variará con el tiempo el ritmo al que esto se desarrolla, sino que el grado en que los mercados financieros lo valoren probablemente exacerbando esos cambios. “A la luz de esto, así como la reflexividad de los mercados de materias primas significa que los períodos de fuerza excesiva de los precios probablemente compensarán el potencial de estrechamiento fundamental futuro, incentivando el crecimiento de la oferta primaria y secundaria, así como la destrucción de la demanda, cualquier período de debilidad excesiva de los precios —por ejemplo, debido a una guerra comercial— agregaría al potencial de escasez a mediano plazo”, concluye el documento de perspectivas de Macquarie.

Por Funds Society, Madrid

Por Funds Society, Madrid