El comienzo de 2023 está siendo favorable para los mercados de renta variable. En tan solo un puñado de sesiones, el índice global de acciones se apunta una rentabilidad del 2,6%, mientras que el de renta fija (Bloomberg Global Aggregate) registra una subida del 1,7%.

El mensaje de la curva de tipos invertida es que el plan de la Fed y el BCE será demasiado punitivo. La pendiente en el caso de Alemania, Canadá o Reino Unido es también negativa y apunta a las mismas conclusiones. Así, es difícil prever un desenlace favorable a la renta variable en la primera mitad del año. O bien el PIB sigue resistiendo, obligando a la Fed y a otros bancos centrales a seguir endureciendo su política, o bien el crecimiento da paso a la recesión, lo que también sería negativo. Solo un escenario en el que la inflación caiga rápidamente pero el crecimiento no, produciría un mercado de valores alcista a corto plazo. Esta última tesis es la que parece estar tomando cuerpo entre los inversores.

Las ganancias podrían haber sido mayores si Mary Daly, Raphael Bostic o Michelle Bowman no hubiesen volcado comentarios «halcón» posiblemente encaminados a mantener el tensionamiento en condiciones financieras. Daly, presidenta de la Fed de San Francisco, señaló que la inflación en precios de los servicios sigue siendo elevada y advirtió en contra de extrapolar un par de datos aparentemente favorables. Bostic, presidente de la Reserva Federal de Atlanta, apoyaba a su colega subrayando que aún es demasiado pronto para hablar de una victoria en su batalla contra la inflación. Por su parte, la gobernadora Bowman advertía a los inversores de que la Fed tiene aún «mucho trabajo por hacer».

Las apreciaciones de los banqueros centrales contrastan con datos como el del precio de coches de segunda mano -índice Manheim- que se apuntaba a cierre de diciembre una caída en tasa interanual del 14,9%, la más abultada desde el inicio de la serie. Simultáneamente, el cálculo de expectativas de inflación a 12 meses que confecciona la Fed de Nueva York tocaba su punto más bajo desde julio de 2021. Los indicios de un tope en la capacidad de trasladar costes al consumidor final han aflorado también en el sector corporativo.

Por ejemplo, Disney, que bajo la batuta de Bob Chapek incrementó de forma agresiva los precios de acceso a sus parques creando nuevas fuentes de ingreso en servicios que hasta entonces no se habían cobrado, anunció el martes que está tomando medidas para moderar el malestar de sus clientes en respuesta a la creciente oleada de críticas (eliminar tarifas de aparcamiento, ofrecer fotos gratuitas o ampliar el número de entradas a la venta al precio más bajo). En esta misma línea, Conagra -empresa productora de comida preparada para consumidores y restaurantes- declaró a Reuters que no tiene intención de aumentar más los precios ante las primeras señales de elasticidad en demanda por las fuertes subidas de los últimos dos años. Asimismo, de acuerdo con los datos que maneja Adobe, diciembre (-1,6%) marcó el cuarto mes consecutivo de caídas en precios en comercio electrónico.

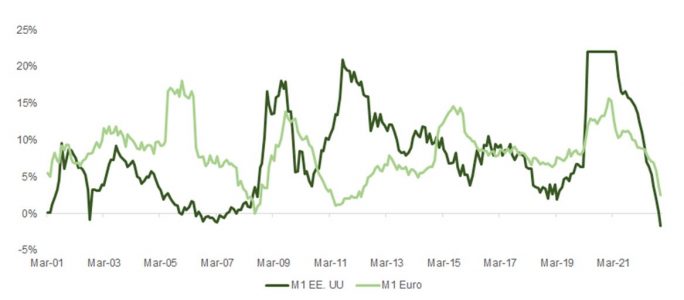

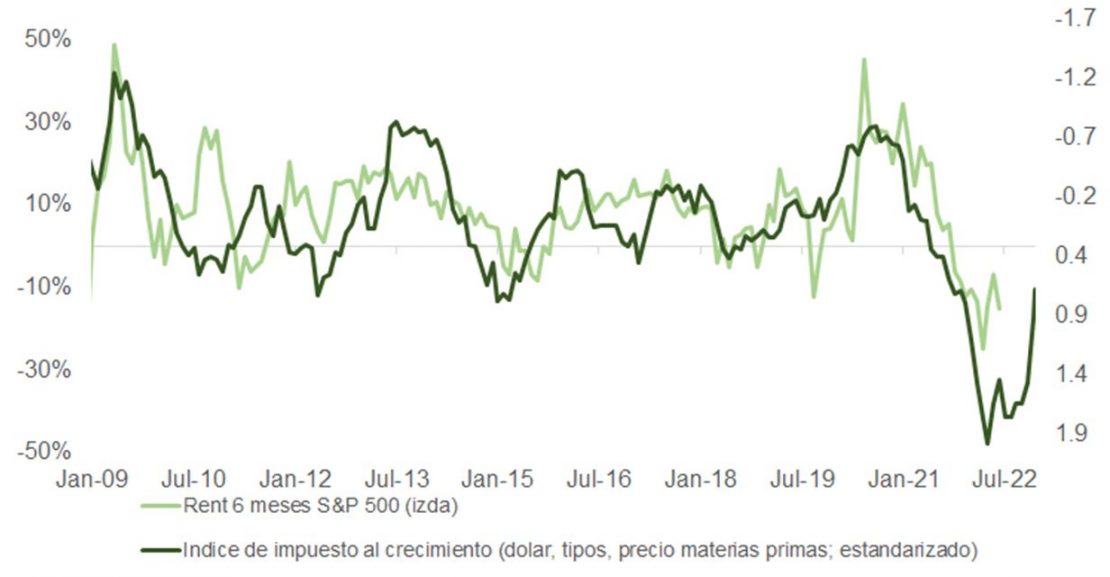

Esta moderación en precios tiene sentido en el contexto de un endurecimiento en política monetaria que, por inercia y rapidez, está siendo el más agresivo de los últimos 40 años. Esta semana el Banco Mundial alertó de la inminencia de una recesión y revisó otra vez su pronóstico para el PIB global, dejándolo en un discreto 1,7%, con China creciendo «solo» un 4,3%, desde el 2,7% del año pasado. Europa se mantiene parada en el 0% y Estados Unidos avanzando un 0,5% (vs. el nivel potencial de 1,8%), ritmo que pone en duda los estimados de BPA. El crecimiento en masa monetaria es ya negativo en Estados Unidos, mientras el europeo se encuentra cerca de la zona roja, drenando recursos para la inversión en activos financieros.

Y, a pesar de todo, los bolsistas han mostrado ganas de comprar, dando más relevancia a la hipótesis del «aterrizaje suave».

Como muestran las encuestas de sentimiento, el tono continúa siendo pesimista, pero la incomodidad de los inversores, que de media están cortos de riesgo, aumenta en la medida en que el rally de las últimas sesiones parece tener continuidad. Como resultado, empiezan a ser notorios los cierres de cortos y la persecución a los precios.

El riesgo para el consenso está en un perfil de bolsa para este 2023 que sea justo el contrario al que manejan los estrategas: subidas en la primera mitad ante una economía más pujante con lecturas de inflación a la baja, con una segunda parte del año peor al verse los banqueros centrales obligados a pisar el acelerador en lo que a subidas de tipos se refiere.

Lo cauto del posicionamiento puede ser gasolina que alimente el fuego de un mercado inesperadamente alcista construido sobre la base de más desinflación, crecimiento más resistente, reapertura y estímulos en China, y desplome de los precios del gas natural en la eurozona. A ello se suma un riesgo de menores ajustes en beneficios de cara al periodo de publicación de resultados que viene -recorte de costes, debilidad del dólar, normalización de las cadenas de suministro, inventarios más limpios y mejora de la demanda china-.

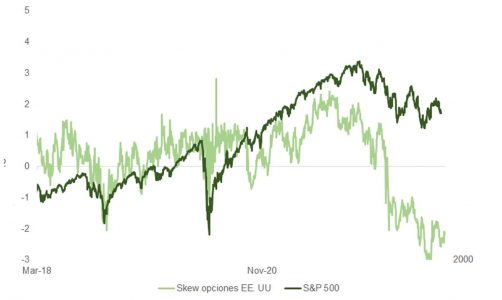

Como vemos en la gráfica, el skew en las opciones sobre la bolsa estadounidense dibuja un mercado muy preocupado, que podría girarse con rapidez. Y según detalla el análisis de Morgan Stanley, un 46% de los inversores encuestados por la firma se confiesa infraponderado (el porcentaje más alto desde 2011). La caída en rentabilidad de los bonos largos -desde 4,1% a 3,7% en unos meses-, el giro en la cotización del dólar, que puede añadir entre un 3% y 4% a los pronósticos de BPA, y un precio más accesible en materias primas podrían facilitar la ruptura técnica al alza de la media móvil de 200 sesiones en el S&P (en 3.993), dando recorrido a la subida hasta 4.100-4.200.

El IPC de diciembre, calcado a las previsiones de los economistas, favorece la apuesta por la ruptura técnica. Aunque la reacción inicial fue de decepción, porque el factor más relevante en la caída del 0,1% en IPC viene del menor coste del combustible (mientras que el componente de vivienda y alquiler vuelve a subir un 0,8%), las perspectivas de desinflación (y de «aterrizaje suave») siguen reforzándose, comprando tiempo para que la curva siga descontando un 0,5% en recortes en 2023 y animando a los inversores a mirar más allá del valle de crecimiento (y de revisiones a la baja de beneficios).

No obstante, es importante recordar que todo mercado bajista pasa por una primera fase de compresión de múltiplos y otra posterior de ajuste en expectativas de crecimiento en BPA, que aún está por llegar. El viernes comenzó el periodo de publicación de resultados y los empresarios refrescarán sus guías de cara a diciembre de 2023.

Y ante el riesgo de noticias negativas, los diferenciales de crédito se han despegado de las perspectivas en el sector industrial, mientras que la prima de riesgo en bolsa ha comprimido cuando, a priori, debería haber hecho justo lo contrario.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera