Robeco ha elegido al personaje mitológico Atlas, que levanta el mundo sobre sus hombros, para ilustrar sus perspectivas de rentabilidad para los próximos cinco años. Según señala en sus conclusiones la decimocuarta edición de su informe Expected Returns 2025-2029, titulado «Atlas Lifted», la renta variable y la renta fija de mercados emergentes son las clases de activos preferidos en un contexto que seguirá marcado por la inflación, la intervención de los gobiernos y las innovaciones generadas por la inteligencia artificial.

Atlas no solo levanta el mundo, sino también la rentabilidad de las inversiones en la mayoría de las principales clases de activos. En el escenario base de Robeco, los continentes del mundo no se distancian más económica y políticamente, como en su escenario bajista, pero la gestora no cree que queden mucho más entrelazados, como en su escenario alcista. «Nuestras perspectivas a cinco años contemplan esta nueva época en la que los propietarios del capital tienen cada vez más en cuenta el bienestar de las partes interesadas, además del beneficio de los accionistas. La economía de libre mercado pierde eficacia y la era del hiperindividualismo ha terminado. De hecho, en la actualidad los inversores se centran en el equilibrio entre rentabilidad e impacto social», destaca Peter van der Welle, estratega de Soluciones Multiactivo en Robeco.

En opinión de Laurens Swinkels, responsable de Estrategia Cuantitativa de Soluciones Multiactivo Sostenibles de Robeco, en el contexto actual, de mercados distorsionados y mayor intervención gubernamental, la obtención de alfa requiere más que nunca un planteamiento basado en el análisis. «En nuestro informe se subraya la necesidad de invertir de manera estratégica en este escenario cambiante», afirma. En términos generales, la gestora se muestra optimista y considera que vamos a un entorno donde el crecimiento de la productividad se verá impulsado por la adopción generalizada de la inteligencia artificial (IA).

En segundo, lugar estiman que el aumento de la marea económica en EE.UU. elevará las economías avanzadas como el Reino Unido y Europa continental, que podrían experimentar un crecimiento del PIB por encima de las expectativas en los próximos cinco años. Y, en tercer lugar, estiman que el exceso de ahorro global disminuirá a medida que las inversiones deseadas aumentan en relación con el nivel de ahorro deseado. «Las inversiones en resiliencia, la adopción de IA, la disminución de la contribución de crecimiento de China, la transición verde, el fin del dividendo de la paz y el envejecimiento de la población juegan su papel. El aumento de oportunidades de inversión para un determinado nivel de ahorro mejora la asignación de capital, elevando la productividad marginal del mismo», indica el informe.

Los tres escenarios de la gestora

La gestora ha establecido tres escenarios -Atlas levantado, Atlas a la deriva y Atlas conectado-, cuya probabilidad refleja una elevada incertidumbre en las previsiones, con una probabilidad del 50% para el caso base, del 30% para el caso pesimista y del 20% para el caso optimista. «A diferencia de las previsiones pesimistas de crecimiento global del FMI para los próximos cinco años, no prevemos una desaceleración adicional del crecimiento de la productividad ni una contracción en la formación de capital en nuestro caso base de Atlas levantado. El crecimiento de la fuerza laboral en la OCDE se mantendrá ligeramente por encima del 0.5%, y los riesgos a la baja para el crecimiento económico global están disminuyendo gradualmente. Los riesgos al alza de la convergencia de las economías desarrolladas hacia EE. UU. superan los riesgos a la baja de los desafíos de estancamiento de China. Si bien las presiones deflacionarias de China persistirán, nuestro caso base prevé que la inflación en las economías desarrolladas se mantendrá por encima de la meta, con un promedio del 2.5%. Sin embargo, persiste la incertidumbre, ya que la volatilidad del PIB real global sigue estando por encima de los picos históricos», indica el informe.

Sobre estos tres escenarios, el informe explica que:

- Escenario principal: Atlas Lifted (50% de probabilidad). En este escenario, Robeco anticipa un crecimiento económico moderado y constante, impulsado por los avances en IA, con una previsión de crecimiento del PIB per cápita del 1,75% anual en EE. UU. Se prevé que otras economías avanzadas, especialmente en Europa, alcancen a EE. UU., contribuyendo así a un crecimiento global equilibrado. Las oportunidades de inversión mejorarán a medida que la asignación de capital se vuelva más eficiente, según el informe. Se prevé que la inflación media se sitúe en torno al 2,5%, y que los bancos centrales podrían infravalorar unos tipos de interés neutrales más elevados.

- Escenario bajista: Atlas Adrift (30% de probabilidad). En este escenario, el informe prevé una inflación y una estanflación persistentes en EE. UU., motivadas por el elevado déficit público y los cambios en la dinámica del poder global. La inflación podría mantenerse elevada, poniendo en peligro la estabilidad económica general. Este escenario sugiere que, si bien la lucha contra la inflación puede darse por ganada en un primer momento, la estabilidad económica general se verá amenazada significativamente, como en los períodos históricos de alta inflación.

- Escenario alcista: Atlas Connected (20% de probabilidad)

En el escenario más optimista del informe, la adopción acelerada de la IA genera importantes aumentos de productividad, con un crecimiento anual que alcanza el 2,25%, lo cual impulsa una sólida rentabilidad económica, con un crecimiento real del PIB de casi el 3% y una inflación que se mantiene en torno al 2%. La mejora de la estabilidad geopolítica y el aumento de la profundización del capital propiciarían un entorno favorable a la inversión, en el que los bancos centrales mantienen tipos de interés neutrales.

Consecuencias para la inversión

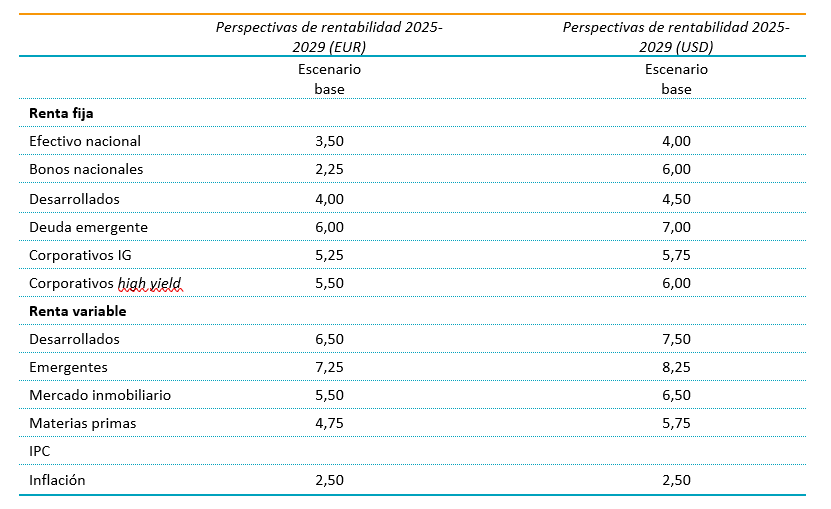

Ahora bien, ¿qué consecuencias tiene esta visión para la inversión? ¿Qué pueden esperar los inversores? Según la gestora, y a partiendo de su escenario principal, la rentabilidad de los activos en euros se prevé inferior a la media a largo plazo, salvo en el caso de la deuda de los mercados emergentes, investment grade y las materias primas. Se prevé una subida de los tipos sin riesgo, lo cual reducirá las primas de riesgo en la mayoría de las clases de activos. Se espera que la renta variable de los mercados emergentes ofrezca la mayor rentabilidad, con una expectativa del 7,25% anual en euros, seguida de la deuda de los mercados emergentes, con un 6%. Además, la renta variable de los mercados desarrollados se espera que obtenga una rentabilidad del 6,5%. En el sector crediticio, se espera que los bonos corporativos IG tengan una TIR del 5,25% en los próximos cinco años y del 5,5% en el caso de los bonos high yield. El sector inmobiliario obtendría una rentabilidad media del 5,5% anual en el escenario principal, mientras que las materias primas se situarían en el 4,75%.

En el caso de su escenario bajista, el advierte de que la inflación y la inestabilidad podrían perjudicar a la rentabilidad, particularmente en las inversiones de alto riesgo, si bien las materias primas podrían verse beneficiadas, con una rentabilidad potencial del 8,0%. Y, por último, en su escenario alcista espera que la productividad impulsada por la IA podría generar rentabilidades por encima de la media en deuda de mercados emergentes y materias primas, con un buen rendimiento también en otros sectores.

Por Funds Society, Madrid

Por Funds Society, Madrid