Patrizia, firma especializada en activos inmobiliarios globales, ha compartido los resultados de su cuarta encuesta anual a sus clientes, en la que han participado más de 100 inversores institucionales globales, pero principalmente europeos. Los resultados muestran que los inversores esperan el fin del modo “wait-and-see” en el mercado inmobiliario, al tiempo que planean invertir más en la transición energética y la digitalización, como las energías renovables y las soluciones energéticas alternativas, en los próximos cinco años, mientras que más del 40% se propone invertir más en digitalización, como centros de datos o redes de fibra óptica.

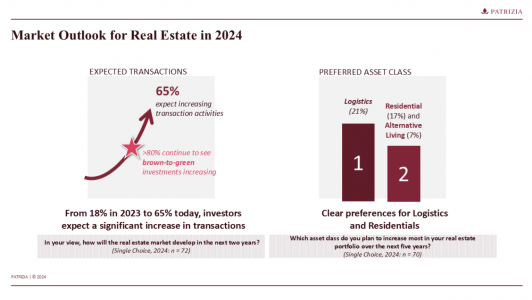

Casi dos tercios de los inversores institucionales esperan que el número de transacciones inmobiliarias aumente en los próximos dos años, mientras que sólo alrededor del 18% prevé un nuevo descenso. En comparación, en la encuesta del año pasado, el 64% había previsto un descenso de las actividades del mercado.

James Muir, director de la División de Inversiones de Patrizia, ha afirmado que “de forma similar a nuestra propia visión de la inversión, observamos un sentimiento creciente de que los inversores están empezando a alinear sus carteras con las megatendencias clave de la digitalización, la urbanización, la transición energética, así como la transición del living, que representan todas ellas oportunidades atractivas de inversión.

La mayoría de los inversores también esperan una actividad inversora significativamente mayor en el sector inmobiliario, en contraste con las perspectivas escépticas del año pasado. Buscan oportunidades para exponerse a las inversiones en soluciones inteligentes de activos reales con la convergencia de los bienes inmuebles y la infraestructura que ahora se produce en casi todas partes, ya sea la infraestructura digital, la movilidad, la conectividad, la transición a la energía renovable o la vida moderna, orientada a los servicios”.

Concentración en logística y residencial

Los inversores institucionales se están centrando en la logística y el sector residencial para realizar ajustes en sus carteras: el 21% de los encuestados tiene previsto aumentar sus asignaciones inmobiliarias a la logística en mayor medida y el 17% tiene previsto aumentar sus asignaciones al sector residencial en mayor medida en su cartera inmobiliaria.

Además, el 7% de los inversores tiene previsto invertir más en opciones de vida alternativas, como alojamiento para estudiantes o senior living. Al mismo tiempo, los inversores ven un aumento significativo del papel de la gestión de activos. El 82% prevé un aumento de la descarbonización y de los desarrollos ‘brown-to-green’ de sus activos en los próximos dos años, mientras que el 76% espera un aumento de las reformas generales en el mismo periodo de tiempo.

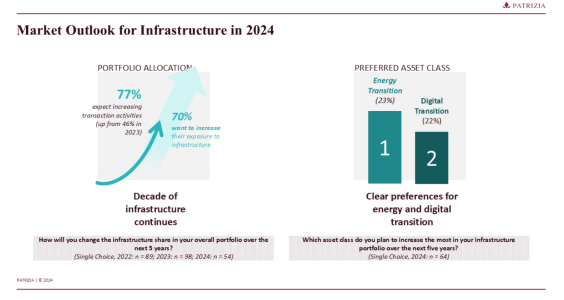

Continúa la década de las infraestructuras

La tendencia a aumentar la asignación de capital a infraestructuras se mantiene desde años anteriores. El 70% tiene previsto aumentar su asignación a infraestructuras en los próximos cinco años, y el 11% aspira a incrementar su cuota de inversión en infraestructuras en sus carteras en más de un 10%. Los inversores también se muestran optimistas sobre el mercado, ya que el 77% espera un aumento de las transacciones en los próximos dos años y más del 70% espera que sigan mejorando las ofertas de inversión. Las clases de activos clave en infraestructuras son las energías renovables y la infraestructura digital. Más del 20% tiene previsto aumentar su asignación en estos segmentos en los próximos cinco años.

Mahdi Mokrane, director de Estrategia e Investigación de Inversiones y Gestión de Fondos Inmobiliarios de Patrizia, ha declarado que “la combinación de infraestructuras inteligentes e inversiones inmobiliarias es clave para el éxito de las inversiones a largo plazo. Ambas clases de activos permiten a los inversores beneficiarse de las megatendencias de nuestro tiempo que están impulsando la próxima fase de crecimiento de nuestra industria.

Vemos una creciente necesidad de soluciones inteligentes que integren ambas clases de activos y creemos que esto puede ser un diferenciador clave para nosotros dada nuestra experiencia tecnológica y larga trayectoria en inversiones inmobiliarias y de infraestructura para dar forma al futuro de la industria de activos reales».

El 28% de los inversores institucionales considera que la experiencia combinada en el sector inmobiliario y las infraestructuras es el atributo más importante de un gestor de inversiones para captar con éxito las oportunidades a la hora de invertir en las megatendencias.

Esta amplia experiencia se califica como más importante que ofrecer una amplia gama de productos (21%), disponer de estudios de inversión propios (21%) o utilizar capacidades de análisis de datos e inteligencia artificial (18%). Sin embargo, el conocimiento de los inversores sobre infraestructura-real estate (RE-Infra) sigue siendo limitado. La mitad de los encuestados afirma no conocer en profundidad las inversiones combinadas en bienes inmuebles e infraestructuras.

Amplia aplicación de criterios ESG, pero datos difíciles

La integración de criterios de sostenibilidad en el proceso de inversión sigue creciendo. El 73% de los encuestados afirma que los criterios ESG son una parte importante de su proceso de inversión, frente al 60% de hace dos años. En el seguimiento de los criterios ESG, los inversores se centran en el consumo de energía, que el 71% pretende contemplar en sus carteras inmobiliarias y de infraestructuras.

Sin embargo, el 59% considera que la falta de calidad de los datos y de datos normalizados es el mayor reto para realizar inversiones más sostenibles, siendo el cambio de los requisitos normativos es el segundo mayor reto (57%). Sólo el 11% considera la falta de oportunidades de inversión sostenible como un componente del mayor reto para la inversión sostenible.

Por Funds Society

Por Funds Society