La disparidad de opiniones que se aprecia en el mapa de puntos actualizado en septiembre, respecto de dónde estarán situados los tipos oficiales a cierre de 2024, se ha visto más agitada esta semana.

Aunque la mediana de las proyecciones sugiere hasta tres recortes más (9 banqueros proyectando 4,375%), hay otros 7 que solo ven dos y, en los extremos, alguien que apuesta por rebajas de hasta un 1%, que compensa a los 2 más conservadores que consideran que no haría falta rebajar más de 0,25% de aquí a diciembre.

Esta falta de concreción en el seno del banco central estadounidense se ha hecho más evidente esta semana: Mary Daly, de la Fed de San Francisco y que apoyó la inesperada decisión de revisar los Fed Funds en 0,5%, no ve motivos de momento para suspender los planes de relajación en política monetaria.

No obstante, crecen los comentarios que defienden una aproximación más cautelosa. Entre ellos, los de Lorie Logan (Dallas) y Jeff Schmid (Kansas), que esta semana explicó: “Aunque soy partidario de reducir el carácter restrictivo de la política monetaria, preferiría evitar movimientos exagerados, sobre todo teniendo en cuenta la incertidumbre sobre el destino final de la política monetaria y mi deseo de no contribuir a la volatilidad de los mercados financieros”.

También Neel Kashkari (Minneapolis) muestra preferencia por aproximarse lentamente hacia la tasa neutral (R*, en torno al 3%, según los puntos). La mejora en productividad en Estados Unidos, el incremento sustancial (sobre todo por el lado de la inmigración ilegal) en trabajadores desde 2021, y una recuperación estructural en el consumo después del proceso de desapalancamiento de balances tras la crisis subprime, podrían justificar una R* por encima de la que apunta, por ejemplo, el modelo de la Fed (Laubach-Williams-Holston). Si este fuera el caso, el recorte de un 0,5% y los otros seis que esperan los economistas de aquí a 2025 podrían recalentar la economía.

Incluso desde el sector privado se aboga por la mesura: en una entrevista con Bloomberg, Brian Moynihan, CEO de Bank of America –después de apuntar que la Fed ha estado por detrás de la curva desde 2022– pedía prudencia a la hora de ajustar el coste del dinero. El riesgo de “ir muy rápido o muy despacio (en ajuste de tipos oficiales) es ahora mayor que hace seis meses”.

Y el mercado no se ha quedado al margen. Las apuestas, que como apuntábamos la semana pasada –de manera natural o premeditada– muestran una inercia cada vez más positiva para la candidatura republicana, están haciendo mella en la confianza de los inversores en deuda pública, que continúan matizando sus perspectivas en lo que a recortes de tipos se refiere. Como podemos ver en la gráfica, la correlación entre las probabilidades de victoria de Trump y la rentabilidad del bono del Tesoro de Estados Unidos ha aumentado significativamente.

Kamala está 1,8 puntos por encima en las encuestas cuando, en 2020, Joe Biden aventajaba a Trump por ~7. Harris, además, está por debajo de la marca de Biden en 2020 (respecto a Trump) y de la de Hillary Clinton (2016) en estados que pueden decantar el resultado de las elecciones (Michigan, Wisconsin o Georgia).

Adicionalmente, Trump lidera con claridad la intención de voto entre la población blanca con educación básica (o sin título universitario) en los estados bisagra, lo cual es relevante. Curiosamente, aunque las cifras de paro apuntan en la dirección contraria, en varios sondeos un 60%-70% de los encuestados pertenecientes a diferentes grupos sociales (mujeres, afroamericanos, votantes independientes, no universitarios…) piensan que la economía podría hacerlo mejor, probablemente porque el crecimiento real de los salarios sigue siendo negativo en muchos estados bisagra.

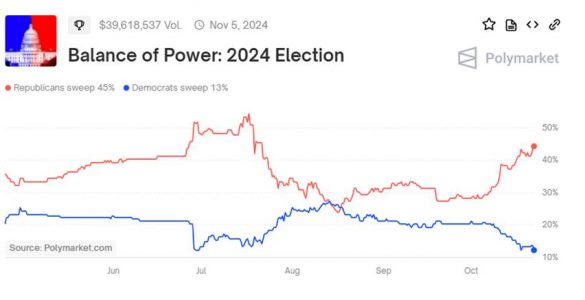

Para ser justos, la vertiente macro (con el pronóstico GDPNow de la Fed de Atlanta subiendo sin parar y apuntando ya a un crecimiento de un 3,4% este trimestre, y los extraños datos de empleo de septiembre) está también teniendo su incidencia. No obstante, de acuerdo con Polymarket, la probabilidad del escenario de una “ola roja” que consolide el poder republicano en la Casa Blanca, y en las dos cámaras del Congreso, es ya del 45%, y continúa mejorando. Lo cierto es que Trump solo necesita ganar 12 de los 27 escaños en juego en la Cámara de Representantes para que los republicanos tomen el control.

Los ajustes recientes en la cotización de la bolsa, deuda pública y oro, entre otros activos, siguen las pautas de lo experimentado en 2016, por lo que todo apunta a que los inversores están tratando de anticipar el resultado de las elecciones de noviembre, poniendo ya en valor la victoria de Donald Trump.

La caída en el precio de los bonos del Tesoro es bastante lógica. Bajo el plan de Harris, a pesar de las tasas impositivas corporativas más altas, otras iniciativas, como los programas sociales ampliados y los créditos fiscales, aumentarían significativamente el déficit. Las estimaciones sugieren que sus políticas podrían aumentar la deuda pública en 3,5 billones de dólares a 8,1 billones de dólares para 2035, empujando la relación deuda-PIB del nivel actual del 102% al 133%.

Los recortes de impuestos de Trump (aunque improbable que lleven el tipo hasta el 15%), aumentarían aún más el déficit, con estimaciones que oscilan entre 1,5 billones de dólares y más de 15 billones de dólares para 2035. Su plan, especialmente la reducción de la fiscalidad a empresas y las posibles políticas basadas en aranceles, reduciría significativamente los ingresos federales, lo que dificultaría contener el aumento de la deuda pública. Siendo generosos, los aranceles y tarifas podrían proporcionar ingresos de en torno a 1 billón de dólares, y la gestión eficiente de los gastos administrativos del gobierno, otros 2 billones de dólares.

No obstante, el escenario más factible es todavía el de un Congreso dividido, lo que dificultaría mucho que cualquiera de los dos candidatos ponga en práctica la versión más agresiva de su agenda fiscal. Y aunque Trump podría tomar la iniciativa y subir los aranceles y tarifas (60% para productos importados desde China y 10% para el resto) sin necesitar la aprobación del Congreso, esto equivaldría a un aumento de impuestos que afectaría al consumo de los hogares y que, a la postre, sería deflacionista (como sucedió con Smoot-Hawley en 1930).

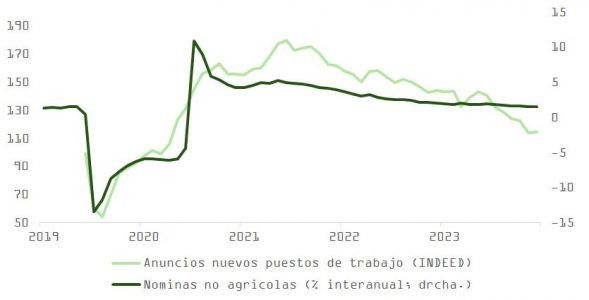

Por otro lado, los datos de empleo siguen apuntando a una paulatina disminución en la actividad del mercado laboral. Hay que ser precavidos y no poner demasiado énfasis en las cifras de septiembre; el ejemplo más próximo de la rapidez con la que los inversores cambian de escenario lo tenemos en lo sucedido la primera semana de agosto. Los datos de octubre serán complicados de interpretar por los huracanes (Helena y Milton) o por las contrataciones estacionales de cara a la campaña de Navidad. Los ajustes estacionales pueden no ser suficientes y los datos pueden sufrir revisiones importantes. Adicionalmente, indicadores a tiempo real muestran una evolución en la oferta de empleo que no es concordante con lo que dicen los números oficiales.

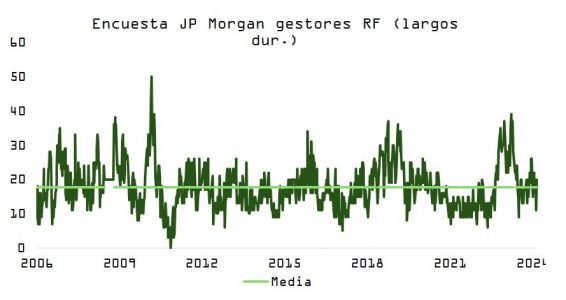

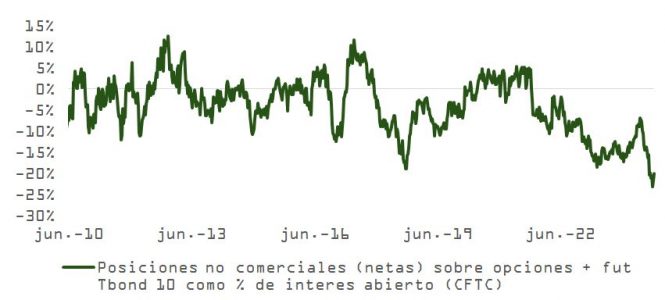

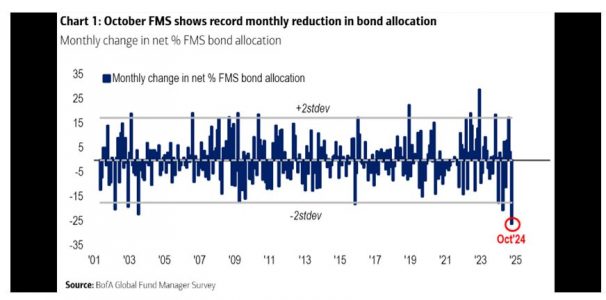

En contraposición a lo que sucede en el ámbito de la renta variable, las posiciones especulativas netas en derivados del bono a 10 años de Estados Unidos han sido recortadas agresivamente. Este sentimiento pesimista queda también de manifiesto en la encuesta de JP Morgan sobre posiciones de duración o en la que BofA Merrill Lynch realiza entre gestores de fondos de inversión, quienes rebajaron su exposición al riesgo de tipos de interés de forma muy apresurada, como vemos en la gráfica.

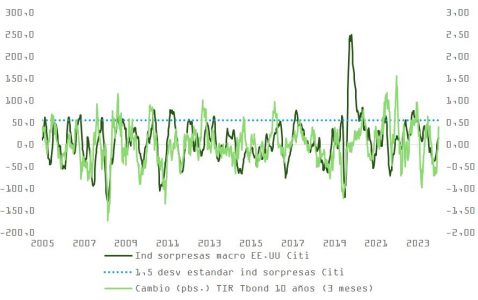

La rentabilidad del T-Bond ha sobre-descontado el repunte de un índice de sorpresas macro que se acerca a un punto de inflexión.

Por todo ello, con los tipos oficiales en un 5% y, en dos semanas, probablemente en 4,75%, el recorrido al alza en la TIR del T-Bond no debería superar el 4,8%. Mientras que, si –como en agosto– regresa el escenario de ralentización, podríamos volver rápidamente a la zona de ≤3,5%. En un aterrizaje suave, y si la tasa terminal acaba siendo superior a la del mapa de puntos (~3,5% – 3,75% vs. 2,875%), con una prima por plazo de 0,2-0,4, nos mantendríamos en los niveles actuales (~3,7% – 4,2%) y la distribución de rentabilidades a 12 meses sería atractiva, acercándonos al 4,4% – 4,5%.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera