La última encuesta global de BofA a gestores muestra que el optimismo sobre los mercados se ha vuelto viral. En consecuencia, las carteras han reducido los niveles de efectivo a mínimos de 15 años, mientras los inversores se ponen largos en renta variable. El informe también constata la percepción generalizada de que la bolsa americana quizá haya ido ya demasiado lejos.

Los inversores se muestran alcistas, lo cual coincide con su visión macro. Según señalan desde la entidad, la probabilidad que asignan los inversores a un «aterrizaje suave» ha aumentado por primera vez en cinco meses (del 50% al 52%). Mientras que las expectativas de un «no aterrizaje» han disminuido ligeramente desde su máximo en 21 meses (del 38% al 36%) y las de un «aterrizaje forzoso» siguen siendo bajas (6%).

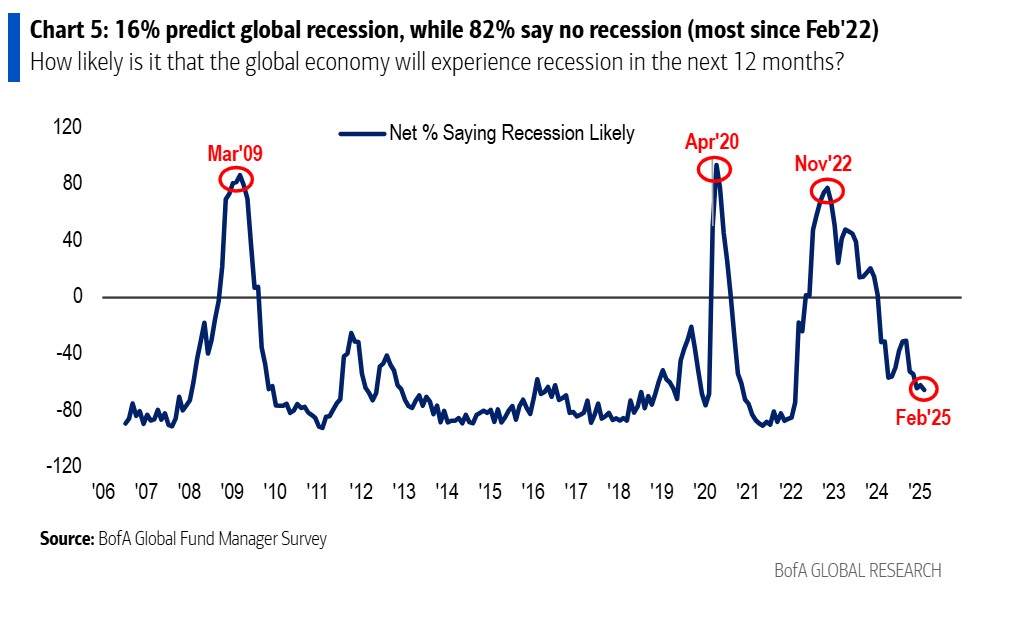

“Cabe destacar que han pasado tres años para que las expectativas de recesión global regresen a los niveles previos a la guerra entre Ucrania, la OTAN y Rusia (febrero de 2022). Las expectativas de recesión global han caído a su nivel más bajo en tres años: el 16% considera probable que la economía global entre en recesión en los próximos 12 meses, mientras que el 82% cree que es poco probable”, añaden.

Además, el 77% de los gestores encuestados espera que la Reserva Federal de Estados Unidos (Fed) recorte las tasas de interés en 2025, un 46% prevé dos recortes, un 27% anticipa un recorte y el 4% estima tres recortes. Según destaca BofA, solo 1% cree que la Fed subirá las tasas en 2025.

Esto demuestra que entre las grandes convicciones que tienen los gestores y los inversores están que la Fed recortará tipos, que no habrá recesión global y que la guerra comercial no será más que un «riesgo de cola». Preguntados sobre qué desarrollo sería visto como el más alcista para los activos de riesgo en 2025, los encuestados señalan como la opción principal la aceleración del crecimiento en China (35%, frente al 38% en enero de 2025), seguida de las ganancias de productividad impulsadas por la IA (19%, frente al 16%) y, en tercer lugar, los recortes de tasas de la Reserva Federal (14%, frente al 17%).

En cambio, si se les pregunta qué sería bajista para los activos de riesgo, los gestores apuntan, en primer lugar, una guerra comercial global (42%, frente al 30% en enero de 2025), seguida de un aumento desordenado en los rendimientos de los bonos (32%, frente al 36%) y, en tercer lugar, subidas de tasas de la Reserva Federal (22%, frente al 31%).

Implicaciones para la inversión

Una de las principales conclusiones que permite extraer la encuesta es que, en febrero, se ha producido una rotación de la renta variable a Europa y a los sensibles a los bonos. “Los inversores son alcistas, las acciones se ponen largos, se ponen en corto en todo lo demás; los niveles de efectivo (3,5%) caen a su nivel más bajo desde 2010 y los inversores en renta variable rotan hacia los sensibles a los bonos y Europa, ya que el 82% dice que no habrá recesión, el 77% espera recortes de la Reserva Federal, el excepcionalismo de EE.UU. alcanza su punto máximo, con un 89% dice que las acciones de EE.UU. están sobrevaloradas, y la guerra comercial no se ve más que como el principal riesgo de cola”, afirman desde BofA.

A la hora de hablar de asignación de activos, se observa una sobreponderación hacia las acciones, mientras que las carteras están infraponderadas en bonos y efectivos.

“Los inversores aumentaron su asignación a la Eurozona, bonos y sectores defensivos (sanidad y productos básicos de consumo), y redujeron su asignación a tecnología, renta variable y bancos. En febrero, los inversores están más sobreponderados en acciones, bancos, sanidad y EE.UU., mientras que están más infraponderados en el Reino Unido, recursos (materiales y energía) y bonos”, apunta la entidad en su informe mensual a la hora de valorar qué cambios han hecho los inversores.

Por último, destaca que ponerse largo en las “7 Magníficas” sigue siendo la operación más concurrida. Sin embargo, explican que “el buen rendimiento de las acciones globales (34%), el oro (22%), las acciones de EE.UU. (18%) y los índices de renta variable muestran un pico en la convicción de los inversores sobre el excepcionalismo de EE.UU.”.

Por Funds Society, Madrid

Por Funds Society, Madrid