Bank of America ha publicado su primera encuesta a gestores globales del año recogiendo cierto sentimiento positivo, sobre todo en torno al dólar estadounidense y la renta variable. Ahora bien, la encuesta aporta muchos matices que trasladan también un sentimiento cauto, en especial hacia Europa, así como su preocupación por la inflación y la política monetaria.

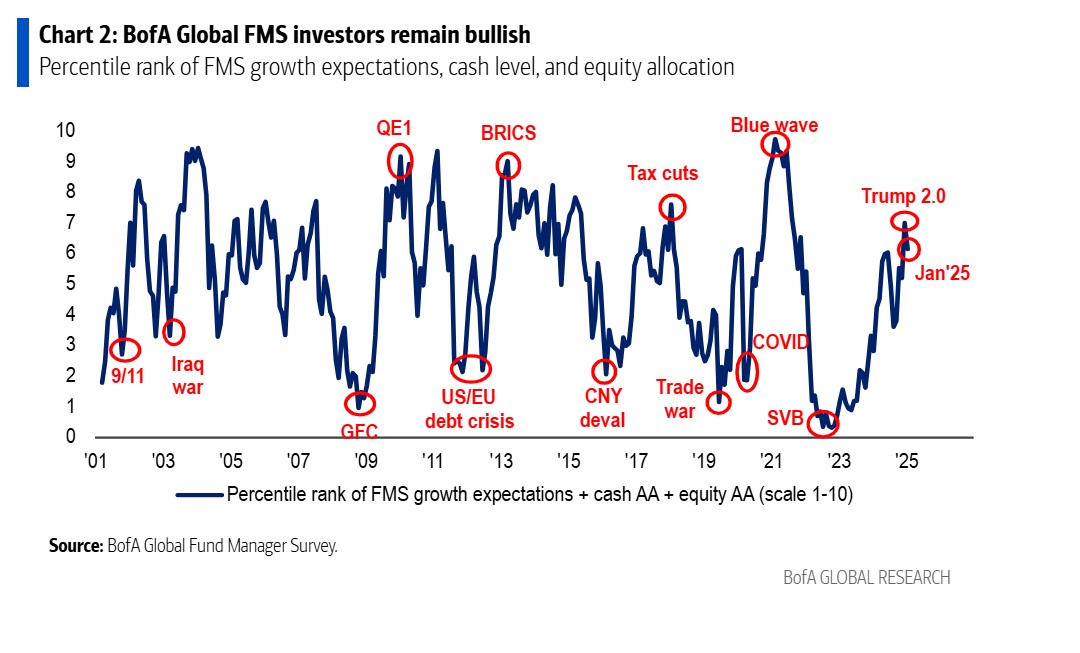

“Nuestra medida más amplia del sentimiento de la encuesta FMS, basada en los niveles de efectivo, la asignación de acciones y las expectativas de crecimiento global, bajó de 7.0 a 6.1 en enero, lo que indica que parte del ‘exceso’ observado en la FMS de diciembre de 2024 se ha disipado. El nivel de efectivo en la FMS se mantuvo sin cambios en enero, en un 3,9%, el nivel más bajo desde junio de 2021. Es el segundo mes con una señal de ‘venta’ según la regla de efectivo de la FMS desde 2011. En los 12 casos anteriores en que se emitió esta señal de ‘venta’, los rendimientos globales de las acciones fueron de -2,4% en el mes siguiente y de -0,7% en los tres meses posteriores a la activación de la señal”, matiza la entidad en su encuesta.

La nota más optimista de los gestores se nota en que la asignación institucional a acciones sigue siendo alta: un 41% de los inversores de la encuesta FMS tiene una sobreponderación en acciones globales, aunque ha disminuido desde el máximo de 3 años del 49% registrado en diciembre.

Los matices

Sin embargo, cabe destacar que el entusiasmo minorista ha disminuido a principios de 2025. Además, en esta encuesta de enero, las expectativas de crecimiento global cayeron a un -8% neto, frente al 7% de diciembre; el optimismo disminuyó tanto para Estados Unidos como para China.

“Las expectativas de crecimiento global siguen siendo moderadas, pero el porcentaje de inversores macroeconómicos que piensan en un boom es el más alto desde abril de 2022. Las expectativas de inflación son las más altas desde marzo de 2022, y las probabilidades de un escenario de ‘no aterrizaje’ aumentan (38%), en detrimento de los aterrizajes ‘suave’ (50%) y ‘duro’ (5%)”, indican desde BofA.

A la hora de hablar sobre los riesgos, la encuesta muestra que el 41% de los encuestados señala que la inflación, que podría llevar a la Reserva Federal a aumentar las tasas, es el mayor «riesgo extremo», seguido de una guerra comercial con efectos recesivos

Un dato relevante es que el 79% de los inversores espera que la Reserva Federal recorte las tasas en 2025, mientras que solo el 2% anticipa un aumento. De hecho, la encuesta FMS muestra que los inversores, al entrar en la primera semana de Trump 2.0, están más posicionados para anuncios relacionados con aranceles selectivos (49%), recortes de inmigración (20%) y aranceles universales.

“Cuando se les preguntó qué desarrollo sería considerado el más alcista para los activos de riesgo en 2025, los encuestados señalaron la aceleración del crecimiento de China (38%), seguida de recortes de tasas por parte de la Reserva Federal (17%) y avances en la productividad impulsados por la IA (16%)”, añade el documento.

Asset allocation

Según la lectura que hace BofA de los resultados de la encuesta de enero, los inversores se muestran optimistas respecto al dólar estadounidense y las acciones. En cambio, son pesimistas con todo lo demás, muestra de ello es que estamos ante la mayor infraponderación en bonos desde octubre de 2022, y que operan con niveles bajos de efectivo del 3,9%. “Sin embargo, si las preocupaciones de enero sobre los aranceles de Trump y los bonos desordenados resultan infundadas, la asignación de activos seguirá inclinada hacia el riesgo, permitiendo que los activos rezagados recuperen terreno”, afirma la entidad.

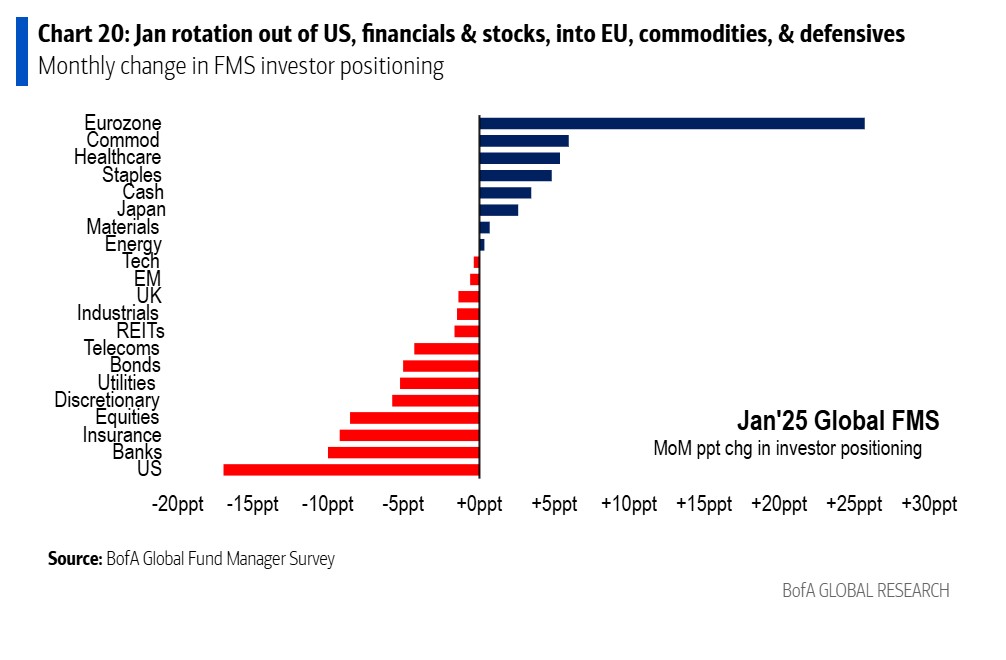

Si miramos cómo ha sido el asset allocation de los gestores, se observa que el 41% tiene una sobreponderación en acciones, en contraste con una infraponderación del 6% en materias primas, 11% en efectivo y 20% en bonos. Según explican, en enero, se observó una importante rotación hacia acciones europeas -del 22% de infraponderación a una sobreponderación neta del 1%- y desde las acciones estadounidenses -del 36% a solo el 19%-. Además, los inversores globales de la FMS rotaron nuevamente hacia grandes sobre pequeñas y crecimiento sobre valor.

En concreto, los inversores aumentaron su asignación a la zona euro, materias primas y sectores defensivos (sanidad y bienes de consumo básico) y redujeron su asignación a Estados Unidos, servicios financieros (seguros y bancos) y acciones. Según la encuesta, los inversores están más sobreponderados en acciones, bancos y Estados Unidos, mientras que están más infraponderados en bonos, Reino Unido y energía.

Por Funds Society, Madrid

Por Funds Society, Madrid