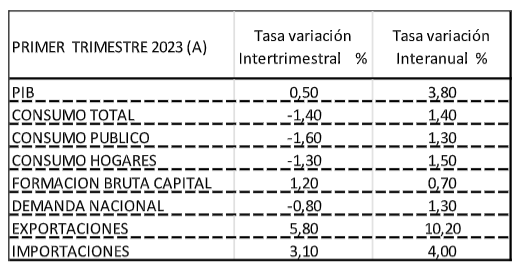

Los datos adelantados de contabilidad nacional correspondientes al primer trimestre de 2023 publicados por el INE reflejan que el PIB ha crecido en el trimestre el 0,5%, ligeramente superior a la estimación del 0,3%-0,4%. Y en tasa interanual, ha crecido el 3,80%, lo que equivale a 0,9 décimas más a la variación del trimestre anterior, debido fundamentalmente al mejor comportamiento de la demanda externa, cuya aportación al crecimiento del PIB ha sido de 2,5 frente al 1,3 aportado por la demanda interna.

La evolución de los principales indicadores ha sido la siguiente, según analiza el Consejo General de Economistas:

El crecimiento del PIB del 5,5% de 2022, y en especial del 2,9% del último trimestre, ha servido de impulso para este primer trimestre que también se ha visto favorecido por los efectos positivos de la reducción del coste de la energía y por la normalización de las cadenas de suministros. Así, la inversión se ha incrementado en 1,2% en el trimestre, pero el consumo se ha visto resentido, reduciéndose el 1,4%, tanto el consumo público (-1,6%) como privado (-1,3% hogares y -0,3% ISFLSH). En tasa interanual el consumo ha crecido el 1,4%.

En cuanto al lado de la oferta, todas las ramas de actividad han tenido una variación interanual positiva: en agricultura un 3,7%; en industria un 3,6%; construcción 5,8%; y servicios 4%, todas ellas superiores a las tasas registradas en el trimestre anterior. En el caso de los servicios, hay que reseñar el buen comportamiento de subsector de comercio, transporte y hostelería (9,7%) y actividades de ocio (11,9%).

Las exportaciones han crecido un 5,8% en el trimestre, y en tasa interanual el 10,2%, frente al 7,1% del trimestre anterior. Este incremento ha sido debido fundamentalmente al buen comportamiento de las exportaciones de servicios (del 12% en el primer trimestre de 2022 al 23% en este trimestre), aunque las exportaciones de bienes se han moderado ligeramente –del 5,8% al 4,9%–. Esto se ha producido gracias a que la situación de los países de nuestro entorno, nuestro primer mercado, y en concreto Alemania, han logrado escapar de la recesión técnica que se preveía. No obstante, el turismo, que ha tenido un gran auge, sobre todo el extranjero, puede verse afectado de cara a la temporada de verano, además de por la subida de los precios, por la sequía persistente, que puede derivar en restricciones en el consumo.

El Índice de Confianza Empresarial armonizado del segundo trimestre de 2023, publicado por el INE, se ha incrementado un 2,7% respecto al primer trimestre, que fue del 1,4%. El 20,6% de los establecimientos empresariales prevén un segundo trimestre del año favorable frente al 17,2% que son pesimistas sobre la marcha de su negocio.

Por su parte, el Flash del Índice PMI Compuesto de la actividad total de la zona euro, publicado por S&P Global, se ha situado en abril en 54,4 frente al 53,7 de marzo, registrando su máxima de los últimos once meses. El índice de la actividad comercial se ha situado en 56,6 frente al 55,0 en marzo.

Sin embargo, los índices de producción manufacturera se han reducido hasta el 48,5 desde el 50,4 de marzo, y en el caso del sector manufacturero se ha situado en 45,5 frente al 47,3 de marzo, registrando su mínima de 35 meses. Es decir, las expectativas son desiguales; mientras el sector servicios despunta y continua la tendencia alcista, el sector manufacturero siguen en tendencia negativa. No obstante, señala el citado informe que se denota un cierto optimismo en las empresas encuestadas, debido al decreciente temor a que resurja la crisis energética, a que las cadenas de suministro están funcionando cada vez mejor y a la expectativa de que la inflación haya pasado ya su punto álgido.

En el caso de España, el Índice PMI Compuesto de Actividad Total alcanzó el 58,2 en marzo frente a 55,7 registrado en febrero. El repunte refleja una mejora en los dos sectores, servicios y manufacturero, aunque ha sido el primero el que ha tenido una mayor subida: el índice marcó 59,4, frente a 56,7 registrado en febrero.

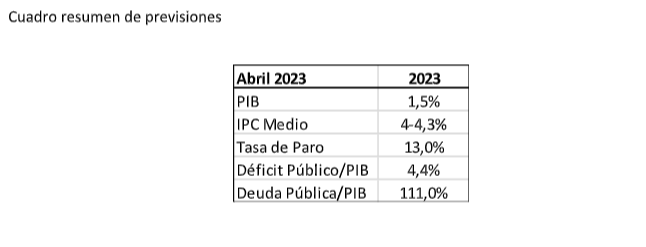

En los dos próximos trimestres, confiamos en el buen comportamiento del sector servicios en España, con tanto peso en nuestra economía. No obstante, el incremento de los tipos de interés puede lastrar el consumo y el crecimiento, sobre todo en el último trimestre. Es por ello que mantenemos nuestra previsión de crecimiento en el 1,5 para este año.

El Índice de Precios al Consumo adelantado de abril ha tenido una variación del 0,6%, dos décimas más que el mes anterior. La tasa interanual ha sido del 4,1%, 8 décimas más que marzo, debido a que el descenso de los precios de la electricidad es menor que el registrado en abril de 2022, y también al aumento de precio de los carburantes, que bajaron en abril del año anterior. Sin embargo, el precio de los alimentos y bebidas no alcohólicas han aumentado menos este mes que en abril de 2022.

La inflación subyacente se ha incrementado el 1%, frente al 0,7% de marzo, aunque en tasa interanual se ha moderado: del 7,5% en marzo al 6,6% en abril.

Aunque es una buena noticia que la inflación subyacente se vaya moderando, las tasas de crecimiento mensual son superiores a las tasas del índice general, lo que pone de manifiesto el componente estructural que venimos manifestando.

Por otra parte, aunque se ha conseguido una bajada de los precios energéticos, no hay que olvidarse del acuerdo alcanzado por los países productores de petróleo para limitar la producción, que, en nuestro caso, al ser España tan dependiente de este combustible, influiría negativamente en nuestros precios y, por ende, en la producción y el consumo.

En la próxima reunión del Banco Central Europeo se decidirá si se mantiene su política de incrementar tipos ante el mantenimiento de las tasas de inflación en la zona euro, que en marzo han sido del 6,9% en el caso del índice general y del 5,7% en el caso de la subyacente, con objeto de enfriar el consumo y la inversión. Además, debido a las turbulencias financieras ocurridas, la política de concesión de créditos se ha vuelto más restrictiva, lo cual, junto al encarecimiento del crédito, aumenta las dificultades para su acceso e impacta negativamente en la financiación de las empresas.

EPA

La encuesta de población activa del primer trimestre, publicada por el INE, refleja que el número de ocupados ha disminuido en 11.100 personas en el primer trimestre respecto al trimestre anterior (–0,050%), de los que 8.800 personas corresponden al sector privado y en 2.300 al público. Por tanto, el número de ocupados se ha situado en 20.452.800 personas y el de desempleados en 3.127.800, tras el incremento de 103.800 desempleados en el trimestre. Respecto al mismo trimestre del año anterior, el número de ocupados se ha incrementado el 1,8% y el número de desempleados se ha reducido en 1,48%.

La tasa de paro se ha situado en el 13,26%, 39 centésimas más que en el cuarto trimestre de 2022 (12,87%), pero 0,39 centésimas menos que hace un año (13,65%). La estimación del Consejo General de Economistas es que la tasa de paro se reduzca en los meses de verano, pero que se mantenga en niveles en torno al 13% a final de año.

La ocupación ha aumentado en el trimestre en el sector servicios (7.800 ocupados más) pero baja en la industria (11.200 menos), en la agricultura (–5.000) y en la construcción (–2.700). Esto confirma los índices de confianza empresarial señalados anteriormente, donde las expectativas del sector servicios son mejores. Así mismo, los contratos temporales se han reducido y los indefinidos han aumentado.

La EPA arroja además otros datos que afectan al consumo: los hogares que tienen a todos sus miembros activos en paro aumentan este trimestre en 7.800, hasta un total de 1.055.300, siendo 322.000 unipersonales. Esta situación de 1.055.300 hogares con todos sus miembros en paro, añadido a la pérdida del poder adquisitivo como consecuencia del incremento de los precios y la contención de los salarios, hacen que la demanda interna se resienta en los próximos meses.

De confirmarse, la deuda pública, según la metodología del protocolo de déficit excesivo, arroja en febrero un incremento de 30.208 millones de euros respecto al mes anterior (2,03%), cambiando la tendencia de reducción de los dos meses anteriores, y alcanzando la cifra más alta de la serie histórica, 1.520 miles de millones de euros. En tasa interanual ha tenido un crecimiento del 5,44%.

Su previsión es que a final de año la deuda pública sea 111% de PIB, pero esta previsión podría verse afectada de no moderarse el ritmo de crecimiento de la deuda y considerando que el PIB crezca al menos el 1,5% como hemos previsto.

El incremento de los tipos de interés encarece el coste de la deuda, afectando al presupuesto del gasto público. En este sentido, es necesario el control del déficit público, por debajo del registrado en 2022 (que ha sido del 4,8 %). Nuestra estimación es que a finales de este año el déficit se sitúe en el 4,4%.

El nuevo Pacto de Estabilidad de la Comisión Europea, con reglas más flexibles, establece como objetivo lograr una reducción más gradual pero más constante de los niveles de deuda y contribuir a impulsar un crecimiento sostenible e integrador a través de inversiones y reformas. En concreto, los estados miembros con déficits superiores el 3 % del PIB deben hacer ajustes anuales de al menos el 0,5 % del PIB hasta que el déficit caiga por debajo de la marca.

La ratio deuda/PIB deberá ser visiblemente inferior al final del plan de cuatro años. En caso de que el plan se amplíe a siete años, la mayoría de las correcciones fiscales deberían tener lugar en los cuatro primeros años, en lugar de retrasarse hasta el final. El gasto neto debe mantenerse siempre por debajo del crecimiento económico potencial.

Asimismo, el incumplimiento podrá desembocar en sanciones graduales en caso de desvíos. Por ello, es conveniente que se adopten las medidas necesarias para la contención de la deuda y del déficit para no incurrir en incumplimientos. En este sentido, hay que mencionar el compromiso del Gobierno de España para que, a finales de 2024, el déficit público se reduzca al 3% de acuerdo con el nuevo Programa de Estabilidad 2023-2026 que tiene previsto enviar a Bruselas.

Por Funds Society, Madrid

Por Funds Society, Madrid