Los analistas son una pieza clave en el engranaje de la industria de inversión. Según la experiencia de Fidelity, aportan una visión basada en el “profundo conocimiento sobre el terrero” y, en su caso, “son un insumo crucial para el proceso de toma de decisiones de inversión y, en los últimos 10+ años, ha demostrado ser una herramienta poderosa para predecir la dirección futura de los mercados”.

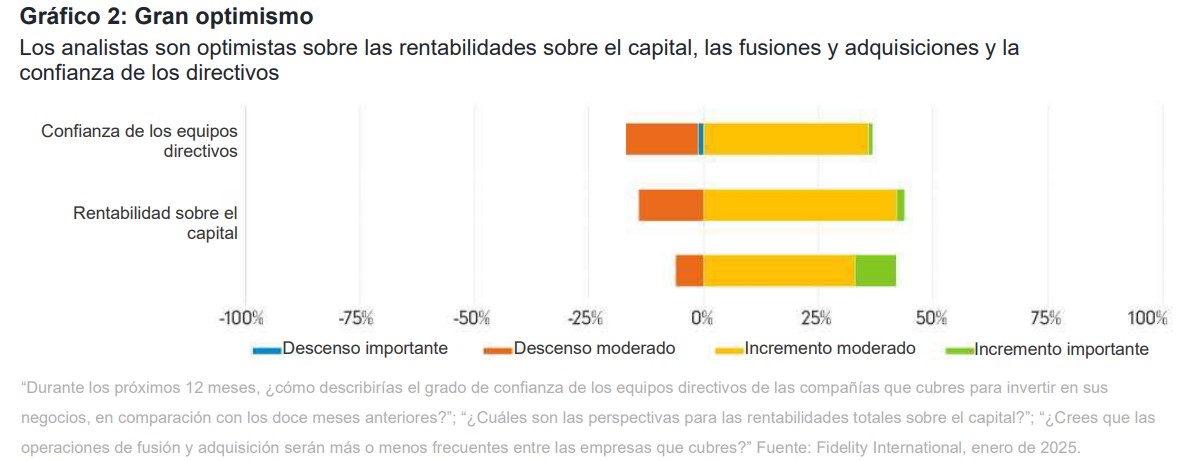

Por ello, la firma ha hecho públicas las conclusiones de su última encuesta a analistas. “En conjunto, nuestras conclusiones muestran que los directivos de las empresas de todo el mundo son mucho más optimistas que en los dos últimos años. Las expectativas de rentabilidad sobre el capital son mejores que en cualquier otro momento desde la pandemia, mientras que varios sectores esperan que el cambio de gobierno en EE.UU. provoque un auge muy necesario de las operaciones de fusión y adquisición”, apunta Niamh Brodie-Machura Co-CIO de inversiones del área de Renta Variable de Fidelity.

Para Brodie-Machura una conclusión destacada de la encuesta es que aún está por llegar ese gran avance de la revolución de la IA como generador de beneficios y nuevos ingresos para las empresas más allá del sector tecnológico. En su opinión, es poco probable que lo haga este año. “El sector industrial, por su parte, cuenta con la mayor proporción de analistas que esperan que sus empresas obtengan mejores resultados este año en comparación con el anterior. Y mientras que las apuestas por la reflación pueden haber dominado el final de 2024 en los mercados, fuera de EE.UU. los analistas esperan que la inflación siga perdiendo terreno dentro de las prioridades de las empresas”, añade.

El retorno de Donald Trump: arrancan las operaciones

Ocho años después de su primera toma de posesión como presidente, las empresas internacionales que cubren los analistas de Fidelity International creen que la llegada de Donald Trump a la Casa Blanca tendrá más impacto que la última vez. Sin embargo, también existen expectativas de mejora real del valor de un conjunto de sectores, impulsadas principalmente por las esperanzas de un repunte de las fusiones empresariales. Desde Fidelity destacan que quienes cubren empresas de Norteamérica tienen una perspectiva más positiva que el conjunto del grupo en lo que respecta al impacto de la nueva administración en sus sectores.

“Los niveles de valoración se han recuperado desde los mínimos cíclicos, lo que ha aumentado la cobertura de los activos para los acreedores y el valor del capital para los accionistas. Esto, a su vez, ha mejorado el acceso de las empresas a los mercados de capitales, lo que ha dado lugar a un renovado interés por el crecimiento y la inversión en un sector que no hace mucho se daba por muerto”, señala Evan Delaney, analista de renta fija que cubre empresas norteamericanas de telecomunicaciones, medios de comunicación y tecnología.

En este sentido, los analistas de Fidelity prevén un fuerte aumento de las adquisiciones y fusiones en una serie de sectores como la atención sanitaria, los servicios de comunicación, las TI, el sector inmobiliario y la energía. En cambio, la gestora reconoce que los analistas centrados en Europa y Asia sospechan que sus empresas pueden enfrentarse a un cierre de mercados en EE.UU., por lo que están más preocupadas que en 2017 sobre el impacto de una nueva guerra comercial en los beneficios.

Otra conclusión relevante es que, como demuestran las fluctuaciones de las expectativas del mercado en materia de inflación y tipos de interés en el mes transcurrido desde que los analistas rellenaron la encuesta, la idea de un escenario de “reflación” para el próximo año varía mucho en función del sector y la región. En concreto, el 47% de nuestros analistas norteamericanos afirmó que los directivos de sus empresas tenían más confianza para invertir en los próximos doce meses. Una cifra que triplica la de hace un año.

El gran avance de la IA no se producirá este año

Una de las tendencias que arroja la encuesta analistas es un pequeño descenso en la proporción de analistas de Fidelity International que espera que la IA tenga un impacto positivo en los beneficios de sus empresas en el próximo año, en comparación con esta misma fecha hace doce meses. En concreto, un 72% espera que la IA no tenga ningún impacto este año.

“La IA sigue siendo más una palabra de moda que un motor de beneficios en este momento”, afirma Evan Delaney, analista de renta fija de telecomunicaciones, medios de comunicación y tecnología centrado en Norteamérica. Sin embargo, la analista sí espera que la IA tenga un impacto moderadamente positivo en la generación de beneficios de sus empresas este año, gracias en gran medida a la automatización de los centros de atención telefónica y otras actividades de atención al cliente que utilizan esta tecnología. Las actividades administrativas y las funciones de atención al cliente son los ejemplos más citados por los analistas de Fidelity sobre el uso de la IA por parte de las empresas con las que hablan. Aunque la mayoría de los analistas afirma que al menos algunas de sus empresas están mejorando la productividad gracias a la IA, la respuesta más frecuente con diferencia es que esto solo se aplica a una minoría de las empresas que cubren.

“Curiosamente, es mayor el número de analistas que esperan que sus empresas gasten más en IA este año que los que esperan que aumenten sustancialmente el uso de esta tecnología”, señalan desde Fidelity.

Además, muchos analistas esperan que la IA tenga un impacto positivo en los beneficios de las empresas en un horizonte de cinco años, en comparación con sus expectativas más neutrales para los próximos doce meses. Mientras tanto, los inversores que esperan ver grandes avances en la adopción de la IA y casos de uso revolucionarios tendrán que esperar.

En conjunto, el 28% afirma que en estos momentos existe una gran disparidad de valoraciones entre las empresas que cubren. La atención sanitaria y la tecnología tienen la mayor proporción de analistas que ven una amplia divergencia en las valoraciones. “Existe una gran disparidad entre valores de alta y baja calidad. Sigue habiendo dificultades para los valores de pequeña capitalización, ya que la mayoría de los mercados finales flaquea o sigue corrigiendo tras el COVID”, afirma Matthew Bowles, analista de renta variable del sector de la tecnología de la información especializado en la UE.

China: ¿hacia dónde deben mirar los inversores?

En el contexto actual, las dudas sobre la inversión en China reaparecieron el año pasado, cuando el país se enfrentó a una serie de dificultades económicas. Sin embargo, la encuesta a analistas de Fidelity muestra que se espera que las medidas de estímulo del gobierno mitiguen las presiones bajistas sobre la economía y mejoren las perspectivas de beneficios de varios sectores.

Los analistas de China de Fidelity afirmaron tener grandes expectativas en materia de política presupuestaria y monetaria en 2025: más del 70% de ellos afirma que la política monetaria tendrá un impacto positivo en los fundamentales de las empresas, mientras que más del 80% dice lo mismo de los planes de gasto público. Ambos porcentajes son los más altos del mundo. “La economía está ralentizándose. Sin embargo, la ralentización debería compensarse con una política de estímulos para impulsar el consumo interno y reducir el exceso de oferta”, afirma Eric Tse, analista de acciones de empresas automovilísticas chinas.

Como aún no está claro quién ganará en el tira y afloja entre los estímulos públicos y las dificultades macroeconómicas, el 44% de los analistas en China espera que los márgenes de las empresas que cubren aumenten moderadamente en los próximos 12 meses, frente al 67% en Japón y el 56% en el resto de Asia. De los encuestados chinos, el 44% estima que los márgenes se mantendrán sin cambios y el 11% prevé un deterioro moderado. No obstante, el 60% de los analistas de China espera que las empresas que cubren aumenten moderadamente los pagos totales de dividendos este año. Esta cifra es superior al 38% de Asia (menos China y Japón), aunque sigue estando por detrás de Japón, que alcanza casi el 90%, el porcentaje más alto del mundo.

Por Funds Society, Madrid

Por Funds Society, Madrid