Un informe de Goldman Sachs pone de relevancia la importancia de los bancos medianos y pequeños (hasta 250.000 millones en activos) en la generación de oferta de crédito en Estados Unidos.

De acuerdo con este documento, estos bancos son responsables de aproximadamente el 50% de los préstamos comerciales e industriales de EE.UU., el 60% de los inmobiliarios residenciales, el 80% de los inmobiliarios comerciales y el 45% de los préstamos al consumo.

Como hemos venido explicando, las subidas de tipos impactan con retardo, afectando antes a los sectores más sensibles al coste de financiación. El mercado inmobiliario fue el primero en sentir los efectos del ciclo de tensionamiento más agresivo desde 1980, y más recientemente se hacían evidentes en la industria financiera con los problemas en SVB, Signature, First Republic o Credit Suisse.

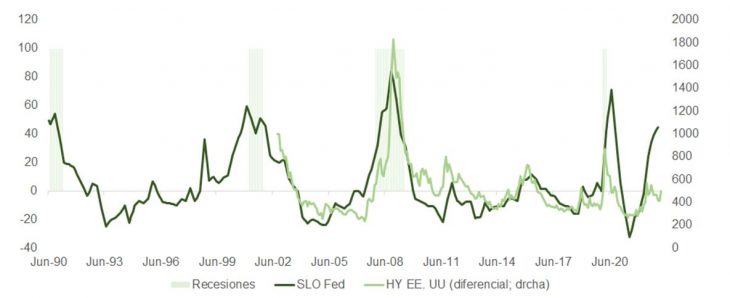

Según el informe Senior Loan Officer Survey (SLO) de la Fed que comentamos hace unas semanas, la proporción de bancos que declaran una mayor demanda de préstamos ha ido disminuyendo significativamente como consecuencia de la subida de los tipos de interés. Unos fed funds más onerosos desincentivan la compra de viviendas, disminuyen el apetito del consumidor y elevan el listón del ROIC en los proyectos de inversión empresarial. Además, la encuesta SLO indica que las condiciones financieras para la concesión de préstamos se ha endurecido sustancialmente, a medida que aumenta la preocupación de los acreedores respecto a la valoración a mercado de las garantías y la capacidad de los prestatarios para hacer frente a sus obligaciones de pago en tanto que el deterioro macro se hace más evidente. El crédito de alto riesgo ha comenzado a ajustarse a este escenario.

La situación de balance de los bancos regionales y el incremento en costes de hacer negocio en un entorno regulatorio más restrictivo para su actividad invita a pensar que lo sucedido en marzo acelera nuestro viaje hacia la contracción económica. Como se deriva del análisis de Goldman, con un 40% de los depósitos en bancos medianos y pequeños superando el límite de 250.000 dólares asegurados por la FDIC, la liquidez va a ser su prioridad más importante. Dado que son precisamente estas instituciones las que tienen una mayor propensión a conceder préstamos, parece casi inevitable que se cierre una importante fuente de crédito para el sector privado. El trabajo del banco de inversión estadounidense cifra en 0,25% del PIB el impacto de la disminución en oferta de crédito y la Fed acaba de recortar el objetivo de crecimiento para 2023 a solo un 0,4%.

Por cierto, el ruido generado por los comentarios de Janet Yellen en el Senado no está del todo justificado. Elevar el límite de 250.000 dólares de la FDIC es competencia exclusiva del Congreso, y por lo tanto los comentarios vertidos al respecto desde la Casa Blanca o el Departamento del Tesoro no dejan de ser únicamente opiniones. Es más, es posible que las próximas semanas el Congreso tome cartas en el asunto para intentar estabilizar la pérdida de confianza de los ahorradores hacia los bancos regionales.

Los bancos proporcionan la gasolina para impulsar el motor de la economía. Con menos proyectos rentables que acometer ante una contracción en el consumo y un acceso más difícil y costoso al crédito, lo natural será ver después un enfriamiento en el mercado laboral y un repunte en la tasa de desempleo. Este círculo se retroalimentará a través de la tan anticipada caída en beneficios por acción de las empresas que ahora sí parece estar más cerca. En resumen, el esquema de progresión tradicional de una recesión causada por el exceso de celo del banco central de turno.

Estos riesgos fueron sin duda discutidos por Powell y su equipo antes de comunicar la más que descontada subida de 0,25%. La revisión de su “mapa de puntos” y del resumen de proyecciones económicas (SEP, con revisión a la baja del objetivo de PIB para este año y el próximo) son una muestra clara de esta incertidumbre. La confirmación de la preocupación de la Fed respecto al impacto de la crisis bancaria la encontramos en la sustitución en su comunicado de “incrementos continuados” de tipos el mes pasado por un «puede ser apropiado un endurecimiento adicional de la política» en este. Este “quasi pivot” fue confirmado por el presidente del banco central norteamericano en la conferencia de prensa.

Aunque la decisión fue interpretada inicialmente como dovish en el mercado de acciones, lo cierto es que 10 de los 18 miembros del Comité defienden una subida adicional de 0,25% antes de alcanzar la tasa terminal para este ciclo y otros 7 más apuestan por un nivel de equilibrio todavía más alto para los fed funds. El consenso ahora es de un último ajuste de un cuarto de punto en la reunión de mayo, mientras que hasta el martes los economistas temían que el “punto” de 2023 acabase situándose en la proximidad del 5,5%.

Bajo este prisma es cierto que el resultado de la junta de marzo puede ser calificado de dovish. No obstante, ni uno solo de los participantes defendió tipos más bajos para finales de este año (cuando la curva forward apuesta todavía por tres recortes hasta diciembre). Este hecho, el incremento en previsiones de inflación de PCE en el SEP o el objetivo de tasa de desempleo U3 en 4,5% para cierre de 2023, sugieren que Powell no contempla embarcarse en un ciclo de relajación en política monetaria si no cuenta antes con indicios claros de recesión, algo cada vez más factible. Según la regla de Sahm, que también hemos mencionado con anterioridad en estas columnas, un repunte (de 1%) como el que pronostica la Reserva Federal en la serie U3 ha coincidido siempre con un cuadro de números rojos en PIB.

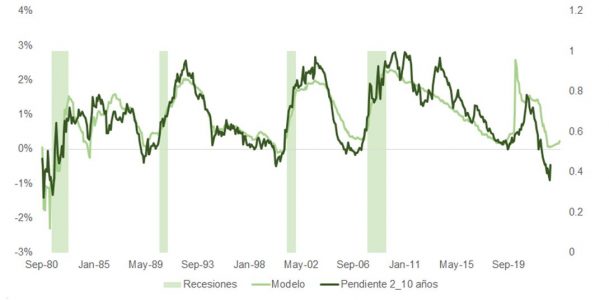

Los primeros síntomas se han hecho visibles en la recuperación en pendiente de la curva de dos a 10 años, que ha pasado de -109 puntos básicos a -43 puntos básicos en solo 10 días y que, de cruzar a terreno positivo, debería coincidir con una contracción en actividad económica. Mientras que la inversión de la curva nos alerta de la recesión con aproximadamente 12 meses de antelación, el re-empinamiento nos avisa de su inminencia (6-8 meses y 14-18 meses antes del suelo del mercado de acciones).

Por lo tanto, el riesgo es ahora de bull steepening, y también mantiene su vigencia la creciente probabilidad de una compresión en múltiplos PER ante rentabilidades a la baja de los bonos largos para instrumentar un repunte en la prima de riesgo de la bolsa. En el contexto de una recesión moderada, una TIR de 2,5% para el TBond es un objetivo razonable que exigiría un PER de 15x para situar las primas de riesgo más cerca de las medias históricas.

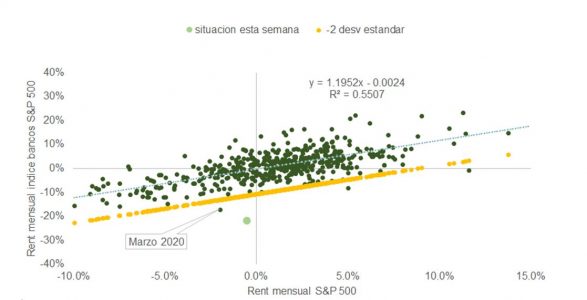

Sorprende, por lo tanto, que el mercado de acciones esté aguantando el tipo, más aún si tenemos en cuenta que el comportamiento del sector financiero suele marcar la pauta al índice agregado. En base a la recta de regresión de la gráfica, el desplome en bancos justifica un retroceso del 18% en el índice estadounidense. Recordemos que los problemas de los bancos se traducen en deficiencias en el sistema de transmisión de crédito que, de no resolverse, resultarán en destrucción de demanda y de inversión.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera