Más allá del desenlace de la reunión del BCE y el histórico 0,75% de incremento de tipos, esta ha vuelto a ser una semana donde la atención ha estado centrada en el mercado de la energía.

Las consecuencias de la suspensión del tráfico de gas a través de Nord Stream I no son, a corto plazo, ni tan relevantes ni inesperadas, como comentan representantes de Siemens en este artículo. El gasoducto solo suministraba en las últimas semanas una pequeña fracción de las necesidades de consumo en Alemania (aproximadamente un 10% del 55% que el país venía importando de Rusia antes del inicio de la guerra en Ucrania). Europa alcanzará en octubre un 85% de los niveles estacionalmente normales de existencias de gas y un ~90% en noviembre, mes a partir del cual y de acuerdo con la curva de futuros, el precio de la materia prima iniciará la tendencia bajista. Pese a que Noruega, que ha pasado a ser el principal proveedor, está en parada de mantenimiento, los flujos de gas desde el país nórdico regresarán a la normalidad el próximo mes.

El esfuerzo de reabastecimiento que se completará antes del inicio del invierno, el carbón y la generación nuclear, que aportarán su granito de arena, y los esfuerzos de conservación selectiva, permitirán que la mayoría de la industria y los consumidores europeos aguanten el tipo. Por otro lado, la desaceleración en China (cuyo PIB creció un 0,4% en el segundo trimestre, mostrando una contracción de la economía de un 2,6% respecto al trimestre anterior) deprime el consumo de combustible dejando un excedente de producto disponible para vender a occidente. Cabe señalar que el gas y el petróleo rusos son «fungibles» a nivel global: el aumento de los envíos a China y a la India como resultado de las sanciones solo hará que esos dos países compren menos a otros proveedores.

Mientras, la UE, Reino Unido o Suecia y Finlandia se apresuran a ayudar a familias y corporaciones. Ejemplo de esto es el anuncio por parte de Alemania de planes para mantener dos de sus tres centrales nucleares en funcionamiento durante más tiempo del previsto, la aprobación de un paquete de ayudas de 65.000 millones que incluirá pagos puntuales a los más vulnerables y exenciones fiscales a las empresas con alto consumo energético, o una propuesta similar de la nueva primera ministra británica, Liz Truss, por 100.000 millones de libras.

Por otro lado, es previsible que los precios de gas natural en EE.UU. sigan bajando, y los del TFF holandés también han caído, arrastrando a los futuros de precio de la electricidad.

En el mercado de crudo, el incremento en el precio del barril Brent el lunes después del anuncio sorpresa de la OPEP+ (recorte de producción de ~100.000/bpd) fue efímero, a pesar de las noticias menos constructivas respecto a la inminencia de un acuerdo nuclear con Irán.

El entorno no es ni mucho menos favorable a los inversores y la incertidumbre se mantendrá algo más de tiempo (sobre todo si el invierno es más frío y menos ventoso de lo que se anticipa). Sin embargo, la combinación de proveedores alternativos de gas que reduzcan la dependencia del producto ruso (Europa se ha convertido en el principal comprador de LNG estadounidense y Alemania está construyendo dos plataformas de LNG «flotantes», mientras el gobierno holandés incrementará la producción del enorme yacimiento de Groningen), los altos niveles de almacenamiento en Europa, el apoyo a través de la energía de carbón/nuclear (EDF espera que la producción diaria aumente hasta ~50 gigavatios en diciembre desde los 27 actuales), la iniciativa del G7 para imponer topes de precios al crudo ruso, las ayudas gubernamentales o las restricciones puntuales en consumo recortan la probabilidad de enfrentar el peor escenario y ofrecen a las economías europeas más margen para esperar la conclusión de un conflicto que parece estar más próximo: el ejército ruso no consigue avanzar su campaña en el Donbás y está perdiendo inercia también en el sur. Además, la enorme cantidad de recursos militares comprometidos hasta la fecha y el bloqueo de occidente obligan a Putin a acudir a Corea del Norte para reponer su arsenal. Putin está utilizando el precio del gas como elemento de presión con el objetivo de fracturar el compromiso de apoyo de la UE hacia Ucrania, y esta semana parecen empezar a plantearse hacer lo propio con las exportaciones de grano.

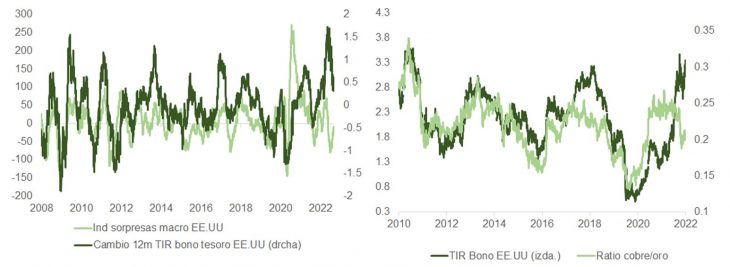

A pesar de la disminución en el precio de las materias primas en agosto y del aumento de sorpresas macro negativas, la TIR del bono ha vuelto a situarse cerca de máximos del año después de Jackson Hole.

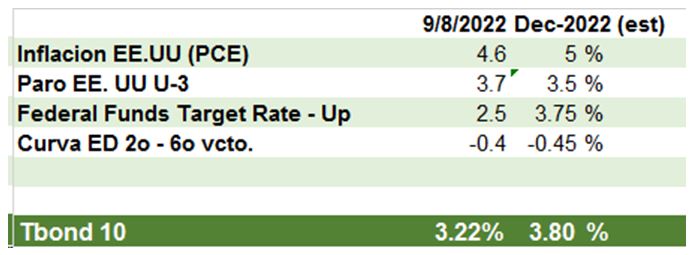

Los datos de JOLTS comentados en la columna de la semana pasada y los de nóminas ponen presión sobre la Fed. Los 315.000 empleos creados en agosto implican que, a este ritmo y con una tasa de participación estable, el paro U3 llegaría a romper a la baja el 2% en 12 meses. Haría falta que la cifra cayera hasta 79.000/mes para estabilizar el desempleo en 3,7%.

No obstante, el mercado ha revisado sus expectativas en lo que a tipos se refiere, colocando el pico del ciclo de subidas en 3,85% y desplazando un primer recorte a noviembre-diciembre de 2023. Asumiendo para diciembre un paro del 3,5% (3,7% hoy), tipos en 3,75% (fed funds en 2,5%) e inflación subyacente (core PCE) en 5% (por encima del objetivo de la Fed de 4,3% y por encima del actual 4,6%), la TIR del bono 10 años se situaría en torno al 3,8%

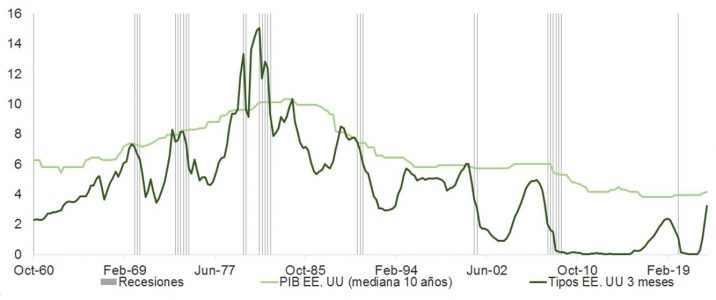

Las subidas de tipos están empezando a morder. La Fed aumentará en 0,75% el día 21 acercándose, como vemos en la gráfica, a zonas restrictivas para el crecimiento. El índice LEI encadena cinco meses consecutivos de caídas y la curva mantiene pendiente negativa, algo que no sucede a la vez fuera del ámbito de recesiones o frenazos severos en la actividad económica.

Caídas en la rentabilidad de los bonos tesoro compensarían, en parte, los ajustes en BPA que vienen facilitando la normalización en la prima de riesgo de renta variable, aún demasiado baja.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera Por Iván Dolz de Espejo

Por Iván Dolz de Espejo