Aunque la euforia construida en torno a la cotización de las acciones de empresas de pequeña capitalización tras la victoria de Donal Trump en noviembre se ha evaporado por completo, como muestra la evolución del índice Russell 2000, la encuesta entre pymes (NFIB) correspondiente al mes de diciembre sigue mostrando los efectos que tiene sobre el sentimiento empresarial el regreso del republicano a la Casa Blanca.

El indicador de optimismo entre negocios pequeños y medianos sube desde 101,7 hasta 105,1, apoyado en una mejora generalizada en la mayoría de sus componentes. El subíndice de expectativas económicas para los próximos seis meses se situó en zona de máximos históricos. De acuerdo con Morgan Stanley, estas cotas de entusiasmo han coincidido históricamente con incrementos en BPA a 12 meses vista para el S&P 500 por encima de un 20%.

El sentimiento es una cosa y la realidad económica otra: aunque la perspectiva de los empresarios es la más constructiva desde antes de la pandemia, sus planes de inversión o de contratación, según nos muestra la encuesta, mantienen una tendencia a la baja. No obstante, y más allá de los aspectos de carácter político que puedan influenciar el resultado del NFIB, merece la pena dar seguimiento al desempeño a corto plazo de estas métricas: la confianza puede acabar contagiando la toma de decisiones y llevar a consumir más, invertir más y crecer más.

En la actual situación de “buen dato de crecimiento, malo para la bolsa” y de nerviosismo en torno a los índices de coste de la vida, el porcentaje de pymes con planes de subir precios (que se mantuvo sin cambios respecto de la publicación anterior), no deja de ser una buena noticia.

Mientras, la sorpresa positiva en el índice de precios de producción industrial (PPI) apaciguó algo los nervios entre los bonistas que, no obstante, ofrecían toda su atención al dato del IPC del miércoles. El PPI subió un 0,2% intermensual tras el 0,4% apuntado en el mes de noviembre, mientras que el subyacente se mantuvo plano (+0,2% en noviembre).

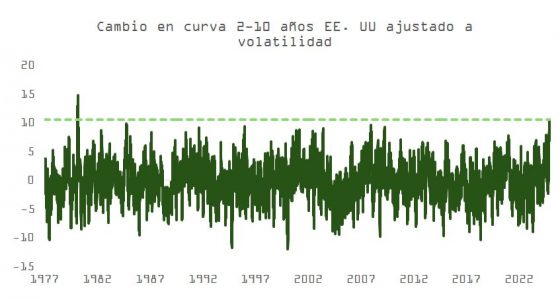

Después de uno de los movimientos más agresivos en incremento de pendiente en la curva de los últimos 40 años, como muestra Bloomberg (ajuste en la curva 2-10 años escalado por volatilidad) era factible una reacción violenta ante un dato de inflación razonablemente bueno. Y eso es precisamente lo que acabó sucediendo.

El dato de IPC (general) del mes de diciembre igualó las expectativas de consenso (0,4% mensual y 2,9% anual), pero el índice subyacente sorprendió positivamente, frenándose en tasa interanual desde el 3,3% de noviembre hasta el 3,2%, y dejando buenas sensaciones tanto por el lado del precio de bienes como del de los servicios. La respuesta fue, como cabía esperar, de “efecto muelle”, con la TIR del bono a 10 años comprimiendo un 0,15% de máximos a mínimos de sesión.

En la “panza de la curva” el movimiento fue de otros 10 puntos básicos aproximadamente, que puede parecer excesivo, pero que no lo es tanto si tenemos en cuenta que la rentabilidad del bono a 5 años se ha visto incrementada en más de un 1% en los 3-4 meses que han coincidido con bajadas de tipos de 100 puntos básicos.

La sorprendente fortaleza de la encuesta de manufacturas de la Fed de Filadelfia (enero) no empañó la inercia alcista en el bono; se trata de un sondeo notoriamente más volátil que el ISM, pero habrá que vigilar qué sucede con este último el próximo 3 de febrero. En cualquier caso, la volatilidad en tipos y bolsa del mes de enero probablemente nos acompañe durante más tiempo.

El ciclo aparentemente se alarga, pero lleva tiempo en zona de madurez y las perspectivas macro para los próximos meses no son claras, con un tira y afloja entre el efecto retardado del ciclo de subidas de tipos, los riesgos geopolíticos y las reformas fiscales por un lado, y la normalización en los niveles de inventarios o la inercia positiva de los recortes de tipos a nivel global por el otro. Los incendios de Los Ángeles y el impacto de las ayudas que pondrá en práctica la nueva administración y que afectarán a métricas de consumo, inversión y crecimiento, también dificultarán interpretar la tendencia de fondo de la economía.

Estudiando referencias históricas (California 2017-2018, Katrina en 2005, Sandy en 2012) y los componentes y magnitud de las ayudas y subvenciones que entonces se desembolsaron, el importe podría superar en esta ocasión los 100.000 millones de dólares (con Katrina los daños ascendieron a ~$125.000 millones y el Congreso aprobó un conjunto de medidas por valor de $120.000 millones). El efecto inmediato de un paquete de ayuda de estas características probablemente impulsaría el PIB. Los principales canales serían:

- Incremento del gasto público: los fondos de ayuda federales y estatales contribuyen directamente al PIB a través de la reconstrucción de infraestructuras, servicios de emergencia y ayudas a la vivienda.

- Consumo: la ayuda a los hogares afectados restablece el poder adquisitivo, impulsando el consumo.

- Creación de empleo: los esfuerzos de reconstrucción crean puestos de trabajo en la construcción, la ingeniería, el comercio minorista y sectores afines.

Impacto (estimado) a corto plazo sobre el PIB:

Por cada dólar gastado en ayuda en eventos de catástrofe, el PIB suele aumentar entre 1,50 y 2,00 dólares, según los multiplicadores históricos de sucesos similares.

Así, un paquete de ayuda de 100.000 millones de dólares podría aportar entre 150.000 y 200.000 millones de dólares al PIB en los primeros 1-2 años. El riesgo de aumento de la inflación se vería incrementado con los estimados de consenso para 2025 en un 2,1% (vs. un 0,3% en enero 2023 y un 1,3% en enero 2024), y un impulso adicional de ~+0,5% (con Katrina las iniciativas del gobierno añadieron un 0,5% al PIB el primer año; con Sandy, y en el contexto de un desembolso más ajustado, el impulso fue de ~+0,2% en 2 años).

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera