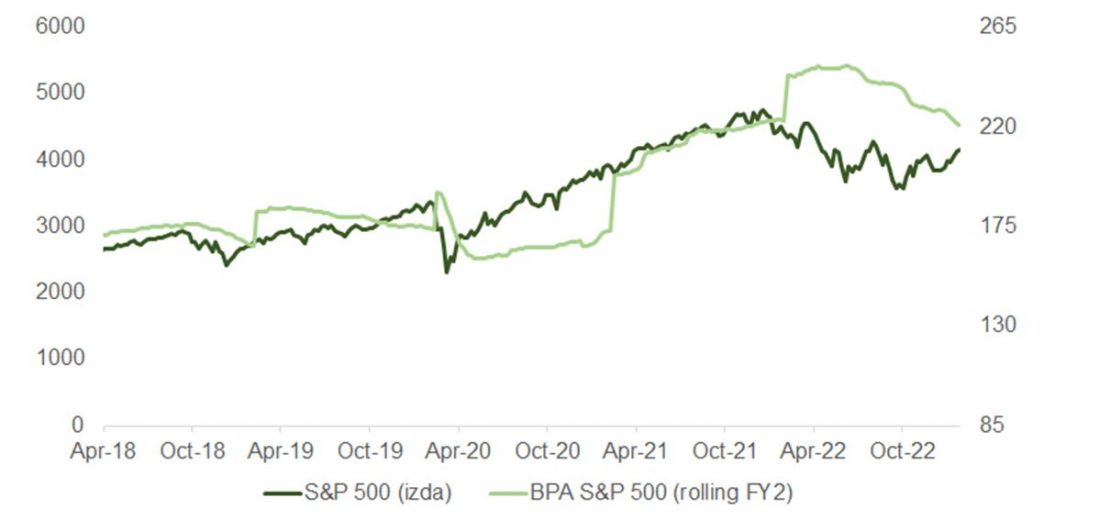

Con más de la mitad de los componentes del S&P 500 habiendo publicado, los resultados prácticamente calcan el desenlace que aproximábamos hace unas semanas. El porcentaje de compañías batiendo estimados de ventas y beneficios se sitúa por debajo de la media de los últimos trimestres, y el BPA cae (-3%) por primera vez desde 2020.

Comparando el comportamiento de la bolsa con la evolución del desempeño corporativo, la conclusión es a primera vista que los inversores habían errado del lado de la cautela. Como consecuencia, el mercado ha encontrado respaldo para subir en los resultados empresariales “menos malos” de lo esperado.

Sorprendente si tenemos en cuenta que los últimos mercados bajistas han coincidido con episodios de caídas en beneficios por acción. El suelo del mercado bajista es concurrente con el de la serie de crecimiento en beneficios y la serie de BPA toca suelo, de media, unos dos años después del pico en el ciclo de subidas de tipos.

Una explicación, que cobra más relevancia después del inesperado dato de nóminas (+517k) y de la optimista lectura de la encuesta ISM Servicios, es que la tesis de “aterrizaje suave” está dando paso a una de “no aterrizaje”. A pesar del buen dato de empleo que arroja dudas sobre el tiempo que tomará normalizar las series de precios, las subidas de la sesión del martes, después de la alocución de Powell, parecen descontar por segunda vez las misma ideas que el presidente de la Fed transmitió después de la reunión del banco central estadounidense de hace una semana.

No obstante, es posible que el buen comportamiento del índice estadounidense no fuera por lo que dijo Powell, sino a pesar de ello. El mercado de bonos sí tuvo en consideración el mensaje: la curva descuenta ahora una subida más (hasta 5,1% este verano) y ya solo espera un recorte de 0,25% en 2023 (vs. los más de dos antes de la junta de la Reserva Federal). Este movimiento se mantuvo prácticamente intacto tras la intervención de Powell en el Club Económico de Washington. Por eso, un argumento razonable para interpretar el buen comportamiento del mercado de acciones es la creciente comodidad que muestran los inversores respecto a la capacidad de la economía para absorber el tensionamiento en política monetaria que queda.

La trampa de este nuevo escenario de “no aterrizaje” es que la inflación podría no caer tan deprisa (y desde luego de manera no tan uniforme) o incluso volver a repuntar puntualmente, obligando a los banqueros centrales a endurecer de nuevo su discurso.

Así, el indicador del precio de coches de segunda mano de Manheim subió por primera vez desde mayo: el precio de los vehículos usados ha funcionado como contrapeso a la fortaleza en precios del sector servicios y esta subida, además del reajuste en ponderaciones en los componentes de la cesta de IPC, podría afectar al alza al dato de inflación de enero (14/2). En la misma línea, y respondiendo a la fuerte creación de empleo y al repunte en número de vacantes, Powell, Kashkari y Bostic han advertido esta semana de que más datos como el de nóminas del viernes pasado requerirán un endurecimiento más allá de lo que espera el mercado. Aunque es cierto que hay aspectos de carácter técnico que pueden haber inflado la cifra de nóminas de enero, no es menos verdad que las peticiones de subsidio de desempleo se mantienen por debajo de 200.000 este mes, o que el índice de crecimiento salarial de la Fed de Atlanta se ubica por octavo mes consecutivo por encima de un 6% (6,1%).

Aunque la inflación continuara remitiendo, no lo hará linealmente y dará algún susto que otro, y no solo en EE.UU. Después de la tregua en subidas anunciada recientemente por el banco central canadiense, ha sorprendido que el australiano, el sueco (Risksbank) y el indio (que eran candidatos para seguir el mismo camino) avisen de más subidas, mientras que en Japón el pago de los bonus de 2022 ha disparado el IPC al 4%, el nivel más abultado desde 1990. Por su parte, el IPC alemán de enero subió menos de lo previsto, un 9,2% (frente al 9,6% de diciembre y por debajo de la previsión del 10%), aunque quedó por encima del número estimado en el IPC de enero de la UE, que podría tener que ser ajustado al alza.

Además del “no aterrizaje” y de una campaña de publicación de resultados que no está siendo tan mala como se esperaba, las medidas de carácter extraordinario desplegadas por el Departamento del Tesoro para mitigar los efectos de haber alcanzado el “techo de endeudamiento” pueden haber favorecido al mercado en enero al compensar parcialmente la retirada de liquidez resultado del QT de la Fed, de forma que un acuerdo entre republicanos y demócratas para incrementar este límite sería negativo.

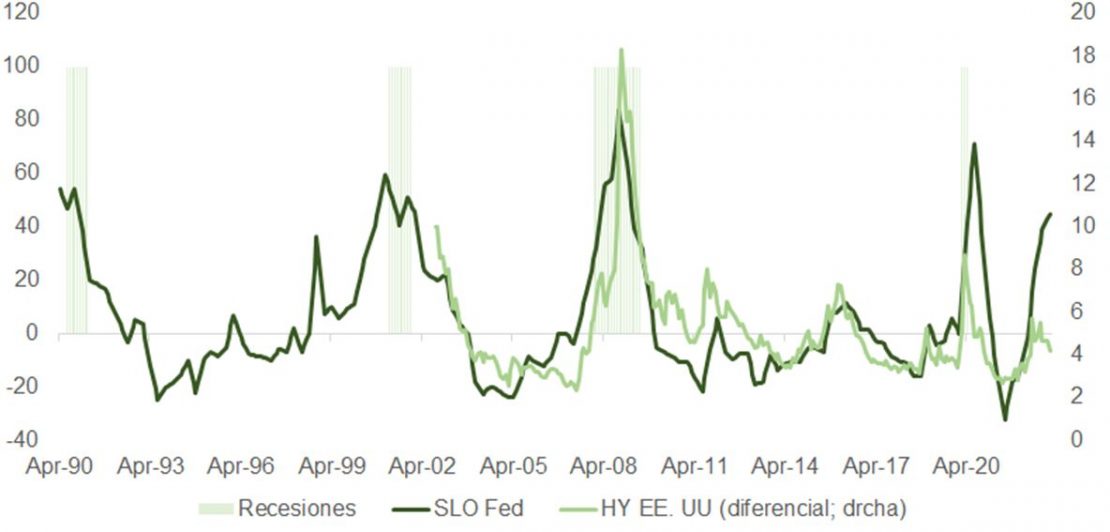

Y no solo el comportamiento en el mercado de renta variable nos exige ser creativos para explicar lo que está sucediendo. La última encuesta SLO (Senior Loan Officer, el porcentaje de encuestados que encuentran dificultad a la hora de acceder a financiación) de la Reserva Federal muestra un deterioro notable en el acceso al crédito por parte de grandes y medianas empresas. Esto está asociado históricamente con procesos de contracción económica y con diferenciales de crédito muy por encima de los actuales.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera