La semana pasada hablábamos de la reversión a la media del diferencial en sorpresas macro en datos reales de actividad respecto a las volcadas por encuestas y sondeos.

A pesar del aparentemente buen dato de PIB para el cuarto trimestre, con un aumento de la inversión en inventarios que explica por sí solo la mitad del incremento en PIB, mientras que el consumo personal se ralentizó del 2,3% al 2,1%, (alejándose del 2,8% del consenso), el soft data seguirá arrastrando a la baja las publicaciones macro. Los índices regionales de actividad de Filadelfia, Nueva York o Dallas anticipan caídas adicionales en el ISM manufacturas la próxima semana y el sector de bienes raíces, que para muchos economistas “es el ciclo”, tampoco ofrecen soporte para los optimistas. El coste hipotecario, que se ha triplicado desde 2020 en su mayor repunte en 50 años, lastrará la construcción residencial -aproximada por el índice NAHB-, generando desempleo y derivando en la constatación de la tan anunciada recesión.

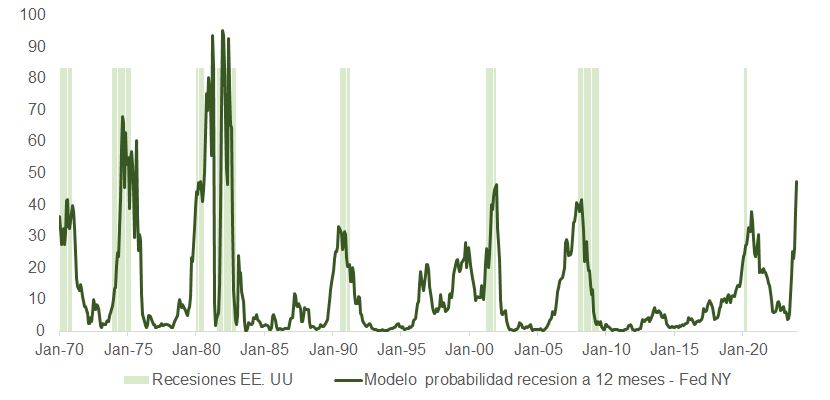

El indicador de la Fed de Nueva York -basado en la inversión de la curva- se sitúa ya en niveles superiores a los que ocupaba antes de las cuatro últimas recesiones (1991, 2001, 2008 y 2020), y los síntomas de debilidad en el mercado de vivienda van sumándose, facilitando el diagnóstico de contracción económica.

El encarecimiento del préstamo hipotecario ha impactado primero sobre las ventas de las casas más baratas en EE.UU. (por debajo de los 300.000 dólares), que caen más de un 100% en tasa interanual, anticipando en 12-18 meses ajustes de dígito doble también en las más lujosas.

Un aumento significativo en peticiones de subsidio de desempleo, que pueden llegar a doblarse, el repunte en morosidad y la caída en demanda de crédito dotarán una vez más a los datos de actividad residencial de capacidad predictiva, tanto en lo que respecta a las perspectivas macro como a las relacionadas con el desempeño de las acciones del S&P 500.

Si bien es cierto que el mercado laboral no acaba de relajarse, comienzan a aparecer las primeras grietas en la disminución de incrementos salariales y en la reducción del número de semanas trabajadas -que es un indicador adelantado de reducciones de plantilla-, y esta tendencia debería acentuarse en las próximas semanas y meses.

Antes de la reunión de la Fed el 1 de febrero hay dos datos a los que los inversores prestarán especial atención: la inflación subyacente del PCE de diciembre (que se conoció este viernes y cayó al 4,4%) y el índice del coste del empleo del cuarto trimestre (ECI). Aunque es muy improbable que alguno de ellos vaya a cambiar el 0,25% que descuenta el mercado, sí podrían influir de forma relevante en la conferencia de prensa y en las sensaciones que Powell termine trasmitiendo.

Lo cierto es que, posiblemente, estemos siendo testigos del principio del fin de esta campaña de tensionamiento monetario a nivel global. El miércoles, el banco central canadiense anunció tras subir 25 puntos básicos (hasta el 4,5%) el precio del dinero: “El Consejo de Gobierno espera mantener el tipo de interés oficial en su nivel actual mientras evalúa el impacto de las subidas acumuladas de los tipos de interés”. La Reserva Federal (1 de febrero) o el RBA australiano (7 de febrero) podrían ser los siguientes.

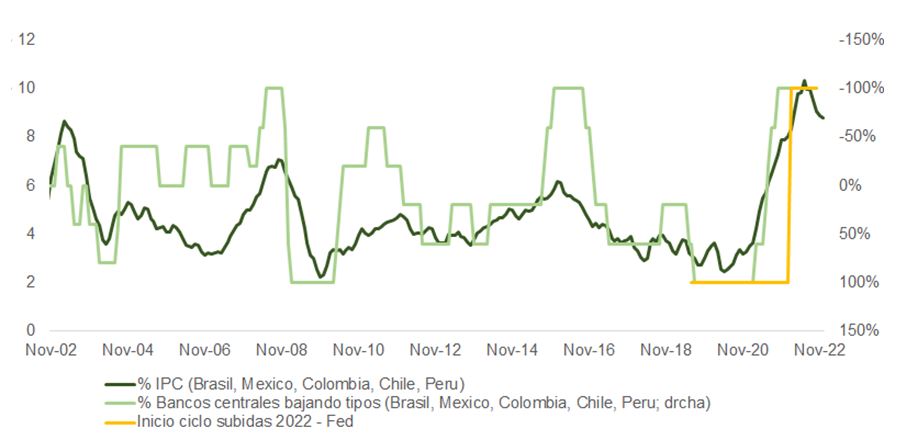

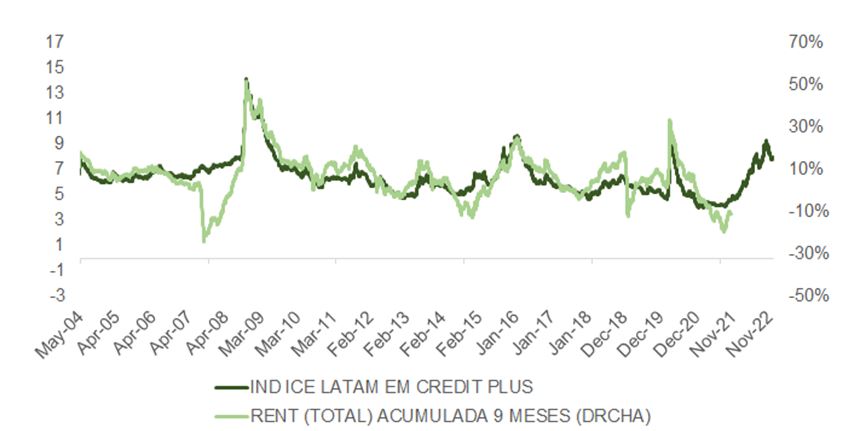

Y, aunque hay algunos descolgados como el BCE, BoE o BoJ, lo cierto es que, si en alguna geografía se ha actuado con celeridad y contundencia para evitar o mitigar la espiral inflacionista, esa ha sido la compuesta por los denominados países emergentes. El pico en el tensionamiento monetario de la Fed en febrero o marzo, el punto de inflexión en IPC EM y la moderación en crecimiento de estas economías anticipa el inicio de un ciclo de bajada de tipos en economías emergentes, que ya parecen estar anticipando los compradores de renta fija. De hecho, en el momento de escribir este análisis seguimos pendientes de la decisión del banco central colombiano que podría, como el canadiense, subir por última vez.

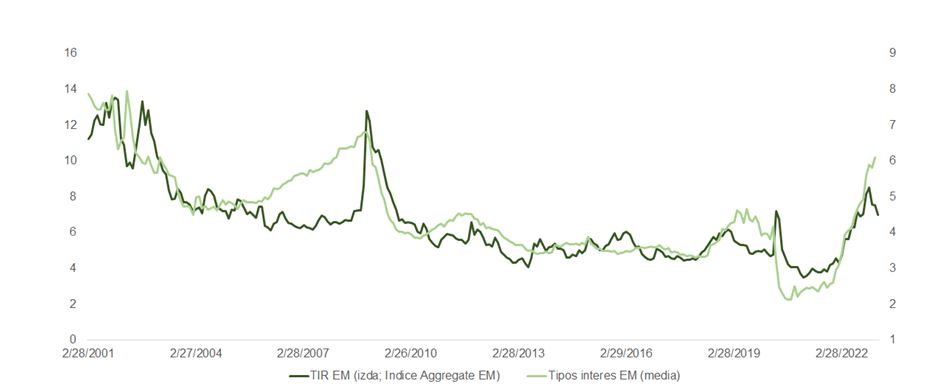

El cierre en diferenciales de tipos reales, la consolidación del giro en la cotización del dólar y la reapertura de China pueden ser el catalizador para una recuperación en el precio de los activos financieros en mercados emergentes (EM). Adicionalmente, las economías emergentes se expandirán un 3% más que las desarrolladas fomentando la mejora en el desempeño empresarial.

Los subíndices de los PMI preliminares para EE.UU., Europa y Japón han mejorado algo en enero. Aunque aún existe el riesgo de un nuevo empeoramiento en las condiciones del comercio internacional -las importaciones chinas caen 20% en tasa interanual, el coste de los fletes se ha desplomado y las exportaciones desde Singapur, Corea o Taiwán siguen sin dar muestras de recuperación- una situación que vendría de la mano de la recesión en EE.UU. y afectaría a la salud de las economías emergentes, el desinterés inversor hacia la zona durante los últimos años, y un contexto en relativo mucho más favorable, pueden sostener el retorno de los flujos de dinero.

En este sentido, la reapertura china, que tomará algo de tiempo en consolidarse, beneficiará de forma diferencial la recuperación en demanda doméstica, mejorando las perspectivas de los mercados emergentes. Aunque el efecto será menos evidente en el sector externo -las exportaciones caerán y la demanda de materias primas no se recuperará fuertemente; el mercado inmobiliario se estabilizará y la inversión en infraestructuras se frenará en el primer trimestre-, los activos chinos representan una parte considerable de los índices de los EM. Por todo ello, estos se beneficiarán de la reapertura. Es factible anticipar que el repunte de la demanda interna china beneficie también a otros exportadores EM con fuertes lazos con China.

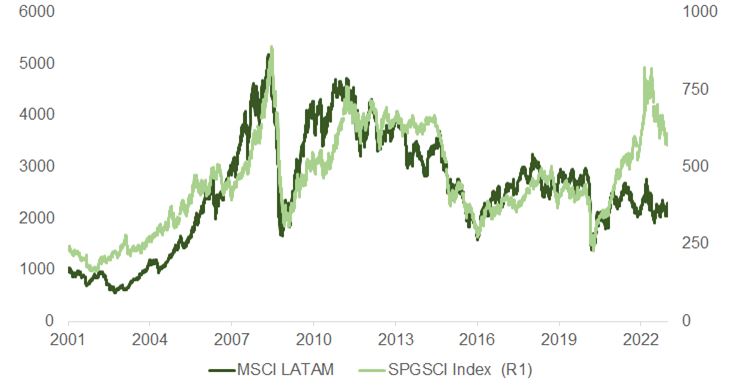

Adicionalmente, las tendencias que se vislumbran en el ámbito de los materiales básicos también son prometedoras para los mercados latinoamericanos. Las inversiones globales en petróleo y gas se han ajustado de 1,1 billones de dólares en 2014 a 0,5 billones en 2020 (IEA). Como consecuencia, la caída en oferta de gas y petróleo desde la crisis de 2015 sostendrá el precio de estas materias primas y fomentará la inversión. La recuperación en demanda china compensará la debilidad de EE.UU. y Europa. Y EE.UU. tendrá que reponer unas reservas estratégicas que han alcanzado mínimos de los últimos 40 años (-287 mil/barriles respecto al nivel prepandemia).

Por último, la electrificación en el sector del automóvil, que tomará más tracción los próximos tres años, incrementará la demanda de cobre, entre otros metales industriales, con China liderando la transformación. Como dato, la venta de EVs en China fue en 2021 >4x la registrada en Alemania o EE.UU.

La valoración, tanto en el ámbito de la renta fija como en el de la renta variable es atractiva, y el catalizador definitivo del renovado interés por el bloque emergente podría llegar con la constatación del pico en el ciclo de subidas de la Fed, sobre el que pueden surgir indicios en la reunión del 1 de febrero.

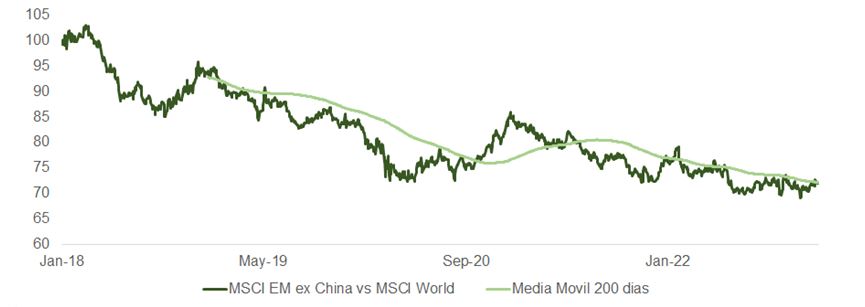

Y a pesar de la reciente recuperación en el precio de activos EM, espoleada mayoritariamente por el abandono de las políticas de “tolerancia cero” (el índice MSCI ex China relativo al índice global de acciones continúa su tendencia a la baja, de momento), la oportunidad que presenta esta zona geográfica es jugosa, como explica este informe de Gramercy Funds.

Una vez que haya evidencias de un suelo en el crecimiento mundial -más cerca después de la reapertura y estímulos en China-; de la relajación en las tensiones geopolíticas; y de proximidad de un ciclo de recortes en los fed funds, podremos hablar con convicción de un techo en el dólar y del renacimiento de los activos emergentes.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera