La prima de riesgo en los mercados de renta variable sigue sin reflejar adecuadamente las amenazas macro, pero tampoco pone en valor las de carácter geopolítico y se mantiene en niveles próximos a los mínimos de los últimos 20 años. En base a un cálculo simplificado de esa prima de riesgo (1/PER últimos 12M – TIR Tbond), estaríamos en 0,22, cuando la media de las lecturas que han coincidido con mínimos de mercado desde el año 2000 se sitúa en 4,8.

La política monetaria es claramente restrictiva, con unos tipos reales muy por encima del nivel de equilibrio del ahorro y la inversión, la curva es la más invertida en 40 años, asistimos a una inusual contracción de la masa monetaria y a un crecimiento nulo del crédito. La expansión fiscal (planes IRA o CHIPS, y en mayor medida el gasto en salud, seguridad social, educación o el gasto en defensa) ha impulsado el crecimiento en los últimos trimestres generando un 45% de los 1,55 billones de dólares de aumento en PIB (nominal) de Estados Unidos el último año, pero irá a menos con la suspensión en la moratoria en el pago de intereses para préstamos a estudiantes, así como con un congreso dividido y en la antesala del inicio de la campaña electoral.

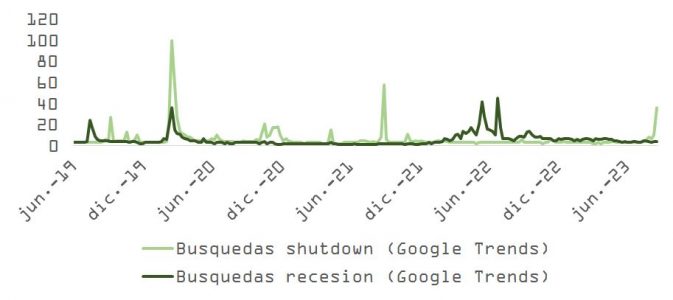

A tenor de las búsquedas en internet, la escena política ha quitado protagonismo a la macroeconómica, y la inestabilidad geopolítica también presionará al alza la prima de riesgo.

La política fiscal está bloqueada y la probabilidad de un cierre del gobierno a partir de octubre ha aumentado, a pesar de la propuesta del Senado para extender el plazo hasta el 17 de noviembre.

El Senado votó el martes, con el apoyo de republicanos y demócratas, a favor de una iniciativa (resolución continua) que financiaría las operaciones del gobierno, postergando la batalla presupuestaria hasta justo antes de Acción de Gracias.

La incógnita radica en si Kevin McCarthy, que preside la Cámara de Representantes, permitirá que este proyecto de ley sea presentado para su votación, dadas las escasísimas probabilidades que tiene de ser aprobado. McCarthy puede bloquear el acuerdo del Senado, permitiendo que se produzca el shutdown, o jugarse su puesto de speaker al presentar la propuesta a la Cámara, en la que no obtendría la mayoría según la regla de Hastert (o “mayoría de mayoría”), al encontrarse con la oposición de la facción más conservadora del partido del elefante (republicanos).

No obstante, debemos tener en cuenta que McCarthy probablemente no tenga ninguna intención de ser el causante del cierre del gobierno y que, a pesar de los rumores acerca de intentos para su destitución, sustituir al speaker sería realmente complejo (como explica este artículo). El escenario más probable, por lo tanto, es el de un acuerdo in extremis sobre un proyecto de ley que necesite del apoyo de los demócratas o un cierre muy de corto plazo (que duraría solo 2 o tres días) y que –según cálculos de Morgan Stanley– tendría un impacto marginal sobre el PIB (de aproximadamente 0,05% del PIB por semana).

La publicación de los datos de creación de empleo, el 12 de octubre, podría verse retrasada de producirse finalmente el cierre del gobierno, dependiendo de la duración del shutdown, incrementando la incertidumbre a la que se ven enfrentados los inversores.

También es factible que los republicanos traten de sacar partido al cierre, si acaba produciéndose, prolongándolo para neutralizar la posibilidad de un “aterrizaje suave” que favorecería a Biden en las elecciones de 2024.

Además de la falta de visibilidad respecto a la resolución del problema del cierre del gobierno (que podría resultar en una rebaja de calificación por parte de Moody´s, la única agencia de las 3 grandes que mantiene la AAA para la deuda de EE.UU.) y el previsible efecto negativo de una disminución en el impulso fiscal, los tipos, la fortaleza del dólar y la recuperación en el precio del barril de crudo tras la extensión de los recortes de producción por parte de la OPEP también apuntan a que la incipiente recuperación industrial podría verse obstaculizada los próximos meses.

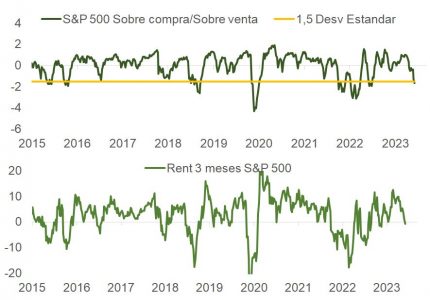

El S&P 500 se ha dejado un 7% desde los máximos de julio. Aunque aún no hay pruebas concluyentes de capitulación, el mercado ha entrado en sobre venta técnica y un buen dato de inflación podría revertir la escalada en rentabilidad del bono, facilitando a la bolsa recuperar parte del terreno perdido desde entonces.

El flujo de noticias más reciente ha tenido un saldo positivo en el plano macro (datos regionales de inflación alemana, pero también la caída del IPC subyacente español o los precios de producción industrial italianos). Sin embargo, la valoración, los vientos en contra del crecimiento económico y el temor respecto a la sostenibilidad de los márgenes (con los precios pagados aumentando en contra de la dinámica de los precios recibidos, como vimos en la encuesta de la Fed de Dallas, por ejemplo) son argumentos de más peso que continúan favoreciendo en relativo a la renta fija.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera