La reunión de la Reserva Federal de EE.UU. (Fed) de marzo dejó tres mensajes claros: la institución monetaria no tiene prisa en seguir bajando los tipos y por ello los mantuvo en el 4,5%, rebajó cuatro décimas su previsión del PIB estadounidense para 2025 y prevé más inflación. Para las gestoras internacionales, la sorpresa de ayer no estuvo en que el Comité Federal de Mercado Abierto (FOMC, por sus siglas en inglés) mantuviera su pausa, sino en la actualización de sus perspectivas.

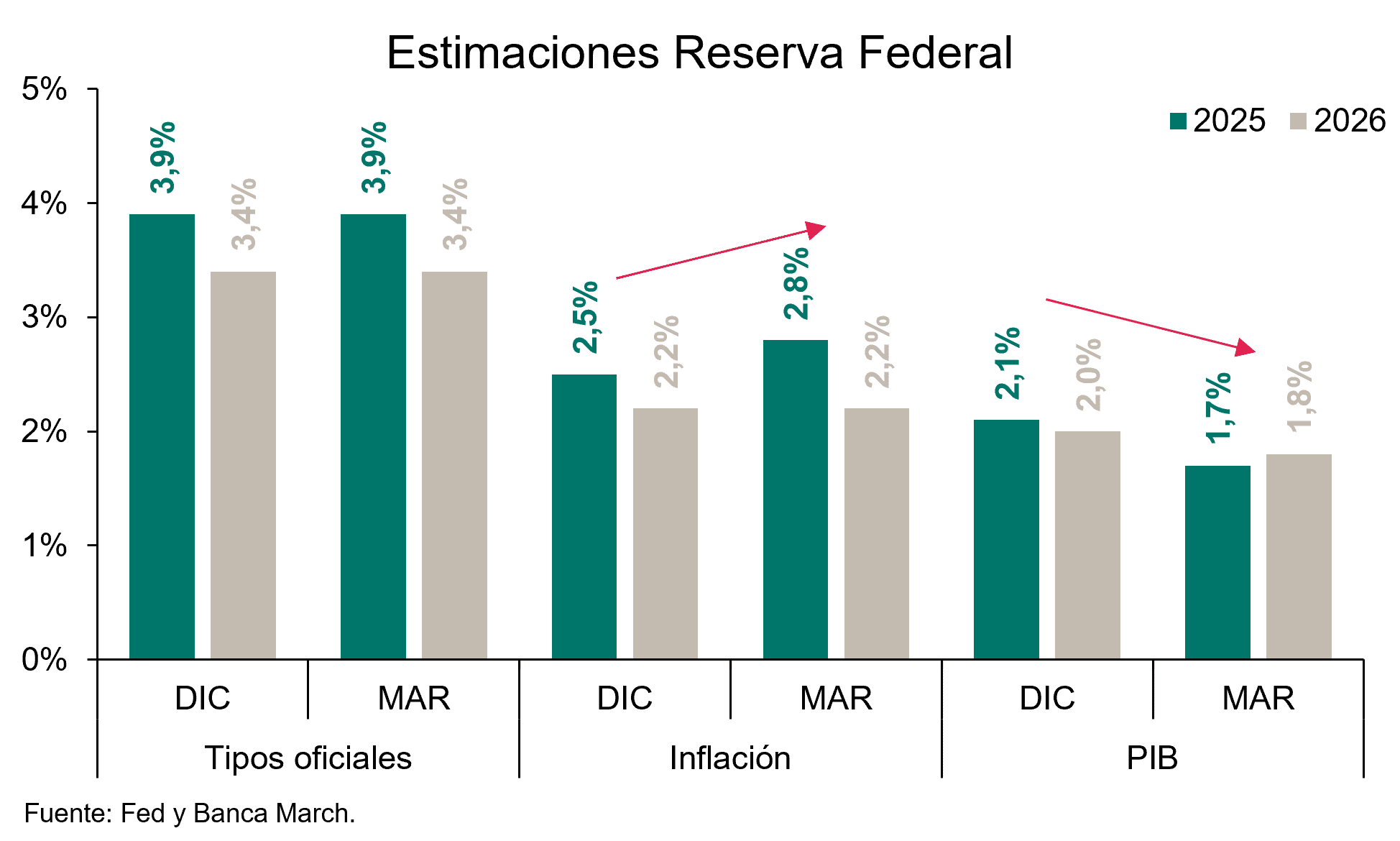

En concreto, la Fed prevé un avance del PIB de cuatro décimas inferior en 2025, pasando del 2,1% previsto en diciembre al 1,7% actual, mientras que estiman una inflación dos décimas superior, del 2,7%. Para 2026 y 2027 calcula un crecimiento del PIB del 1,8% para ambos ejercicios, mientras que la inflación se iría moderando pasando al 2,2% el próximo año para acabar en el 2% en 2027.

En su comunicado, la institución monetaria ha subrayado que la incertidumbre sobre las perspectivas económicas «se ha incrementado», por lo que el FOMC continuará «pendiente» de los riesgos que pesan sobre el empleo y la inflación. «Los indicadores recientes sugieren que la actividad económica ha seguido creciendo a un ritmo sólido. La tasa de desempleo se ha estabilizado en un nivel bajo en los últimos meses y las condiciones del mercado laboral siguen siendo sólidas. La inflación sigue siendo algo elevada», resume la Fed en su comunicado.

Según las gestoras, lo que estamos viendo es que el ritmo de endurecimiento cuantitativo se ha ralentizado, “lo cual se justificó como un cambio técnico más que como un reflejo de cualquier modificación en la intención de su política”, apunta Salman Ahmed, responsable global de Macro y Asignación Estratégica de Activos en Fidelity International.

Otro aspecto relevante para los expertos sobre todo lo anunciado ayer es la desaceleración en el ritmo de reducción del balance. “A partir de abril se reducirá a razón de -40.000 millones de dólares mensuales vs. -60.000 millones hasta ahora, ralentización que vendrá en exclusiva aplicada por la parte de bonos del Tesoro –ahora -5.000 millones de dólares vs. -25.000 millones del mes previo–, confirmando su objetivo de eliminar por completo de su balance las titulizaciones hipotecarias”, explican desde Banca March.

La Fed, una postura prudente pero flexible

Para Dan Siluk, jefe de Global Short Duration & Liquidity y gestor de Cartera de Janus Henderson, la última actualización de la Reserva Federal fue una sorpresa, con un tono ligeramente menos agresivo de lo que muchos en Wall Street anticipaban. “En un contexto de inflación persistente e incertidumbres económicas crecientes, la decisión de mantener los tipos de interés actuales, ajustando al mismo tiempo sutilmente su enfoque de las tenencias de valores, indica una postura prudente pero flexible. Transmite un mensaje claro a los mercados: a pesar de los retos, la Fed carece actualmente de los datos convincentes necesarios para ajustar la configuración de su política”, señala.

En opinión de Jean Boivin, responsable del BlackRock Investment Institute, dado el reciente estancamiento en la lucha contra la inflación, la evaluación de la Fed sobre un mercado laboral equilibrado y el impacto puntual de los aranceles en la inflación han dejado abierta la posibilidad de una sorpresa al alza en los precios. “Creemos que la Fed tendrá dificultades para realizar más de uno o dos recortes este año, incluso si la incertidumbre prolongada comienza a afectar un crecimiento que, de otro modo, se mantendría sólido”, apunta Boivin.

Según su visión, la Fed puede hacer poco para resolver esa incertidumbre, ya que ella misma también está sujeta a ella. “Powell subrayó este punto en varias ocasiones, señalando la incertidumbre como una razón para la ‘inercia’: la trayectoria de la política implícita en el dot plot del comité no cambió, aunque también reflejaba expectativas de menor crecimiento y mayor inflación. El caso base que comunicó Powell sobre los aranceles es que tendrían un impacto puntual en la inflación. También describió el mercado laboral como ‘equilibrado’, mientras que nosotros seguimos viendo señales de rigidez que mantienen elevada la presión salarial. El posible impacto de la política fiscal de la nueva administración estuvo ausente en los comentarios de Powell”, destaca Boivin.

La conclusión que destaca Ahmed es que, dado que la previsión de inflación para 2025 se ha incrementado con una estimación paralela de un menor ritmo de crecimiento, la sensación de estanflación es clara. “En general, el presidente Powell señaló su disposición a esperar hasta que surja claridad, dado el impacto en la economía de las modificaciones en aranceles, inmigración, y políticas fiscales y regulatorias. Mantenemos la opinión de que la Fed podría no recortar tipos este año o, al menos, la barrera para futuros recortes desde esta situación sigue siendo extremadamente alta, dadas las fuerzas opuestas de mayor inflación y menor crecimiento que están en juego actualmente”, señala la responsable global de Macro y Asignación Estratégica de Activos en Fidelity International.

Por último, en opinión de Tiffany Wilding, economista de PIMCO en EE.UU., los funcionarios de la Fed se enfrentan al reto de equilibrar el aumento de la inflación y los riesgos de recesión que parecen ir en aumento a la par. “A corto plazo, Powell señaló que los funcionarios se sienten cómodos manteniendo los tipos sin cambios y procediendo con cautela en cuanto a los tipos. Sin embargo, creemos que el desempleo será el árbitro final, y seguimos esperando que la Reserva Federal recorte agresivamente en caso de que la tasa de desempleo comience a subir”, afirma la economista.

Para Jadwiga Kitovitz, directora de Carteras Multiactivos y Clientes Institucionales de Creand Asset Management en Andorra, la Fed ha logrado calmar las inquietudes de los inversores: “La Fed se mantendrá pues a la espera de tener mayor claridad en cuanto a las políticas de Trump y su efecto sobre la economía antes de revisar o no la trayectoria de la política monetaria”.

La reacción del mercado

Sobre cuál fue la respuesta del mercado, Siluk destaca que, inicialmente, la revisión a la baja de las previsiones de crecimiento y la revisión al alza de las tasas de desempleo han eclipsado aparentemente el ajuste al alza de las expectativas de inflación. “Este cambio subraya un reciente cambio en el enfoque del mercado, que ahora hace mayor hincapié en los riesgos de unos resultados de crecimiento más débiles, en lugar de las preocupaciones inflacionistas que dominaron el discurso en los últimos años”, afirma el gestor de Janus Henderson.

Para el responsable del BlackRock Investment Institute, el S&P 500 y los bonos del Tesoro de EE.UU. reaccionaron positivamente después de que la Reserva Federal mantuviera los tipos de interés sin cambios, aunque dejó abierta la puerta a más recortes en la política monetaria.

“La sesión del miércoles cerró con motivos para el optimismo, y todo gracias al mensaje tranquilizador de la Fed. Tras conocerse la decisión, hubo compras generalizadas en la renta variable y la rentabilidad del bono a 10 años retrocedía ligeramente, hasta niveles del 4,24%, que hoy mantiene. Los futuros del S&P vienen además de nuevo en positivo, anticipando una apertura con alzas en el S&P 500 (+0,3%)”, destacan los analistas de Banca March.

Por Funds Society, Miami

Por Funds Society, Miami