El comportamiento de los bonos acapara la atención de inversores y firmas de inversión, en un inicio de año que podría tildarse de movido para la renta fija. En concreto, y para ponernos en contexto, los rendimientos del treasury estadounidense a 10 años han subido casi 50 puntos básicos, mientras que los bunds alemanes y gilts británicos a 10 años lo han hecho en unos 40 puntos básicos.

Los analistas de Banca March explican que el giro en las expectativas de la Fed tras la reunión de diciembre y unos buenos datos de empleo en Estados Unidos están empujando la parte larga de la curva americana hasta los niveles más altos desde octubre de 2023. Sin embargo, matizan que el movimiento ha sido más contenido en los últimos días pues los inversores se mantienen a la espera de la cifra de inflación de diciembre que saldrá hoy. “Los bonos se mantienen en calma a la espera de los datos de inflación en EE.UU. Pocas novedades en una nueva sesión volátil, pero que terminó en tablas en Estados Unidos y con algo más de ventas en Europa”, indican en su análisis diario.

Por otro lado, los bonos ingleses reaccionaron bien a las palabras de Reeves ante el parlamento inglés y, esta mañana, el dato de inflación por debajo de lo esperado abre la puerta a nuevas bajadas del Banco de Inglaterra, lo que aporta cierta calma. Además, según Luke Bartholomew, economista jefe adjunto de abrdn, un pequeño descenso de la inflación será recibido con gran alivio tanto por el Ministerio de Hacienda como por el Banco de Inglaterra.

“Si los datos hubieran vuelto a ser decepcionantes, los rendimientos de los bonos habrían seguido subiendo, lo que habría aumentado la presión sobre el Ministro de Economía. La economía británica sigue enfrentándose a importantes riesgos de crecimiento e inflación, y los responsables políticos están muy centrados en la respuesta de las empresas al aumento de las cotizaciones a la seguridad social y del salario mínimo que se producirá en primavera. Pero por ahora, este dato ligeramente más moderado debería ayudar a tranquilizar a los inversores respecto a la posibilidad de que el BoE continúe con su ciclo de relajación gradual, y esperamos que la próxima bajada de tipos se produzca en febrero”, señala.

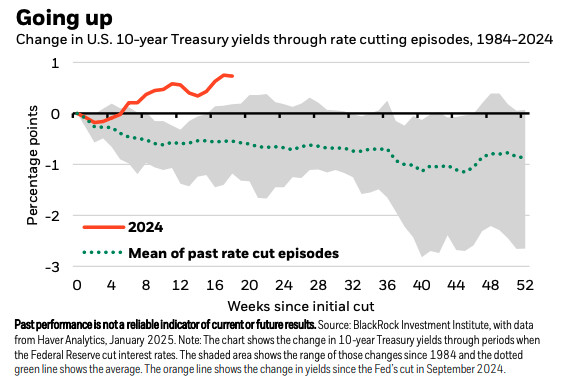

Ante estos movimientos en el mercado de bonos, BlackRock espera que los rendimientos de los bonos sigan aumentando a medida que los inversores exijan una mayor prima de plazo por el riesgo de mantener bonos. “La prima de plazo está subiendo desde niveles negativos y se encuentra en su punto más alto en una década, según los datos de LSEG Datastream. El aumento de los rendimientos de los bonos del Reino Unido (gilts) muestra cómo las preocupaciones sobre la política fiscal pueden impulsar tanto la prima de plazo como los rendimientos de los bonos al alza. La refinanciación de la deuda corporativa a tipos de interés más altos es otro riesgo, ya que podría poner a prueba los modelos de negocio de las empresas que asumieron que los tipos de interés se mantendrían bajos”, explican.

Teniendo esto en cuenta, BlackRock señala que se mantendrá infraponderada en bonos del Tesoro a largo plazo, aunque “estamos atentos a desencadenantes que podrían cambiar nuestra perspectiva”, matizan.

Implicaciones para la inversión

Para algunas gestoras, es un buen momento para apostar por los bonos con vencimientos medios. En concreto, esta es la clase de activo preferido de Vera Fehling, directora de Inversiones para Europa Occidental de DWS, ya que tienden a funcionar bien durante un ciclo de recorte de tipos. Sus favoritos siguen siendo los bonos corporativos en euros con grado de inversión, que siguen teniendo una gran demanda y se ofrecen en una amplia gama de diversidad.

Sin embargo, Fehling se muestra algo más cauta con los bonos de alto rendimiento de baja calificación. Es cierto que los bonos de alto rendimiento europeos y estadounidenses habían sido inversiones extremadamente rentables en 2024, con un rendimiento de aproximadamente el ocho por ciento. Mientras tanto, sin embargo, los diferenciales frente a los bonos soberanos han caído a un nivel tan bajo que es muy posible que se amplíen, ejerciendo presión sobre los precios.

Por su parte, Florian Späte, estratega senior de renta fija de Generali AM, parte de Generali Investments, y Paolo Zanghieri, economista senior de Generali AM, parte de Generali Investments, ponen el foco en los bonos italianos y españoles. Según sus consideraciones, a la hora de hablar de rendimiento ajustado al riesgo, para los bonos a corto plazo (3 años), los bonos españoles son la primera opción en términos de rentabilidad ajustada al riesgo.

“No sólo ofrecen rendimientos comparativamente altos, sino que también tienen la volatilidad más baja de todos los bonos cubiertos en este segmento de vencimiento. Los bonos italianos pueden ofrecer un pequeño aumento del rendimiento, pero con una mayor volatilidad. Los Bunds a 3 años se han vuelto muy poco atractivos, ya que su volatilidad se ha disparado desde finales de septiembre. El rendimiento ajustado al riesgo de los bonos franceses a corto plazo se ha deteriorado en términos interanuales, lo que los hace menos atractivos”, explican.

Para Späte y Zanghieri, en general, el rendimiento ajustado al riesgo de los bonos a 10 años ha aumentado en términos interanuales. “Un nivel de rendimiento ligeramente inferior se ve más que compensado por una menor volatilidad. Mientras que los OAT franceses a 10 años eran una parte esencial de una cartera de bonos hace un año debido a su excelente relación rendimiento/volatilidad, los Bunds a 10 años son actualmente atractivos para los inversores orientados a la seguridad debido a su baja volatilidad. Los bonos españoles e italianos son adecuados como potenciadores del rendimiento”, indican en su análisis.

Fuerte actividad del mercado

En opinión de Felipe Villarroel, gestor de TwentyFour AM (Boutique de Vontobel), el martes fue uno de los días más activos en los mercados primarios desde hace algún tiempo. “En el sector financiero europeo, hubo emisiones en toda la estructura de capital, incluidas tres operaciones de nivel 1 adicional (AT1) de Standard Chartered, BBVA y Allied Irish Bank, un par de operaciones de nivel 2 de BPCE y Assicurazioni Generali, y algunas operaciones más de bonos preferentes y garantizados. En cuanto a los bonos corporativos, hemos contabilizado cerca de 1.500 millones de euros en tres operaciones de alto rendimiento, incluido un bono híbrido de Lufthansa. En cuanto a investment grade, los inversores recibieron en sus carteras cerca de 7.000 millones de euros en nuevos bonos. En la mayoría de los casos, las suscripciones fueron varias veces superiores y las primas de nueva emisión brillaron por su ausencia”, destaca.

Ahora bien, el panorama fue similar en Estados Unidos. “La emisión de bonos corporativos totalizó 18.000 millones de dólares el martes, con lo que la cifra de la semana hasta la fecha asciende a 55.000 millones de dólares. Los préstamos apalancados no se quedaron atrás, alcanzando cerca de 33.000 millones de dólares de nuevas emisiones en lo que va de semana. El Tesoro de EE.UU. también participó en el mercado con una subasta de 39.000 millones de dólares que se liquidó con una rentabilidad del 4,68%, después de que las sólidas cifras del ISM de servicios hicieran subir la rentabilidad unos puntos básicos por la mañana”, añade el gestor.

Teniendo en cuenta estas cifras de volúmenes, Villarroel considera que estamos ante un mercado saludable en el que los emisores no se desaniman por el hecho de que los rendimientos sean algo más altos que hace unas semanas, mientras que los inversores no parecen especialmente temerosos de que los estrechos diferenciales o nuevas ventas de tipos afecten demasiado a sus rendimientos totales en el futuro. “Los datos sugieren que los inversores disponen de abundante liquidez para poner a trabajar, dado que los flujos hacia la renta fija no han empezado a repuntar hasta hace relativamente poco, tras varios trimestres de sequía en este sentido”, argumenta.

Por Funds Society, México

Por Funds Society, México