Janus Henderson Investors ha publicado los resultados de su informe Investor Survey 2024: Insights for a Brighter Future, que revela que la incertidumbre que rodea a las próximas elecciones presidenciales, la coyuntura económica y el entorno de tipos de interés ha llevado a algunos inversores a reducir el riesgo de sus carteras.

En particular, solo el 42% de los inversores encuestados se sienten muy satisfechos con su situación financiera actual, frente al 48% de hace un año, y dos de cada tres (67%) creen que el coste de la vida está aumentando más rápidamente que sus ingresos. “En tiempos como estos, todos los inversores deberían tener en cuenta que los cambios en una cartera diseñados para evitar la volatilidad a corto plazo a menudo pueden poner en peligro los objetivos a largo plazo. El ciclo de noticias se mueve a un ritmo increíble y los titulares pueden ser desconcertantes, pero la renta variable estadounidense se ha mantenido notablemente resistente ante los elevados niveles de incertidumbre”, señala Matt Sommer, responsable de Specialist Consulting Group de Janus Henderson Investors.

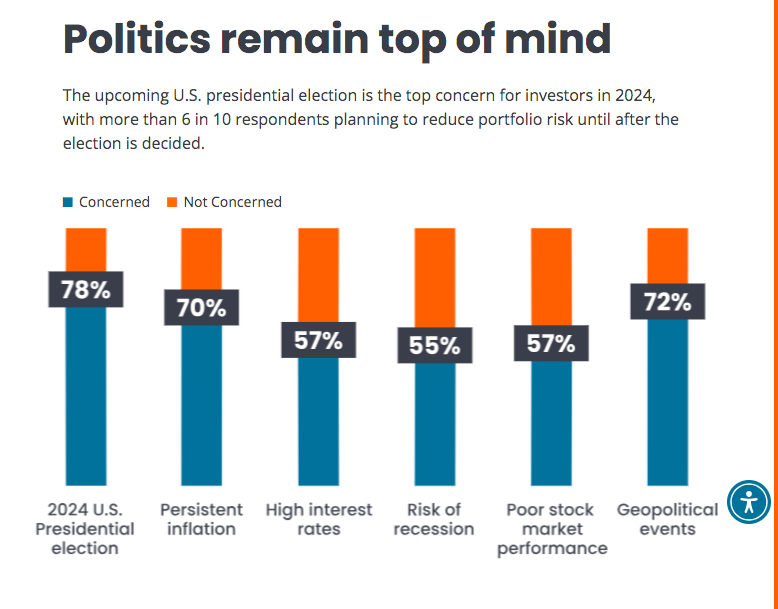

Según se refleja en el informe, las elecciones presidenciales preocupan más que la inflación y los tipos de interés. En un año electoral marcado por la agitación pesa claramente en las mentes de los inversores actuales, ya que el 78% de los encuestados están preocupados por cómo las próximas elecciones presidenciales pueden afectar a su situación financiera en los próximos 12 meses. De hecho, hay más encuestados preocupados por las elecciones que por la persistente inflación (70%), los elevados tipos de interés (57%), los malos resultados de la bolsa (57%) o una posible recesión (55%).

A más largo plazo, es decir en los próximos 10 años, las preocupaciones de los inversores están relacionadas con problemas sistémicos nacionales y mundiales más amplios. En concreto, por orden de relevancia, por el impacto a largo plazo de la creciente discordia política en EE.UU. (77%); el aumento del coste de la atención sanitaria (67%); la deuda nacional (66%); y las relaciones entre Estados Unidos y China (64%).

Menos renta variable y más gestión activa

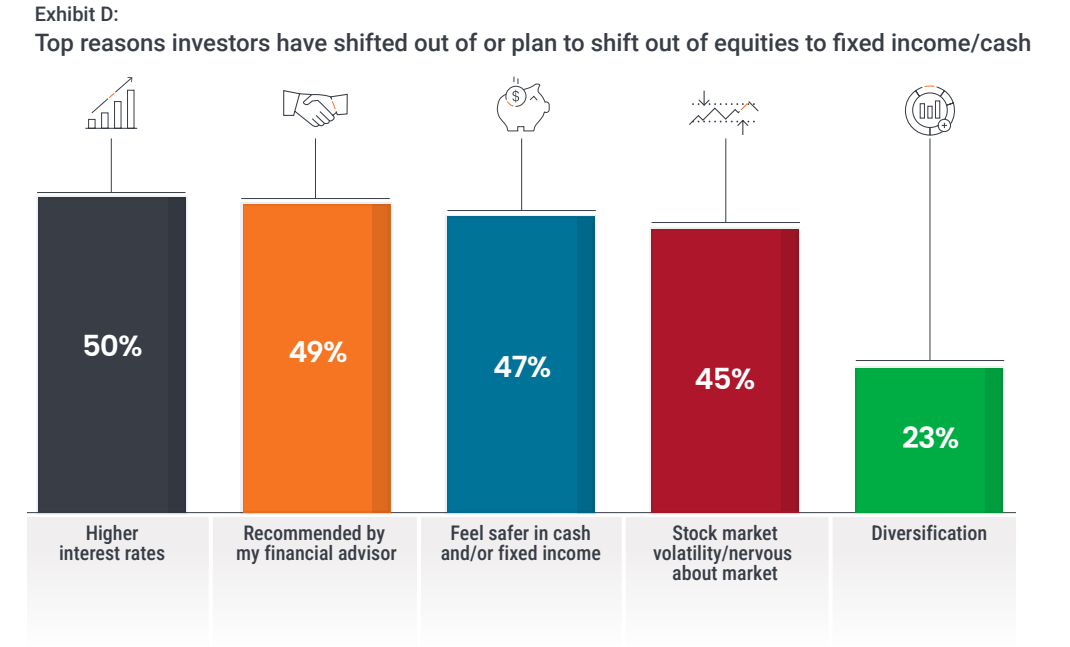

A la hora de valorar cuáles son las implicaciones en la inversión de este sentimiento, el informe apunta que los inversores han reducido su exposición a la renta variable. Durante los últimos 12 meses, el 33% de los encuestados ha cambiado activos de renta variable a efectivo o inversiones de renta fija y casi el mismo número de inversores (32%) afirma que tiene previsto cambiar activos de renta variable a efectivo o inversiones de renta fija en los próximos 12 meses.

“Entre las principales razones para abandonar la renta variable o planear hacerlo se encuentran la subida de los tipos de interés, siguiendo una recomendación de su asesor, y sintiéndose más seguros en efectivo o renta fija. Aunque casi la mitad de los encuestados (54%) afirma estar preparándose para una recesión, esta cifra es inferior al 65% de 2023”, explican desde la gestora.

En cambio, una tendencia que destaca es que la gestión activa sigue siendo demandada. Según indica el documento en sus conclusiones, en medio de una elevada incertidumbre, el 43% de los inversores que poseen fondos de inversión o ETFs afirman que prefieren una combinación equitativa de fondos activos y pasivos en su cartera, el 26% se inclina por los gestores activos, el 18% por los pasivos, el 10% no tiene ninguna preferencia y el 3% no estaba seguro.

Además, las áreas que los inversores consideran que representan las mejores oportunidades de inversión en los próximos años son la tecnología (73%), la sanidad/biotecnología (62%) y el sector inmobiliario (38%).

El riesgo de la IA

Una conclusión llamativa es que los inversores consideran que el riesgo de fraude por IA es una amenaza establecida. Casi tres de cada cuatro inversores (73%) creen que la IA aumenta en gran medida el riesgo de explotación financiera, y el 56% están muy o algo preocupados de que ellos o un ser querido puedan ser víctimas de explotación financiera. Los Millennials (66%) y los miembros de la Generación X (63%) son más propensos a estar preocupados por el fraude financiero que los Baby Boomers (48%) o los miembros de la Generación Silenciosa (43%).

En todas las generaciones, el 45% de los inversores que utilizan un asesor financiero afirman que su asesor ya les ha proporcionado recursos para ayudarles a evitar el fraude financiero, al 29% le gustaría que su asesor les proporcionara estos recursos y el 26% restante dice que no está interesado en estos recursos.

Según matiza la gestora, el sentimiento en torno a la IA no es totalmente negativo. Entre los que utilizan un asesor financiero o los que considerarían contratar uno en los próximos dos años, la mayoría se siente bien o neutral respecto a que su asesor utilice la tecnología de IA para crear contenidos educativos (85%) o para tareas administrativas (83%). Sin embargo, apunta el informe, el 36% se opondría a que su asesor utilizara la IA para hacer recomendaciones de inversión, y un 44% se sentiría molesto si supiera que su asesor utiliza la IA para responder a sus mensajes de texto o de correo electrónico.

Mayor satisfacción con los asesores financieros

Por último, la encuesta destaca que entre los inversores que trabajan con un asesor financiero, el 67% está muy satisfecho y el 31% algo satisfecho con su relación. En particular, cuando los asesores atienden las necesidades emocionales, la satisfacción del cliente mejora, ya que los factores asociados a niveles más altos de satisfacción incluyen:

- El asesor me da la tranquilidad de saber que voy por buen camino para alcanzar mis objetivos (citado por el 79% de los clientes “muy satisfechos”)

- Se preocupa por mí como persona, más allá de mi situación financiera (72%)

- Proporciona educación financiera (65%)

Destaca que el 42% de los inversores asesorados afirma que su asesor tiene 50 años o más, y dentro de este grupo, el 42% dijo que su asesor había abordado el tema de la planificación de la sucesión, el 25% no conocía los planes de su asesor, pero estaría interesado en saber más, y el 32% restante no veía la necesidad de abordar este tema.

“Los asesores financieros orientados al crecimiento deberían ver los retos a los que se enfrentan los inversores en esta era de elevada incertidumbre como una oportunidad para reforzar su propuesta de valor. Es evidente que los índices de satisfacción de los clientes son muy elevados entre los inversores asesorados, sin embargo, con muchos asesores acercándose a la jubilación, aquellos que sean capaces de generar confianza y diferenciarse basándose en ofrecer mejores experiencias a sus clientes se verán recompensados”, apunta Sommer.

Por Funds Society, Madrid

Por Funds Society, Madrid