El crecimiento de la industria de bienes de lujo continua a un ritmo lento, por lo que los analistas de Morningstar consideran que los valores del sector están, en gran medida, valorados en línea con su precio objetivo. Las cotizaciones descuentan una demanda a corto plazo más moderada, que difícilmente persistirá a largo plazo, ya que la industria del lujo generalmente se recupera rápidamente de las recesiones cíclicas, como revela el último Luxury Pulse de Morningstar.

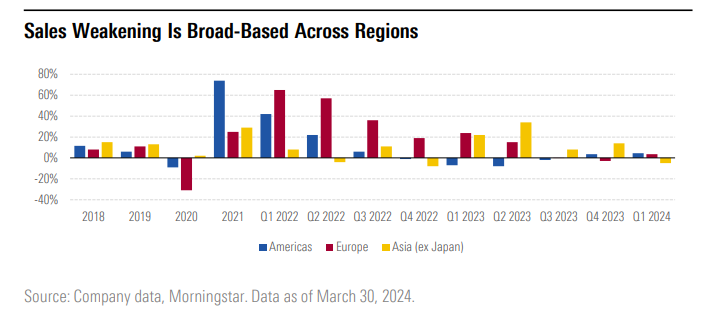

Las acciones del sector del lujo parecen estar correctamente valoradas, según el estudio, ya que este año el crecimiento ha continuado desacelerándose, con cierta debilidad en regiones como América, Asia (excluyendo Japón) y Europa, lo que ha puesto bajo presión las valoraciones de mercado.

Históricamente, el informe explica que las recesiones cíclicas del lujo no han durado más de uno o dos años y las recientes caídas bursátiles que han afectado a muchos títulos de calidad podrían representar una oportunidad de compra. “Mientras que algunos operadores del sector aún parecen caros, vemos valor en Kering, Swatch, Hugo Boss y Burberry» explica Jelena Sokolova, Senior Equity Analyst de Morningstar.

Desde la firma creen que los fuertes aumentos de precios en la industria en los últimos años han hecho que los bienes sean inaccesibles para los consumidores más aspiracionales (aquellos que rara vez compran productos de lujo), ya afectados por la crisis del costo de vida. Esto explica parte de la progresiva debilidad de la demanda. Ésta, si sigue a la baja, no ofrecerá mucho margen de mejora para la industria sin medidas importantes de reducción de costos, especialmente porque la rentabilidad de algunos jugadores está cerca de su pico, a juicio de Morningstar.

Una buena gestión de inventarios es cada vez más importante para los actores del lujo, según Morningstar, dado que los descuentos excesivos y la presencia en outlets pueden dañar la percepción de la marca. El crecimiento lento desde mediados de 2023 ha llevado a una rotación de inventario más lenta para la mayoría de los jugadores en la industria. En la firma creen que las empresas mejor posicionadas para evitar descuentos excesivos son aquellas con el mayor control sobre la distribución, lo que limita el riesgo de exceso de stock en el canal mayorista, y aquellas con balances sólidos (como Kering y LVMH), sin necesidad inmediata de liquidez.

Los artículos de baja rotación pueden gestionarse limitando la producción hasta que encuentren un comprador, lo que ayuda a mantener la integridad de los precios, pero afecta la generación de efectivo, por lo tanto, no está disponible como herramienta para empresas más débiles, en opinión de Morningstar.

Durante la primera mitad de este año, el gasto en marketing se mantuvo elevado en la industria y los costos se vieron afectados por la inflación y los vientos en contra de la moneda. Los márgenes han estado bajo presión para la mayoría de los jugadores, excepto Prada, que se beneficia de un fuerte impulso de marca que impulsa mejores densidades de ventas, especialmente para su marca más pequeña Miu Miu. Los márgenes se vieron más presionados para las marcas que necesitan invertir en reestructuraciones en un contexto de demanda más débil, como Kering.

Por Funds Society, México

Por Funds Society, México