La rentabilidad superior de las acciones estadounidenses de pequeña capitalización (small caps) frente a las de gran capitalización (large caps) tiende a ser cíclica, y cada ciclo dura una media de entre 8 y 12 años. Tras 14 años de rentabilidad relativa inferior a las acciones de gran capitalización, el actual ciclo de rentabilidad inferior de las acciones de pequeña capitalización está siendo largo desde el punto de vista histórico. De hecho, esta es ahora el segundo período más largo en más de 90 años en el que las acciones de pequeña capitalización han quedado rezagadas. Sin embargo, Jonathan Coleman, gestor de fondos de Janus Henderson, y Aaron Schaechterle, cogestor de fondos y analista financiero, creen que hay varios indicadores clave que sugieren que puede estar a punto de producirse un cambio de régimen. Coleman y Schaechterle están a cargo de las estrategias de pequeña capitalización de Janus Henderson US Venture Fund y Horizon Global Smaller Companies Fund.

Desde principios de julio del año pasado, cuando quedó claro que la inflación se estaba moderando y que era probable que la Reserva Federal de EE. UU. (Fed) bajara los tipos de interés, ambos expertos apuntan que las acciones estadounidenses de pequeña capitalización superaron en rentabilidad a las de gran capitalización (tanto por capitalización bursátil como por igual ponderación) en lo que va de año, hasta la corrección desencadenada por el «Liberation day» del 2 de abril. «Creemos que este es el comienzo de una tendencia a largo plazo que llevará a la que podría ser la próxima década de rentabilidad superior de las acciones de pequeña capitalización», afirman.

¿Qué factores podrían permitir un resurgimiento de las acciones de pequeña capitalización?

El potencial de un resurgimiento sostenido de las acciones de pequeña capitalización en las carteras globales está respaldado por varios factores clave:

- Ampliación del mercado: las tendencias históricas indican que las fases de alta concentración del mercado, como los de principios de la década de 1970 y comienzos de la década de 2000, suelen ir seguidos de períodos en las que el mercado se amplía, lo que beneficia a las empresas más pequeñas. La reciente alta concentración en las principales acciones del S&P 500 apunta a que podríamos estar entrando en una fase de este tipo, que suele coincidir con el inicio de un nuevo ciclo económico, que favorece a las acciones de pequeña capitalización.

- Trump 2.0: las acciones de pequeña capitalización se recuperaron tras las elecciones, movidas por un optimismo político similar al de 2016. A medida que las políticas se vayan aclarando, los inversores podrán identificar mejor a las empresas que están en condiciones de prosperar bajo el enfoque de la nueva Administración en la desregulación, la desglobalización y la bajada del impuesto de sociedades.

- Adopción de la IA: aunque la IA ha beneficiado considerablemente a las acciones de gran capitalización, las empresas de pequeña capitalización pueden beneficiarse enormemente del aumento de la eficiencia que puede proporcionar la IA. Dados sus menores márgenes de explotación, incluso una eficiencia ligeramente mayor podría propiciar un crecimiento sustancial de las ganancias para las empresas de pequeña capitalización.

- Crecimiento de los beneficios: se espera que las empresas de pequeña capitalización registren un repunte significativo en el crecimiento de las ganancias, superando a las empresas de mediana y gran capitalización, debido especialmente a que se benefician de un entorno político más favorable bajo la Administración Trump.

En resumen, es probable que una combinación de dinámicas de mercado, cambios en las políticas, avances tecnológicos y condiciones económicas favorables cree un entorno propicio para la rentabilidad superior de las small cap, lo que ofrece oportunidades de inversión atractivas.

¿Cómo de grande es la brecha de valoración actual entre las small cap y las large cap? ¿Está justificada?

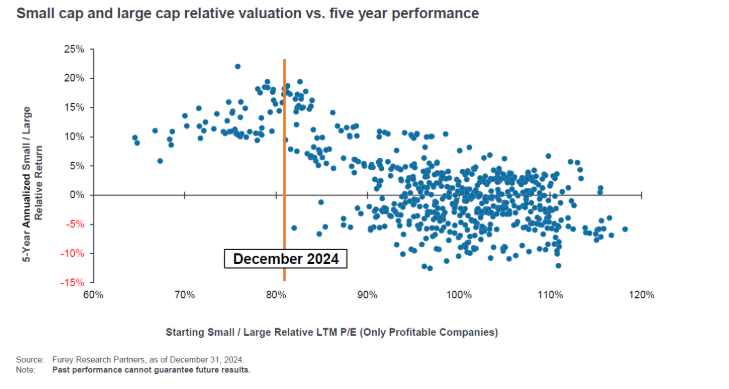

Además de los catalizadores anteriores, que podrían contribuir a un cambio de régimen de las acciones de gran capitalización a las de pequeña capitalización, nos vemos obligados por la valoración relativa de las small caps. A partir de los niveles actuales de descuento relativo, entre las acciones de pequeña capitalización y las de gran capitalización (como se muestra en el gráfico a continuación), las small caps han superado históricamente a las large cap en EE. UU. en una media del 10% (¡por año!) durante los cinco años siguientes y en no menos del 5% por año, como indican los «puntos» a la izquierda de la línea naranja. Creemos que (por las razones citadas anteriormente) podríamos estar al inicio de un período sostenido de rentabilidad superior de las acciones de pequeña capitalización frente a las de gran capitalización, y que el punto de entrada es atractivo desde el punto de vista histórico para los inversores a largo plazo.

¿En qué regiones geográficas/sectores ve más potencial alcista?

Vemos oportunidades en todo el mundo para las pequeñas empresas. Desde las elecciones de EE. UU., los inversores se han apresurado a invertir en acciones de pequeña capitalización de este país, anticipándose a las políticas favorables a las empresas que se esperan con el nuevo Gobierno. En conjunto, creemos que existe un amplio conjunto de oportunidades globales en las acciones de pequeña capitalización. En Japón, el regreso de la inflación y un nuevo enfoque de la gobernanza ha traído consigo una mejora de la rentabilidad, que se extiende a las empresas de pequeña capitalización, dado su potencial de mayor crecimiento. En Europa, las valoraciones atractivas desde el punto de vista histórico, otros mercados de pequeña capitalización y, especialmente, en comparación con las empresas más grandes, ofrecen un conjunto de oportunidades atractivas. Por último, las medidas de estímulo de China han decepcionado hasta ahora, pero creemos que esto refleja la intención de aprobar medidas más contundentes en 2025, lo que de nuevo beneficiaría enormemente a las small cap europeas y japonesas.

Desde el punto de vista sectorial, creemos que las empresas pequeñas, tanto en el sector industrial como en el de materiales, deberían beneficiarse considerablemente de la tendencia más amplia de desglobalización y relocalización, especialmente en EE. UU. si el presidente Trump sigue adelante con los aranceles propuestos sobre los bienes a escala global. Además, creemos que el sector salud debería beneficiarse de la aceleración de la innovación tanto en el ámbito terapéutico como en el de los dispositivos y la tecnología médicos. También somos favorables a la tendencia más amplia de la descarbonización; específicamente a los sectores y empresas que apoyarán la transición a la «electrificación de todo».

Dadas las políticas anunciadas por la nueva Administración Trump y la pausa en el ciclo de relajación de la Reserva Federal, ¿podrían las small cap estadounidenses presentar dinámicas diferentes con respecto a otras regiones geográficas? ¿Cómo podrían beneficiarse de la situación actual?

Seguimos siendo optimistas acerca de las perspectivas del mercado de pequeña capitalización, aunque vemos la posibilidad de volatilidad mientras los inversores esperan a ver qué propuestas podrá aprobar la Administración Trump. Algunas políticas, como la bajada del impuesto de sociedades, la desregulación y un entorno más favorable para las fusiones y adquisiciones, serían positivas para las empresas de pequeña capitalización, especialmente para el tipo de empresas rentables y de alta calidad que tenemos. Otras políticas propuestas, de aplicarse, podrían tener efectos negativos para ciertos sectores, mientras que los aranceles podrían empeorar la inflación.

¿Cuáles son las principales diferencias entre US Venture y Horizon Global Smaller Companies?

Las principales diferencias son las áreas geográficas de enfoque, la orientación al crecimiento y el enfoque de la selección de valores. Mientras que US Venture se basa principalmente en la selección fundamental bottom-up de valores para construir una cartera muy diversificada de empresas de crecimiento de pequeña capitalización de alta calidad, Horizon Global Smaller Companies utiliza un filtro cuantitativo propio para reducir el universo de acciones de pequeña capitalización global a un subconjunto más reducido de acciones regionales. Dentro de cada región (EE. UU., Europa, Asia sin Japón, Japón), los gestores de fondos regionales seleccionan valores dentro de su universo para incluirlos en la cartera más amplia. El proceso tiene como objetivo aprovechar toda la amplitud de oportunidades globales, al tiempo que se basa en la experiencia del mercado local para seleccionar finalmente las acciones de la cartera.

Dado el enfoque global y la orientación fundamental de Horizon Global Smaller Companies, apenas hay solapamientos en cuanto a posiciones subyacentes con US Venture. Sin embargo, ambas estrategias comparten una filosofía similar: encontrar empresas bien gestionadas y de alta calidad con una capacidad demostrada para reinvertir los excedentes de beneficios/flujos de caja en oportunidades de mayor rentabilidad que les permitan un crecimiento compuesto a un ritmo superior al del mercado.

Como resultado de su proceso de inversión, ¿cómo se posicionan las carteras para abordar el panorama de inversión actual?

Nos adherimos a nuestra filosofía y proceso a largo plazo, que tiene como objetivo invertir en empresas de crecimiento bien gestionadas con balances sólidos, flujos de caja libres saludables y altas rentabilidades del capital. Creemos que estas empresas pueden comportarse mejor a largo plazo, independientemente del contexto económico.

Otros factores que nos han permitido obtener una rentabilidad superior en lo que va de año y que creemos que seguirán funcionando a nuestro favor incluyen:

- Centrarse en empresas de mayor calidad: creemos que nuestro enfoque en empresas de crecimiento sostenible y autofinanciación seguirá viéndose recompensado.

- Evitar ganadores especulativos y fugaces: tras las elecciones estadounidenses, vimos focos de especulación en el mercado que llevaron a varias acciones «noticiosas» a valoraciones extremas. Muchos de estos ganadores fugaces en la euforia inmediatamente posterior a las elecciones han sufrido grandes caídas en lo que va de año, del 40% o más.

- Pagar «múltiplos del 13% al 19% por un crecimiento de los beneficios de esos mismos porcentajes»: un tema más amplio de la estrategia ha sido identificar oportunidades de inversión en empresas con un crecimiento de beneficios de entre el 13% y el 19% que cotizan a esos mismos múltiplos de beneficios.

Fuente: entrevista con Sean Carroll y Aaron Schaechterle después del Foro de Inversión de Denver (24-27 de febrero de 2025).

No hay garantía de que las tendencias pasadas vayan a continuar ni de que las previsiones vayan a cumplirse.

Información importante

Para profesionales financieros de EE.UU. que presten servicios a personas no estadounidenses. No para distribución posterior.

Las rentabilidades pasadas no predicen rentabilidades futuras. Los datos de rentabilidad no tienen en cuenta las comisiones y gastos derivados de la emisión y reembolso de participaciones. El valor de una inversión y los ingresos derivados de ella pueden tanto bajar como subir, y es posible que no recuperes el importe invertido originalmente. Los supuestos y desgravaciones fiscales dependen de las circunstancias particulares de cada inversor y pueden cambiar si cambian esas circunstancias o la legislación. Si inviertes a través de un proveedor externo, te aconsejamos que consultes directamente con él, ya que los gastos, la rentabilidad y las condiciones pueden diferir sustancialmente. Nada de lo contenido en este documento pretende ni debe interpretarse como asesoramiento. Este documento no es una recomendación para vender o comprar ninguna inversión. No forma parte de ningún contrato de compraventa de ninguna inversión. Los valores incluidos en este documento no están inscritos en el Registro de Valores Extranjeros de la Superintendencia de Valores y Seguros para su oferta pública y, por lo tanto, el uso de este documento es sólo para fines de información general. Cualquier solicitud de inversión se realizará únicamente sobre la base de la información contenida en el folleto del Fondo (incluidos todos los documentos de cobertura pertinentes), que contendrá restricciones a la inversión. Se trata de una comunicación de marketing. Por favor, consulta el folleto del OICVM y el documento de datos fundamentales antes de tomar cualquier decisión de inversión definitiva. Para aspectos relacionados con la sostenibilidad, accede a Janushenderson.com. Podemos grabar las llamadas telefónicas para nuestra protección mutua, para mejorar el servicio al cliente y a efectos de mantenimiento de registros reglamentarios.Con efectos a partir del 1 de enero de 2023, el documento de datos fundamentales para el inversor (KIID) pasó a denominarse documento de datos fundamentales (KID), excepto en el Reino Unido, donde los inversores deben seguir consultando el KIID.

Fondo Janus Henderson

El Janus Henderson Fund (el «Fondo») es una SICAV luxemburguesa constituida el 26 de septiembre de 2000, gestionada por Janus Henderson Investors Europe S.A. Pueden obtenerse copias del Folleto del Fondo, del Documento de Datos Fundamentales, de los Estatutos y de los informes anuales y semestrales en inglés y en otros idiomas locales, según se requiera, en www.janushenderson.com. Estos documentos también pueden obtenerse gratuitamente en el domicilio social de la Sociedad en 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo. También pueden obtenerse gratuitamente de los Agentes de Facilidades locales y del representante y agente de pagos suizo. Janus Henderson Investors Europe S.A. («JHIESA»), 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo, es el Agente de Servicios en Austria, Bélgica, Alemania, Irlanda, Malta, Portugal, Suecia y Liechtenstein. FE fundinfo (Luxembourg) S.à.r.l., 6 Boulevard des Lumières, Belvaux, 4369 Luxemburgo, es el Agente de Servicios en Dinamarca, Finlandia, Islandia, Países Bajos y Noruega. State Street Bank International GmbH – Succursale Italia, Société Générale Securities Services S.p.A (SGSS S.p.A), Allfunds Bank S.A.U filiale di Milano, Caceis Bank Italy Branch, y Banca Sella Holding S.p.A. son los Subagentes de transferencias para Italia. Allfunds Bank S.A., Estafeta 6, La Moraleja, Complejo Plaza de la Fuente, Alcobendas 28109, Madrid, España, es el Agente de Facilitación en España. El Folleto Extracto, los documentos de información clave, los Estatutos de la Sociedad, así como los informes anuales y semestrales, pueden obtenerse gratuitamente del Representante Suizo. El Representante en Suiza es FIRST INDEPENDENT FUND SERVICES LTD., Feldeggstrasse 12, CH-8008 Zúrich. El Agente de Pagos en Suiza es Banque Cantonale de Genève, 17, quai de l’Ile, CH-1204 Ginebra. Con respecto a las participaciones ofrecidas en Suiza, el lugar de ejecución es el domicilio social del representante. El lugar de jurisdicción es el domicilio social del representante o el domicilio social o lugar de residencia del inversor. El resumen de los Derechos del Inversor está disponible en inglés en https://www.janushenderson.com/summary-of-investors-rights-english. Janus Henderson Investors Europe S.A. puede decidir poner fin a los acuerdos de comercialización de este Organismo de Inversión Colectiva de conformidad con la normativa correspondiente.

Fondo Janus Henderson Horizon

El Janus Henderson Horizon Fund (el «Fondo») es una SICAV luxemburguesa constituida el 30 de mayo de 1985, gestionada por Janus Henderson Investors Europe S.A. Pueden obtenerse copias del Folleto del Fondo, del Documento de Datos Fundamentales, de los Estatutos y de los informes anuales y semestrales en inglés y en otros idiomas locales, según se requiera, en www.janushenderson.com. Estos documentos también pueden obtenerse gratuitamente en el domicilio social de la Sociedad en 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo. También pueden obtenerse gratuitamente de los Agentes de Facilidades locales y del representante y agente de pagos suizo. Janus Henderson Investors Europe S.A. («JHIESA»), 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo, es el Agente de Servicios en Alemania, Austria, Bélgica, Irlanda, Malta, Portugal, Suecia y Liechtenstein. JHIESA es también el Agente de Facilidades para Francia (Sub – AT es CACEIS). FE fundinfo (Luxembourg) S.à.r.l., 6 Boulevard des Lumières, Belvaux, 4369 Luxemburgo, es el Agente de Facilidades en Dinamarca, Finlandia, Islandia, Países Bajos, Noruega, Polonia y Grecia. State Street Bank International GmbH – Succursale Italia, Société Générale Securities Services S.p.A (SGSS S.p.A), Allfunds Bank S.A.U filiale di Milano, Caceis Bank Italy Branch, y Banca Sella Holding S.p.A. son los Subagentes de transferencias para Italia. Allfunds Bank S.A., Estafeta 6, La Moraleja, Complejo Plaza de la Fuente, Alcobendas 28109, Madrid, España, es el Agente de Facilitación en España. El Folleto Extracto, los documentos de información clave, los Estatutos de la Sociedad, así como los informes anuales y semestrales pueden obtenerse gratuitamente del Representante en Suiza. El Folleto Extracto, los documentos de información clave, los Estatutos de la Sociedad, así como los informes anuales y semestrales pueden obtenerse gratuitamente del Representante Suizo. El Representante en Suiza es FIRST INDEPENDENT FUND SERVICES LTD., Feldeggstrasse 12, CH-8008 Zúrich. El Agente de Pagos en Suiza es Banque Cantonale de Genève, 17, quai de l’Ile, CH-1204 Ginebra. Con respecto a las participaciones ofrecidas en Suiza, el lugar de ejecución es el domicilio social del representante. El lugar de jurisdicción es el domicilio social del representante o el domicilio social o lugar de residencia del inversor. El Representante en Hong Kong es Janus Henderson Investors Hong Kong Limited de Suites 706-707, Chater House, 8 Connaught Road Central, Central, Hong Kong. Janus Henderson Investors (Singapore) Limited (Registro Mercantil nº 199700782N), cuyo domicilio social se encuentra en 138, Market Street #34-03/04, CapitaGreen, Singapur 048946, Singapur (Tel: 65 6813 1000). El resumen de los Derechos de los Inversores está disponible en inglés en https://www.janushenderson.com/summary-of-investors-rights-english. Janus Henderson Investors Europe S.A. puede decidir poner fin a los acuerdos de comercialización de este Sistema de Inversión Colectiva de conformidad con la normativa correspondiente.

Janus Henderson Capital Funds plc

Janus Henderson Capital Funds Plc es un OICVM constituido conforme a la legislación irlandesa, con responsabilidad segregada entre fondos. Se advierte a los inversores de que sólo deben realizar sus inversiones basándose en el Folleto más reciente, que contiene información sobre comisiones, gastos y riesgos, y que está disponible en todos los distribuidores y agentes de pagos/instalaciones, por lo que debe leerse detenidamente. La inversión en el fondo puede no ser adecuada para todos los inversores y no está disponible para todos los inversores en todas las jurisdicciones; no está disponible para personas estadounidenses. La tasa de rendimiento puede variar y el valor principal de una inversión fluctuará debido a los movimientos del mercado y de las divisas. Las acciones, si se reembolsan, pueden valer más o menos que su coste original. No se trata de una solicitud de venta de acciones y nada de lo aquí expuesto pretende equivaler a asesoramiento en materia de inversión.

El Prospecto Extracto, los documentos de información clave, los Estatutos de la Sociedad y los informes anuales y semestrales pueden obtenerse gratuitamente del Representante en Suiza. El Folleto Extracto, los documentos de información clave, los Estatutos de la Sociedad y los informes anuales y semestrales pueden obtenerse gratuitamente del Representante Suizo. El Representante en Suiza es FIRST INDEPENDENT FUND SERVICES LTD., Feldeggstrasse 12, CH-8008 Zúrich. El Agente de Pagos en Suiza es Banque Cantonale de Genève, 17, quai de l’Ile, CH-1204 Ginebra. Con respecto a las participaciones ofrecidas en Suiza, el lugar de ejecución es el domicilio social del representante. El lugar de jurisdicción es el domicilio social del representante o el domicilio social o lugar de residencia del inversor. Los últimos precios de las acciones pueden consultarse en www.fundinfo.com Para uso exclusivo de inversores cualificados, institucionales y clientes mayoristas. En www.janushenderson.com se pueden obtener copias del folleto del Fondo, del Documento de Datos Fundamentales, de los estatutos y de los informes anuales y semestrales en inglés y en otros idiomas locales, según se requiera. Estos documentos también pueden obtenerse gratuitamente en la Oficina Registrada de la Sociedad en 10 Earlsfort Terrace, Dublín 2, Irlanda. También pueden obtenerse gratuitamente de los Agentes de Facilidades locales y del representante y agente de pagos suizo. Janus Henderson Investors Europe S.A. («JHIESA»), 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo, es el Agente de Servicios en Austria, Bélgica, Alemania, Portugal, Suecia, Liechtenstein y Luxemburgo. JHIESA es también el Agente de Facilidades para Francia (Sub – AT es CACEIS). FE fundinfo (Luxembourg) S.à.r.l., 6 Boulevard des Lumières, Belvaux, 4369 Luxemburgo, es el Agente de Facilidades en Dinamarca, Finlandia, Países Bajos, Noruega y Grecia. State Street Bank International GmbH – Succursale Italia, Société Générale Securities Services S.p.A (SGSS S.p.A), Allfunds Bank S.A.U filiale di Milano, Caceis Bank Italy Branch, y Banca Sella Holding S.p.A. son los Subagentes de transferencias para Italia. Allfunds Bank S.A., Estafeta 6, La Moraleja, Complejo Plaza de la Fuente, Alcobendas 28109, Madrid, España es el Agente de Facilitación en España. El Representante en Hong Kong es Janus Henderson Investors Hong Kong Limited de Suites 706-707, Chater House, 8 Connaught Road Central, Central, Hong Kong. Janus Henderson Investors (Singapore) Limited (Registro Mercantil nº 199700782N), cuyo domicilio social se encuentra en 138, Market Street #34-03/04, CapitaGreen, Singapur 048946, Singapur (Tel: 65 6813 1000). Janus Henderson Investors no permite ni autoriza la difusión de este documento a otras personas que no tengan la condición de inversores profesionales. El resumen de los Derechos de los Inversores está disponible en inglés en https://www.janushenderson.com/summary-of-investors-rights-english. Janus Henderson Investors Europe S.A. podrá decidir poner fin a los acuerdos de comercialización de esta Institución de Inversión Colectiva de conformidad con la normativa correspondiente.

Emitido por Janus Henderson Investors. Janus Henderson Investors es el nombre bajo el que Janus Henderson Investors International Limited (n.º de registro 3594615), Janus Henderson Investors UK Limited (n.º de registro 906355), Janus Henderson Fund Management UK Limited (n.º de registro 2678531) proporcionan productos y servicios de inversión. 2678531), (registradas en Inglaterra y Gales en 201 Bishopsgate, Londres EC2M 3AE y reguladas por la Autoridad de Conducta Financiera), Tabula Investment Management Limited (reg. nº 11286661 en 10 Norwich Street, Londres, Reino Unido, EC4A 1BD y regulada por la Autoridad de Conducta Financiera) y Janus Henderson Investors Europe S.A. (reg. nº. B22848 en 78, Avenue de la Liberté, L-1930 Luxemburgo, Luxemburgo y regulada por la Commission de Surveillance du Secteur Financier). Janus Henderson es una marca comercial de Janus Henderson Group plc o de una de sus filiales. © Janus Henderson Group plc. Para obtener más información o localizar los datos de contacto del representante de Janus Henderson Investors de tu país, visita www.janushenderson.com.

D10295

Por Funds Society

Por Funds Society