Los primeros meses de la nueva presidencia estadounidense están generando inestabilidad e incertidumbre, lo que ya se refleja en la macroeconomía: las ventas minoristas han mostrado signos de desaceleración y el sector servicios ha perdido tracción. Esto se debe, en gran parte, a la incertidumbre que la imprevisibilidad de Donald Trump transmite, especialmente a las familias, pero también a los empresarios.

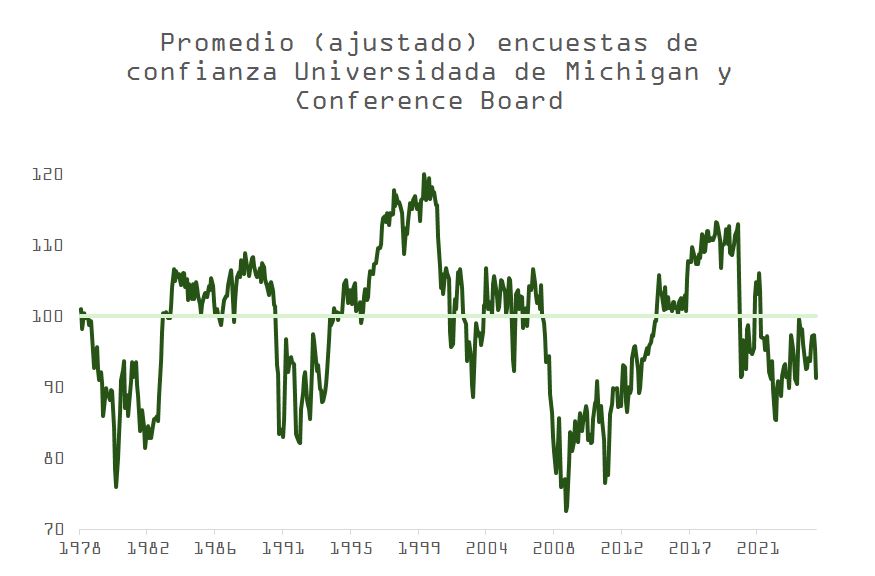

Hace unas semanas analizábamos cómo la ideología política influye en la percepción del bienestar económico y financiero de los hogares estadounidenses. Un reflejo de esto es el fuerte aumento de las expectativas de inflación en la encuesta de la Universidad de Michigan, que ha alcanzado sus niveles más altos en tres años.

Si combinamos los dos principales indicadores de confianza (el de la Universidad de Michigan y el del Conference Board, este último menos volátil ante fluctuaciones en los precios) y los ajustamos a una media histórica de 100, se observa un claro deterioro en la percepción de los ciudadanos sobre su futuro financiero. La primera actualización del índice del Conference Board tras la victoria de Trump, publicada el martes, registró su mayor caída desde agosto de 2021.

Impacto en los mercados financieros

Este pesimismo ha tenido repercusiones directas en los mercados. Contra todo pronóstico, y a diferencia de lo anticipado por los estrategas en noviembre, la rentabilidad del bono del Tesoro ha caído del 4,6% en diciembre al 4,3%. El bitcoin, que había subido de 70.000 dólares a más de 100.000 en anticipación a la victoria de Trump, perdió el soporte clave de 90.000 dólares. Mientras tanto, el dólar, que el presidente buscaba fortalecer, ha mostrado una notable debilidad, y el S&P 500 ha retrocedido a niveles previos a las elecciones.

Los inversores han optado por posiciones más defensivas, como se refleja en la rotación de carteras: las acciones de consumo cíclico, más expuestas a los aranceles, han sido relegadas en favor de sectores menos vulnerables.

Además, la incertidumbre se mantiene alta debido a la inminente expiración de la prórroga, el próximo 4 de marzo, sobre la aplicación de aranceles del 25% a importaciones mexicanas (16% del total de importaciones de EE. UU.) y canadienses (13%). Asimismo, se espera un anuncio similar respecto al comercio con Europa en abril, cuando Trump reciba el informe elaborado por Greer, Bessent y Lutnick.

La estrategia de Elon Musk en el sector público

La incertidumbre también se ha visto acentuada por las medidas anunciadas por el Departamento de Eficiencia Gubernamental (DOGE), liderado por Elon Musk.

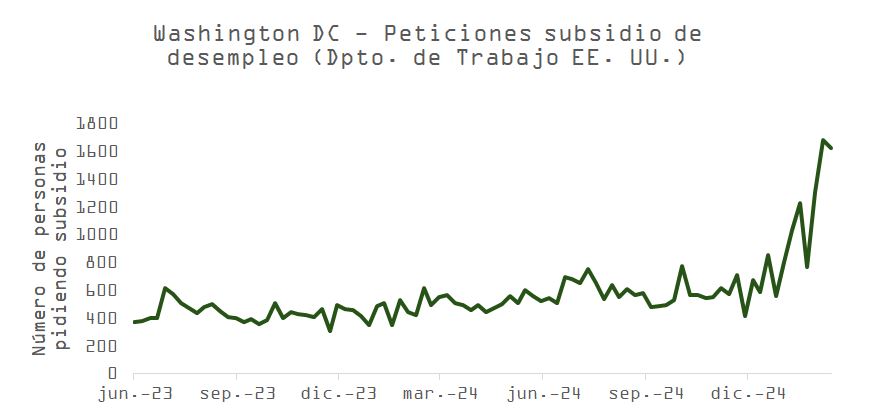

Un artículo del Wall Street Journal detalla que el plan contempla la eliminación de 450.000 empleos públicos, incluyendo 200.000 despidos de empleados en período probatorio, 200.000 jubilaciones que no serán reemplazadas y 75.000 bajas incentivadas. En consecuencia, el gráfico de solicitudes de subsidio por desempleo en Washington, donde el 10% de la fuerza laboral trabaja para el Gobierno, ha sido ampliamente seguido por los inversores. Sin embargo, si se observa la escala, el impacto parece estar siendo sobredimensionado. Incluso en el escenario extremo de que estos recortes se ejecuten en su totalidad, solo representarían el 0,26% del empleo total.

Cambio de sentimiento en los mercados

Los recortes de tasas de interés del verano pasado, la expectativa de la victoria de Trump desde septiembre y la relajación de las condiciones financieras habían permitido a EE. UU. destacarse entre los mercados desarrollados, generando un optimismo que impulsó los activos de riesgo. Sin embargo, lo que hemos visto desde enero parece ser una “venta de la noticia”.

El ruido generado por las primeras decisiones de Trump en comercio e inmigración, sumado a los esfuerzos de Musk por recortar el gasto público sin mucho margen de maniobra, han obligado a los economistas a replantearse sus proyecciones de crecimiento del PIB.

Para 2025, las estimaciones iniciales apuntaban a un 2,1%, en contraste con las previsiones más conservadoras de enero de 2023 y 2024 (+1,3% y +0,3%, respectivamente). Esto deja poco margen de error.

En este contexto, algunos factores han motivado un rebalanceo de carteras institucionales, disminuyendo la exposición a EE. UU. para aumentarla en la zona euro. Las noticias sobre DeepSeek, las diferencias de valoración y posicionamiento institucional, y ciertas mejoras en el panorama global (menores costos energéticos, un resultado favorable en las elecciones en Alemania, balances más sólidos de familias y bancos) han llevado a los gestores a ajustar su la composición de sus carteras.

Según la encuesta de enero de Merrill Lynch, se ha producido el mayor incremento en 25 años en la exposición a renta variable de la eurozona, pasando de una infraponderación del 22% a una ligera sobreponderación del 1%. Mientras tanto, los Siete Magníficos han registrado un rendimiento relativo un 10% inferior al del resto del S&P 500 en lo que va del año. Además, los grandes fondos de EE. UU. presentan su mayor infraponderación en tecnológicas en 16 años, con posiciones cortas en gigantes como Apple (AAPL), Microsoft (MSFT), Nvidia (NVDA), Amazon (AMZN) y Google (GOOG).

Factores de riesgo y perspectivas

Los resultados de Nvidia fueron buenos, aunque no espectaculares. Las inversiones en centros de datos e inteligencia artificial seguirán creciendo en 2025 a un ritmo de más de 300.000 millones de dólares, mientras que la amenaza de DeepSeek sobre los márgenes de estas empresas parece menos inminente de lo previsto. Además, las valoraciones no se acercan a la exuberancia de 1999-2000. Después del castigo sufrido el jueves, Nvidia cotiza a un múltiplo precio/beneficios 2027 de solo 21x, con los objetivos de ventas para este año presentando muy poco riesgo.

Por otro lado, Europa ya no es un mercado barato y sigue enfrentando problemas estructurales, como baja productividad, menor profundidad en sus mercados de capitales y fragmentación política, lo que dificulta mejoras sostenibles en el retorno sobre el capital (ROE).

En Estados Unidos, aunque las ventas minoristas y las vacantes de empleo sugieren cierta desaceleración, los índices ISM aún se mantienen por encima de 50, y las proyecciones de crecimiento del GDPNow de Atlanta y Nowcast de Nueva York siguen en niveles superiores a la tendencia (2,95%-2,34%).

Mientras tanto, el reciente repunte en las exportaciones de China y Europa, así como la mejora en la actividad industrial, podrían haber sido impulsados por la anticipación de sanciones comerciales, lo que plantea la posibilidad de que esta tendencia pierda fuerza en los próximos meses.

A pesar de la incertidumbre y la volatilidad esperada, la pendiente positiva de la curva de rendimientos sigue pronosticando crecimiento en beneficios por acción (BPA), y la liquidez es suficiente para sostener la inversión, con la oferta monetaria (M2) y el crédito en tasas interanuales positivas.

Conclusión

El equilibrio actual sigue siendo inestable. El mercado estadounidense ha entrado en una zona de sobreventa, con las acciones de consumo estable apreciándose un 13% frente a las de consumo cíclico en lo que va del mes.

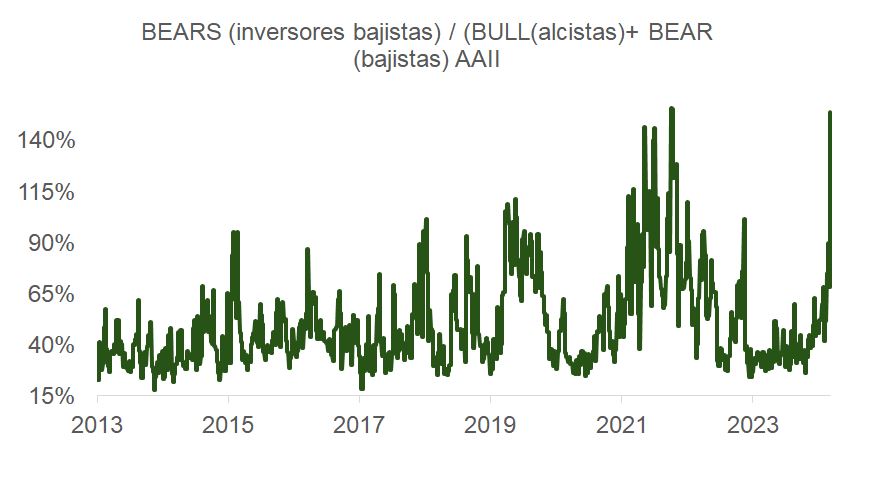

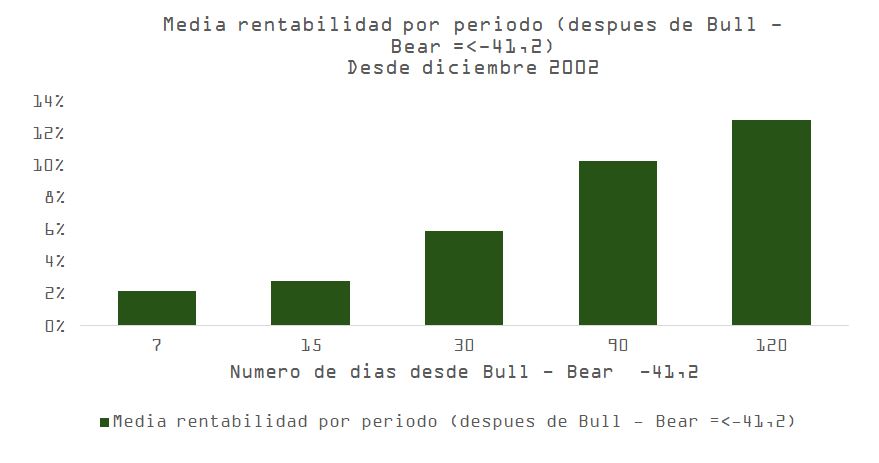

Además, la última actualización de la encuesta entre inversores minoristas (Bull-Bear) ha registrado una de las caídas más pronunciadas desde su creación, con una lectura entre el 2% de las más pesimistas de los últimos 20 años y que, históricamente, ha anticipado rentabilidades positivas en horizontes de 7, 15, 30, 90 y 120 días.

En este contexto, las próximas decisiones de la administración Trump y su “teatro” de sanciones y aranceles seguirán siendo clave para definir la dirección de los mercados.

Por Fernando de Frutos

Por Fernando de Frutos

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera