A partir de una exhaustiva reflexión sobre los acontecimientos que se han producido en 2022, y a pesar de la incertidumbre, los expertos de iCapital pronostican cómo se comportará la economía a través del Informe de tendencias 2023, tomando como referencia cuatro factores fundamentales: monetario, renta fija, renta variable y divisas.

“2022 nos ha enseñado que la globalización puede dar al traste el modelo económico occidental y frustrar cualquier intento de dirigirnos hacia una transición económica más sostenible”, explica Guillermo Santos Aramburo, socio de iCapital y coordinador del Informe 2023, Riesgos y Oportunidades para los mercados financieros.

Asistimos a un proceso de pérdida de influencia de países y áreas geográficas que han mantenido su hegemonía durante más de un siglo, para dar paso a potencias emergentes como es el caso de Asia. Se está produciendo un desequilibrio de poderes en el que, claramente, Asia tiene las de ganar.

Las consecuencias de la pandemia de COVID-19, en 2020, la crisis logística global, el conflicto bélico entre Rusia y Ucrania y la consecuente crisis energética han provocado situaciones que no se veían en la economía global desde hace años: inflación y subidas agresivas de los tipos de interés por parte de la Fed y el Banco Central Europeo.

Los resultados de estas medidas aún están por conocer, pero lo que sí es segura es la incertidumbre que se ha generado entre los inversores, un mazazo a la renta fija, que siempre había sido el refugio de los más conservadores, y un escenario en el que todo puede ocurrir.

Renta fija y cash frente a activos de riesgo

Los analistas de iCapital han establecido una serie de tendencias, basándose en cuatro factores básicos:

Monetario

Las alzas de tipos de los bancos centrales occidentales hacen cada vez más atractivas las inversiones en depósitos y activos a corto plazo como pagarés. Especialmente en dólar existe ahora un plus de rentabilidad debido a la inversión de la curva de tipos (mayor tipo a corto que a largo).

En euro pueden conseguirse rentabilidades seguras y atractivas a corto plazo en letras y pagarés de máxima calidad crediticia. Por primera vez desde hace muchos años, la inversión refugio del cash está bien remunerada.

Renta fija

Un entorno de desaceleración económica junto con, posiblemente, peak inflation y peak haw kishness por parte de los bancos centrales, parece idóneo para la inversión en treasuries. Factores adicionales que suman al atractivo son el posicionamiento negativo de los inversores y la extrema caída histórica sufrida por estos.

Un entorno de desaceleración de la inflación podría traer de vuelta la correlación negativa entre bonos y equity, con lo que los treasuries podrían recuperar su utilidad en las carteras como activo que las equilibra.

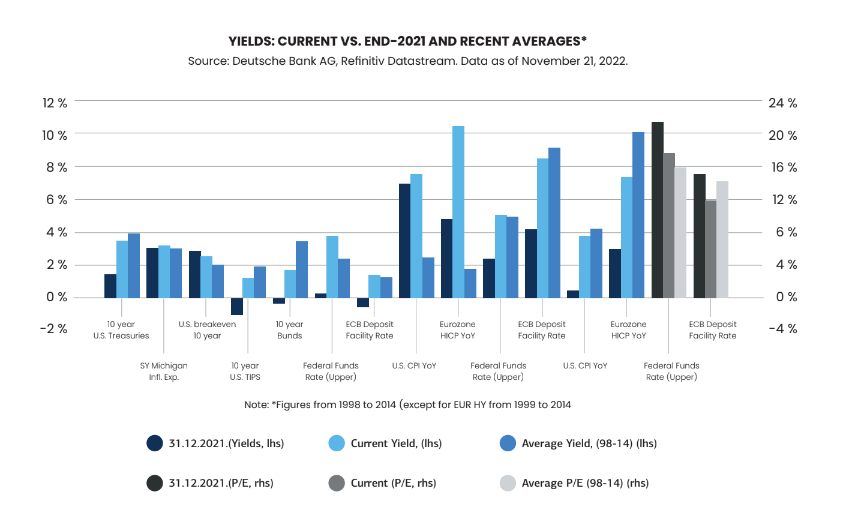

La visión sobre el crédito es igualmente constructiva. Las valoraciones no han llegado a niveles extremos de screaming buy pero descuentan niveles de impagos que resulta difícil de imaginar. Al mismo tiempo, el crédito (con grado de inversión y high yield) ofrece unas yield (YTW) o rentabilidades que hace más de una década que no se veían: 4,5% y 9% respectivamente.

Renta variable

Las valoraciones han mejorado, pero están en fair value. La macro seguirá deteriorándose. El ajuste a la baja en las estimaciones de beneficios apenas ha comenzado. Siguen siendo demasiado elevadas y tendrán que revisarse a la baja conforme las empresas reconozcan el deterioro de los fundamentales.

El posicionamiento es cauto entre inversores institucionales, pero no entre los minoristas. Y, en cualquier caso, un sentimiento negativo no es una condición suficiente por sí sola para que el mercado haga suelo.

Los mercados se alejan del famoso TINA (There Is No Alternative), para apostar más por renta fija y cash, que comienzan a ser competidores atractivos para los activos de riesgo.

Divisas

En el dólar, por el contrario, la visión a medio plazo es negativa. La divisa americana está sobrevalorada y el posicionamiento de los inversores es alto en términos históricos. El factor que podría catalizar su vuelta podría ser que el mercado deje de descontar nuevas subidas de tipos.

A corto plazo, principalmente si los activos de riesgo siguen corrigiendo, el dólar podría disfrutar de una última fase de fortaleza, dada la naturaleza de baja beta o defensiva de la divisa.

Por Funds Society, Madrid

Por Funds Society, Madrid