La publicación del ISM Servicios, cuya fortaleza contrastaba con las lecturas de índices comparables confeccionados por S&P y JP Morgan, enfrió el ánimo de los inversores dando solidez a las resistencias técnicas que explicábamos en nuestra última nota.

El PMI de servicios sorprendió al alza en 2,1 puntos, situándose en zona de expansión (56,5). Por otra parte, los pedidos de exportación y los nuevos pedidos, que se mantienen en un saludable nivel de 56, retrocedieron. Aun así, los subíndices de actividad empresarial, importaciones y empleo subieron, dejando de manifiesto que la actividad en sectores terciarios (73% del 6,3% que en octubre arrojó la serie de IPC subyacente) seguirá dificultando la tarea de la Fed.

El dinamismo del mercado laboral y la solidez de los servicios recortan la probabilidad de un giro en el discurso de Powell, a la vez que aumentan el riesgo de ocurrencia de un “error de cálculo” que llevaría al banco central estadounidense a sobreactuar. En un contexto como el actual, las buenas noticias macro son malas para el precio de los activos de riesgo. Con valoraciones cerca de los 18x y una prima de riesgo en zona de mínimos de los últimos años, las acciones necesitan de tipos largos a la baja para evitar la compresión en múltiplos.

Las dudas acerca del desempeño en activos de riesgo es un denominador común en los documentos de estrategia para 2023. Repasando los informes de expectativas de inversión, publicados tradicionalmente en estas fechas por las grandes casas de análisis, identificamos una línea argumental que apunta a un 2023 de dos mitades bien diferentes. Una primera parte complicada para las acciones, que podría registrar caídas de doble dígito en el precio de los índices bursátiles acompañando a una hipotética recesión, y unos bancos centrales que mantendrán la tensión en sus políticas monetarias. La inflación caerá, como se intuye de la actualización del índice Manheim de precio de coches usados, que se desplomó hasta los niveles más bajos desde agosto 2021, y del ajuste a la baja en los costes salariales unitarios para el tercer trimestre desde el 3,1% hasta el 2,4%. Sin embargo, no será lo suficiente como para convencer a la Fed de revisar su hoja de ruta. Por lo tanto, la demanda agregada se contraerá en 2023 obligando a los analistas a tirar la toalla y recortar sus estimaciones de crecimiento en beneficios (mientras que los estrategas apuestan ya por 215 dólares por acción los analistas están aún en 230 dólares).

Y un segundo tramo que reflejaría la capacidad anticipatoria de los inversores respecto a un suelo en actividad económica, el giro hacia la laxitud respecto a tipos y unas expectativas de crecimiento en beneficios que ya tendrían en cuenta la comprensión en márgenes que experimentaremos los próximos meses. En EE.UU. las recesiones duran de media unos 10 meses aproximadamente y la bolsa suele encontrar un suelo de unos 4-5 meses antes del fin de la contracción, lo que situaría el inicio de un nuevo mercado alcista en algún momento de la segunda parte del año que viene.

No obstante, como hemos sufrido todos los que llevamos tiempo jugando este juego, el mercado se las suele arreglar para sorprender de la forma más dolorosa al mayor número posible de inversores. Por eso, aunque el pronóstico de los mejores estrategas tiene sentido, y tiendo a compartirlo, siempre es interesante apartarse del consenso y hacer de abogado del diablo.

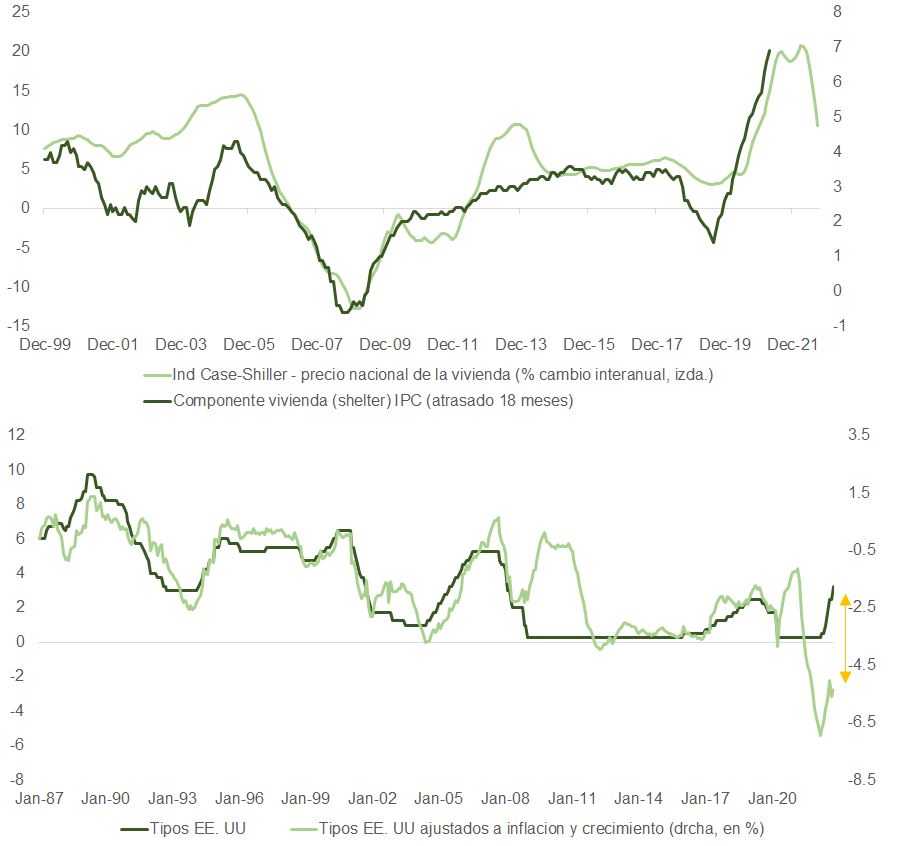

Los futuros mantienen su apuesta respecto a una tasa terminal cerca del 5% en mayo con dos recortes de 0,25% a finales de 2023 y algunos más en 2024. Esta proyección puede resultar excesivamente optimista. Aunque Jerome Powell expresaba su satisfacción en el Instituto Brookings ante los primeros indicios de moderación en el coste de la vivienda, sus efectos no se dejarán notar con claridad sobre el IPC hasta mediados del año que viene. La historia demuestra (como podemos observar en la segunda gráfica, abajo) que el mejor indicador para intuir el pico de fed funds no son tanto los titulares que nos dejan los miembros de la Fed, sino el nivel de tipos ajustados a inflación asociados con el crecimiento en PIB. Y, de acuerdo con está métrica, la situación podría ponerse bastante más fea para los inversores si el PCE o el PIB no se desinflan rápidamente.

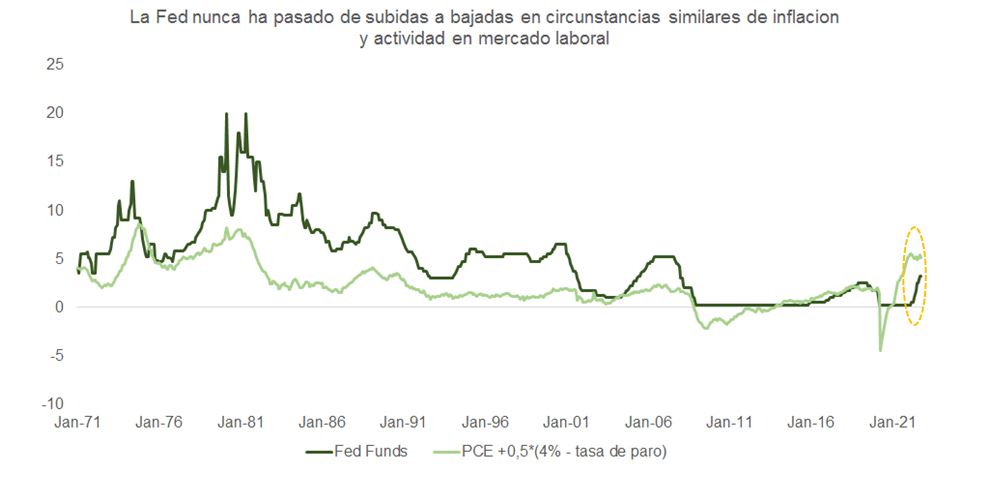

Una conclusión similar a la que llega John Hussman, y que demuestra con una aritmética bastante sencilla, es que si Powell pasa pronto de las subidas a las bajadas, será el primer presidente de la Fed en hacerlo en circunstancias como las actuales.

A pesar del riesgo de un freno a la actividad económica más pronunciado sobre el que vuelve a alertar el FMI, las empresas que recientemente han participado en conferencias o eventos públicos continúan transmitiendo un mensaje de tranquilidad y resiliencia.

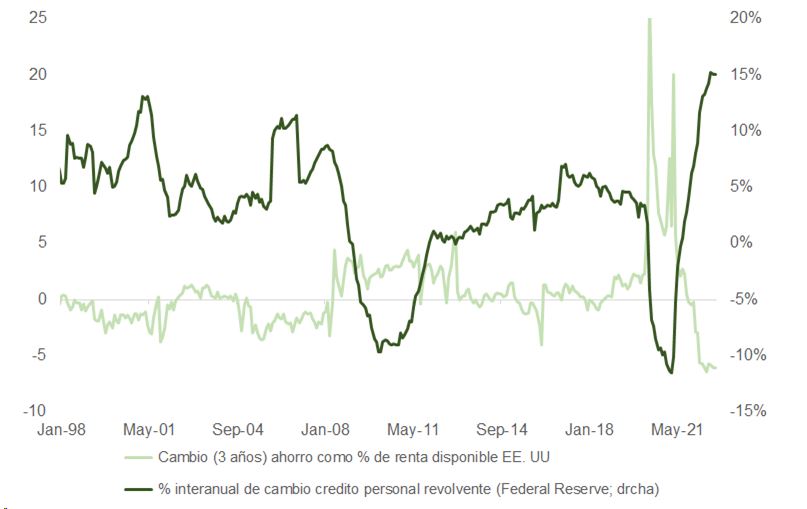

Los directivos de AT&T, Broadcom, Discover, JPMorgan, Nordstrom, Goldman Sachs, BofA, Wells Fargo, Paramount, Synchrony, Southwest (que restaura el pago de dividendos), United o Walmart, entre otras, compartieron una perspectiva que tildaron de estable e incluso “cómoda”. Esta se caracterizaba por no tener sobresaltos para sus respectivos negocios, con expectativas de beneficios en línea con lo pronosticado por el consenso y solo con ligeros matices (los bancos, por ejemplo, han visto incremento en gastos y un ciclo de crédito que madura rápidamente, con el aumento en intensidad de uso de tarjetas que ilustramos más arriba). Los comentarios de los ejecutivos interiorizan una demanda menos dinámica, pero a la vez destilan cierto optimismo. Bryan Moynihan (BofA), por ejemplo, asume como escenario más plausible una recesión muy moderada (2-3 trimestres de crecimiento ligeramente negativo).

Esta complacencia no parece estar demasiado justificada. Las familias con mayor propensión al gasto no tienen ya nada en la hucha, la tasa de ahorro ha retrocedido sustancialmente y el uso de tarjetas de crédito se ha disparado (la mora y las provisiones genéricas comenzaron a subir el trimestre pasado, y merece la pena seguir la evolución del crédito revolvente para identificar cuándo recortar en financieras). La aceleración en los programas de despidos con la amenaza a la actualización del índice Challenger, podría alentar al consumidor para volver a adoptar criterios más conservadores en lo que a gasto se refiere, algo que especialistas en distribución minorista anticipan con movimientos estratégicos como este de financiación por parte de Walmart. Estos comportamientos son cada vez más comunes incluso en rentas altas, como explica este artículo publicado por Wall Street Journal o como deja de manifiesto el incremento de familias con ingresos superiores a 100.000 dólares que cambian sus hábitos de consumo y pasan a ser clientes habituales de cadenas de descuento como Walmart.

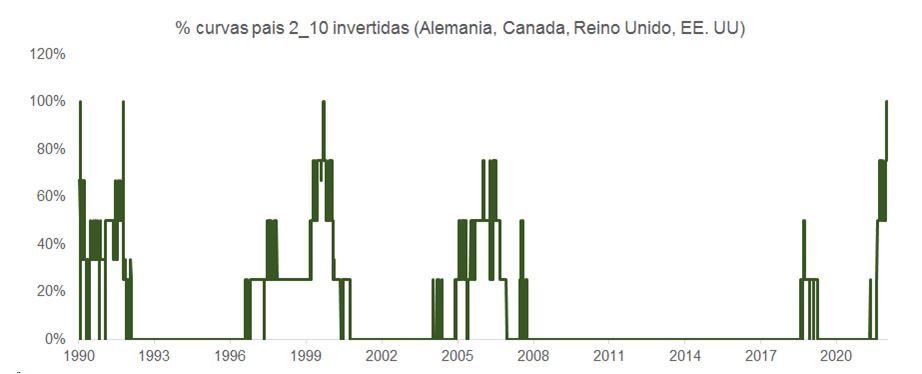

Menos aún si consideramos que, desde hace 23 años, no nos encontrábamos en una situación en la que las curvas de la mayoría de las grandes economías (excluyendo, claro está, a Japón) nos transmitiesen que las políticas monetarias adoptadas por sus respectivos bancos centrales son excesivamente onerosas.

Y la historia, según datos de Bloomberg, nos recuerda que recuperarse de mercados bajistas (caídas en bolsa iguales o superiores al 20%) es un proceso que lleva su tiempo. Reconquistar máximos toma, de media, 2,8 veces más sesiones de las que se necesitaron para tocar mínimos, de forma que, si el punto álgido de la corrección se produce a mediados de 2023, terminar en diciembre de 2023 por encima de donde comenzaremos el nuevo año sería también un hito estadístico.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera