El escenario central que barajan desde el Equipo de Inversión de Finaccess Value para el año 2024 es, como la gran mayoría del mercado, el de un aterrizaje suave en las economías, tanto en Estados Unidos como en Europa (los bancos centrales han ido incluyendo en sus discursos su preocupación sobre la evolución de las economías), bajada de tipos de interés de referencia (aunque con una intensidad más modesta de lo que está descontando el mercado) y, en el plano microeconómico, cierta degradación de los beneficios empresariales, impactados por la ralentización económica.

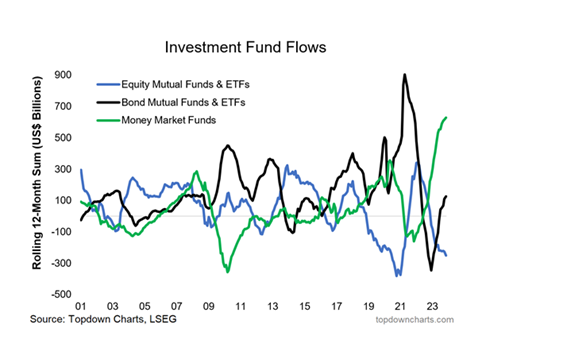

«Este 2023 lo estamos acabando con los índices bursátiles en máximos anuales o cerca de ellos. Sin embargo, tal y como llevamos destacando a lo largo del año, estas buenas revalorizaciones se han producido sin que haya entrado un euro (o dólar) en los mercados. Tal y como se puede comprobar en el gráfico adjunto, el único activo donde ha entrado dinero ha sido en renta fija, sobre todo en los de más corto plazo. A lo que hemos asistido este año es a una rotación sectorial en la que, grosso modo, los peores sectores de 2022 (tecnología, retail, autos y autopartes, ocio y turismo) han sido los mejores en 2023, y donde los mejores de 2022, como el energético o materias primas, se han situado a la cola. Un cambio de cartas en toda regla», señalan desde la gestora.

También es llamativo que la subida de las bolsas se haya producido con unas posiciones de liquidez en las carteras en máximos de los últimos años. Ya se sabe… cash is king, y más con los tipos actuales. Ante este entorno, ¿qué cabe esperar en renta variable?

«En Finaccess Value somos por naturaleza contrarian -añaden- y tratamos de buscar inversiones que el mercado no está poniendo en valor o bien porque están demonizadas, o porque no están de moda o, simplemente, porque no tienen cobertura y nadie ha caído en la cuenta del alto potencial de revalorización: FCC, compañía que llevamos recomendando desde hace años, ha sido objeto de una OPA parcial y lleva una revalorización superior al 60% este ejercicio». Otros ejemplos son ASMI (+103% este 2023) e Infineon (+31,5%), incorporadas en las carteras a mitad del año pasado (con caídas cercanas al 40% en ese momento dentro de un sector, el tecnológico, puesto en la ‘ picota’), así como toma de posiciones en el sector petrolífero antes de este verano, cuando la mayoría de los valores experimentaban caídas cercanas o superiores al 20% anual y con unas excelentes rentabilidades por dividendo, sin apenas deuda, múltiplos bajos y fuerte generación de caja. Asimismo, incorporación en la cartera después del verano de compañías renovables, concesionarias y de torres que cedían con fuerza debido al entorno de tipos. «Estos son algunos de los ejemplos de la gestión realizada en nuestros fondos».

Y con esta filosofía de gestión, «nos llama especialmente la atención el fuerte descuento con el que está cotizando el segmento de pequeñas y medianas empresas, explicable por el entorno de subidas de tipos de interés y de ralentización económica. Pero creemos que todo tiene un precio y se pueden encontrar muy buenas ideas de inversión, máxime con el fin del ciclo alcista de tipos. En términos generales, este segmento no ha recogido en cotización este hecho», destaca el equipo de Finaccess Value.

También creen que, en algún momento, esa gran liquidez que hay en el mercado «acabará drenándose a la renta variable (la historia y las estadísticas así lo demuestran) y trasladándose, en un primer momento, a empresas con una buena rentabilidad con dividendo (paso lógico del inversor conservador que vuelva a la bolsa)».

Además, siguen viendo con buenos ojos sectores maltratados en los últimos trimestres: eléctricas, alimentación, torres, concesionarias, aseguradoras, energéticas y algunas renovables.

Han rebajado de cara al año que viene sus inversiones es en el sector bancario, en el que, en línea con lo que piensa la Autoridad Bancaria Europea (EBA), piensan que la rentabilidad de los bancos ha tocado techo y, en términos generales, las valoraciones están más ajustadas.

«También optamos por rebajar sensiblemente nuestra posición en tecnología, donde, también en términos generales, el fin del ciclo alcista de tipos ya está recogido en cotización», agregan.

En cuanto a la renta fija, este momento está actualmente definido por una notable disminución de las expectativas de inflación y por unos indicadores adelantados que dibujan un escenario de crecimiento débil para el próximo año. En un entorno así, todas las miradas se dirigen hacia los bancos centrales, que podrían recurrir a la bajada de tipos si fuera necesario estabilizar la economía. En este sentido, el mercado ya descuenta más de 100 pb de bajadas para 2024, tanto en Europa como en Estados Unidos.

Este panorama está teniendo un impacto evidente en el mercado de bonos, en el que hemos asistido a noviembre como el mejor mes de los últimos años. Históricamente, la inversión en deuda con duración durante los períodos de pausa de los bancos centrales ha demostrado ser una de las estrategias más rentables en renta fija, consideran.

«Llegamos a final de año con la mayoría de las curvas de tipos invertidas (en un claro síntoma de la debilidad económica que tenemos por delante). Si se cumplen las estimaciones del mercado -escriben-, 2024 debería ser el año en el viéramos una normalización de las pendientes, principalmente por la caída de los tipos a corto plazo como consecuencia del nuevo posicionamiento de los bancos centrales. Así ocurrió en las dos últimas ocasiones en las que se llegó a la pausa en la subida de tipos con las curvas invertidas (2000 y 2006) y, en ambos casos, los rendimientos, a doce meses vista, fueron extraordinarios para el inversor en renta fija».

En cuanto a la renta fija corporativa, el reciente rally que se ha vivido ha consumido gran parte del potencial de estrechamiento con el que contaban los diferenciales de crédito, especialmente en el segmento de high yield. Aunque el punto de partida de estos diferenciales es superior al de anteriores situaciones precrisis (2019 o 2021), éstos se sitúan en mínimos del último año y bastante por debajo de los niveles que deberían alcanzar si el debilitamiento económico se agravara y finalmente cayéramos en una recesión.

Por esta razón, tomar demasiada duración en renta fija corporativa no les parece la estrategia más adecuada para el escenario que observan para el año entrante. Como factor positivo, cuentan con la elevada rentabilidad alcanzada por los bonos, que supone un colchón ante las eventuales ampliaciones de diferenciales, pero igualmente les lleva a recomendar aprovechar esa rentabilidad en los plazos inferiores a dos años.

Siempre con la gestión del riesgo como premisa principal, «la combinación más adecuada para una cartera de renta fija nos parece la deuda soberana con duración (para aprovechar las posibles caídas de tipos) junto con renta fija corporativa a corto plazo (obteniendo una rentabilidad elevada y minimizando el riesgo de crédito). Con los números en la mano, esta estrategia arroja rentabilidades esperadas para 2024 muy interesantes si asistimos a las caídas de tipos que hoy descuenta el mercado, al tiempo que sería necesaria una extraña e improbable combinación de fuertes subidas de tipos y ampliaciones de diferenciales para que se perdiera dinero en renta fija el próximo año», resumen desde la gestora.

El año de 2022 fue el peor período de la historia de la renta fija desde que hay registros. Las consecuencias de esto han sido elevadas rentabilidades internas en la mayoría de los activos de renta fija, lo ha llevado a 2023 a ser un ejercicio con ganancias moderadas (a pesar de toda la volatilidad que hemos visto este año). Sin embargo, las perspectivas para 2024 son notablemente mejores si, como parece, es el año en el que se cambia el sesgo de la política monetaria, lo que debería redundar en un buen ejercicio para las carteras de renta fija.