El balance del comportamiento de los mercados emergentes y frontera en 2024 es claro: han reflejado la heterogeneidad de los países que componen esta idea, visibilizando diferentes puntos de sus ciclos y con motores de mercado diversos. Los activos de este mercado han llegado al final del año ofreciendo un rendimiento atractivo, pero no siempre superando a sus homólogos en los mercados desarrollados.

“Tanto las acciones de mercados emergentes como los bonos soberanos en divisa local de mercados emergentes están cómodamente por encima de sus rendimientos anuales promedio de la última década. Ha sido mucho más desafiante para los activos locales de los mercados emergentes debido al impacto del tipo de cambio, aunque los costes de cobertura relativamente bajos han significado rendimientos significativamente mejores con cobertura de divisa, superando a los de los bonos del Tesoro de EE.UU.”, explican desde Deutsche Bank.

Según la entidad bancaria, el desempeño de los mercados emergentes, en diversos grados, está impulsado por una combinación de: betas de crecimiento y política -que a menudo definen las decisiones de los bancos centrales-; correlación entre bonos y acciones en los mercados principales -los mercados emergentes lo hacen mejor en un régimen de mayores acciones / menores tasas, y peor en un régimen de menores acciones / mayores tasas-; rendimiento ajustado por volatilidad; condiciones de liquidez en dólares; y factores idiosincráticos como la dominancia fiscal y los ciclos políticos.

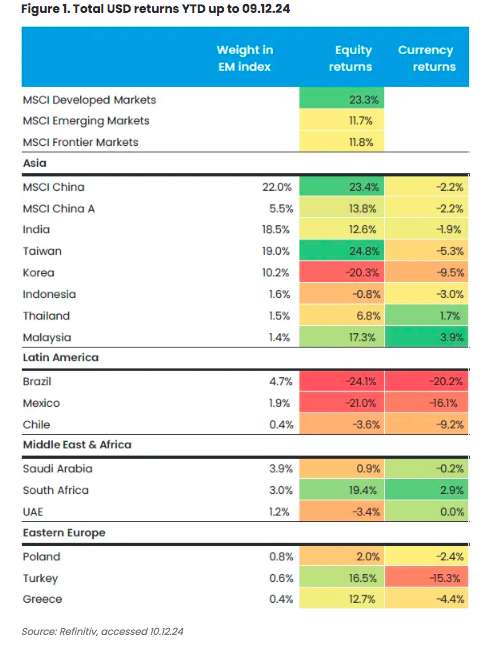

Para East Capital, “el mercado destacado en 2024 fue Taiwán, impulsado por el tema de la inteligencia artificial, ya que produce todos los chips avanzados de IA para Nvidia, lo que beneficia a la mayor posición de nuestra estrategia global de mercados emergentes, TSMC, pero también a sus proveedores. Probablemente sorprenda a la mayoría que el mercado offshore de China haya superado a los mercados desarrollados, con un rendimiento del 23,4%”.

Mirando a 2025

De cara al año que estrenaremos dentro de unos días, el outlook de Deutsche Bank apunta que será menos desafiante, y probablemente mucho más incierto. “Esperamos una inclinación más negativa en la distribución de los rendimientos esperados en los activos de mercados emergentes, impulsada principalmente por el desbordamiento de un cambio de régimen en la política en EE. UU., pero probablemente también por colas más gruesas basadas en la secuenciación y velocidad de ese cambio”, advierten.

Además reconocen que sus economías están negativamente expuestas a amenazas de disrupción/cambios en el comercio global debido al aumento del uso de aranceles (Asia, Europa Central y del Este, México más que otros); a posibles disrupciones/retrasos en sus ciclos de flexibilización (a medida que las condiciones monetarias en EE. UU. se endurecen) y a peores dinámicas institucionales locales (por ejemplo, la relación entre gobiernos y bancos centrales); y a un cambio en el compromiso geopolítico más amplio de EE. UU. con varias regiones clave de mercados emergentes.

Sin embargo, en opinión de Guillaume Tresca, estratega senior de Mercados Emergentes de Generali AM (parte de Generali), no hay dudas de que son vulnerables, pero sostiene que la rentabilidad de los emergentes en 2025 seguirá siendo atractiva, pese al riesgo de Trump. “De hecho, los mercados emergentes están en mejor forma que en el periodo 2016-2017, con un crecimiento resistente, vulnerabilidades externas limitadas, mayores reservas de divisas y bancos centrales adelantados en el ciclo económico”, sostiene.

Tresca considera que el excepcionalismo y el fuerte crecimiento de EE.UU. no son necesariamente negativos. Según argumenta, sin duda, los riesgos arancelarios afectarán a los mercados emergentes, pero su impacto será heterogéneo y solo puede producirse más adelante, en el segundo semestre de 2025. “Además, es importante disociar el impacto a nivel de clase de activos y a nivel de país. De hecho, tenemos una fuerte preferencia por la deuda externa frente a la deuda local, esperando una rentabilidad en 2025 cercana al 7%”, matiza.

En este sentido, Daniel Graña, gestor de cartera de Janus Henderson, señala que los motores del crecimiento de los mercados emergentes han cambiado y, en consecuencia, los efectos nocivos de los aranceles y del aumento de los rendimientos de los bonos estadounidenses sobre los mercados emergentes son menos pronunciados de lo que habrían sido en el pasado, gracias a la mayor participación de estas regiones en la revolución mundial de la innovación.

“Además, la innovación en los mercados emergentes tiene un ‘sabor’ único, lo que significa que los empresarios no se limitan a copiar productos y modelos de negocio innovadores, sino que los modifican para hacer frente a las fricciones propias de los mercados emergentes”, añade Graña.

Posicionamiento e ideas de inversión

A la hora de hablar de preferencias y oportunidades de inversión, Tresca apunta: “Preferimos los tipos de los PECO (países de Europa Central y Oriental), que se beneficiarán de unos tipos básicos en euros más bajos. Los tipos de Latinoamérica tendrán que pagar más prima de riesgo, mientras que en Asia los bancos centrales tienen margen para recortar si es necesario. Los tipos de cambio de los mercados emergentes sufrirán un retroceso frente al dólar, pero pueden resistir bien frente a las divisas del G9. Nos gustan el rand sudafricano, la lira turca y el real brasileño frente al peso mexicano”.

Desde Federated Hermes tienen la convicción que el contexto macroeconómico exterior en 2025 será propicio para la deuda de los emergentes, ya que la moderación mundial del crecimiento y la inflación, junto con la continuación de la relajación de la política monetaria por parte de la Reserva Federal de EE.UU. y otros grandes bancos centrales, reforzarán la atractiva oferta de rendimientos de los mercados emergentes. Según explican, a pesar del aumento de los riesgos geopolíticos, de la imprevisibilidad de la nueva administración estadounidense y del débil crecimiento de China, creen que una combinación de valores de mercados emergentes centrales y fronterizos probablemente obtendrá mejores resultados en 2025.

“Dentro de los mercados fronterizos, nos siguen gustando los créditos del África subsahariana, como Costa de Marfil y Kenia. Apuntalados por la mejora de los perfiles crediticios y unas valoraciones atractivas, también ofrecen a los inversores ventajas de diversificación frente a posibles vientos en contra macroeconómicos”, indican Mohammed Elmi y Jason DeVito, gestores senior de carteras de Deuda de Mercados Emergentes de Federated Hermes.

Sobre Latinoamérica, los expertos de la firma argumentan que existen algunas historias interesantes: “En Argentina, la significativa reducción de la inflación y la reanudación del crecimiento del PIB han llamado la atención de los inversores extranjeros. Todo ello se produce en un contexto de mejora de la gobernanza y del marco normativo. Además, El Salvador ha experimentado un acceso saludable al mercado y podría beneficiarse a medida que Trump busque aumentar la inversión en los países del hemisferio occidental que han sido estrictos con los delitos de narcotráfico. Además, en términos generales, cualquier impulso al crecimiento económico estadounidense puede beneficiar a los exportadores de materias primas, muchos de los cuales se encuentran en América Latina”.

Desde Janus Henderson, Graña pone el foco en India: “La favorable demografía de la India se complementa con una agenda gubernamental reformista que comprende el papel que desempeña un próspero sector privado. Asimismo, el país está mejorando las infraestructuras necesarias para impulsar el crecimiento y está apostando por la innovación. Creemos que la India está sola en su potencial de crecimiento económico de un dígito medio-alto durante la próxima década”.

“En la India, el mercado está muy valorado en comparación con sus niveles históricos, los márgenes y expectativas de beneficios son elevados, y la creciente oferta de renta variable ha contrarrestado cada vez más los fuertes flujos de fondos nacionales. Últimamente, el crecimiento nominal (es decir, el crecimiento no ajustado a la inflación) se ha ralentizado, impulsado por unas condiciones fiscales y monetarias más restrictivas, mientras que el mercado se ha moderado al ponerse en tela de juicio las expectativas de beneficios. Esto puede suponer una oportunidad”, añade Tom Wilson, responsable de Renta Variable Emergente de Schroders.

A la hora de hablar de renta fija, Jeremy Cunningham, Investment Director de Capital Group, afirma que a pesar del nivel reducido de los diferenciales, hay oportunidades de valor relativo en emisores de deuda soberana y corporativa de grado de inversión en dólares. Y consideran que la exposición limitada a crédito soberano en dificultades continúa ofreciendo atractivas oportunidades de rendimiento a nuestras carteras de inversión.

Según argumenta Cunningham, el contexto fundamental de la deuda emergente sigue siendo favorable. “El crecimiento es positivo entre las principales economías. Los déficits fiscales se han estabilizado en su mayor parte y comienzan a aproximarse a los niveles registrados en los mercados desarrollados. Las reservas de divisas también han aumentado, lo que se debe en parte al reciente aumento de los precios de las materias primas. El rendimiento real sigue siendo positivo en muchos mercados”, concluye.

Por Funds Society, Madrid

Por Funds Society, Madrid