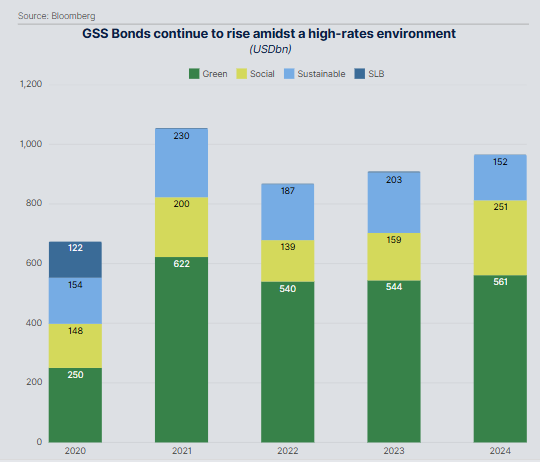

En 2024, el mercado de bonos verdes, sociales y sostenibles (GSS, por sus siglas en inglés) ha seguido expandiéndose, con una emisión total cercana a 1 billón de dólares, lo que eleva el volumen acumulado a más de 5,5 billones de dólares. En particular, los bonos verdes han tenido un desempeño destacado, registrando su segundo año más activo de la historia con 561.000 millones de dólares emitidos y el primer trimestre más dinámico hasta la fecha, representando el 58% de la emisión anual. ¿Quién lidera este mercado?

Según muestra el último informe elaborado por MainStreet Partners, parte de Allfunds, Europa sigue liderando el mercado, con aproximadamente el 60% del volumen total proveniente de emisores europeos y el 56% de las emisiones denominadas en euros. Mientras tanto, Asia mantiene su relevancia en los segmentos de bonos sociales y de sostenibilidad, impulsada por avances regulatorios en la región.

En opinión de Pietro Sette, director de investigación en MainStreet Partners, 2024 ha demostrado la resiliencia excepcional del mercado de bonos GSS. «El liderazgo continuo de los emisores europeos subraya la importancia de un entorno regulatorio sólido para el crecimiento y evolución del mercado. A pesar de la tendencia positiva en materia de regulación, el nuevo enfoque de análisis bajo los marcos del Paris Aligned Benchmark y el Climate Transition Benchmark introduce incertidumbre para los gestores de fondos que tradicionalmente adoptaban un enfoque centrado en el emisor. Las próximas semanas obligarán a los inversores a replantear sus estrategias y fomentarán un diálogo más profundo con los emisores”, señala Sette.

El informe destaca que la emisión de bonos GSS en 2024 estuvo cerca de alcanzar el billón de dólares por segunda vez desde la creación del mercado, lo que supone un incremento del 8% respecto al año anterior, cuando se registraron 910.000 millones de dólares. La actividad del primer trimestre del año marcó un récord, con aproximadamente 561.000 millones de dólares en emisiones de Bonos Verdes.

Además, un análisis detallado de los proyectos financiados a través de bonos GSS en la base de datos de MainStreet Partners revela que más del 10% del volumen total podría quedar excluido bajo los nuevos criterios del Paris Aligned Benchmark (PAB), mientras que cerca del 20% podría no cumplir los requisitos del Climate Transition Benchmark (CTB). Estos cambios regulatorios suponen un desafío para los gestores de fondos, quienes deberán anticiparse y adaptar sus carteras para evitar ajustes drásticos y garantizar que sus estrategias continúen alineadas con el nuevo entorno normativo.

El informe también examina los efectos de las nuevas directrices establecidas por la Autoridad Europea de Valores y Mercados (ESMA) a través del PAB y el CTB. A diferencia de enfoques anteriores, estas metodologías priorizan el análisis del uso de los fondos sobre el perfil del emisor, lo que obliga a los gestores de fondos temáticos a replantear sus estrategias de inversión.

Por Funds Society, Madrid

Por Funds Society, Madrid