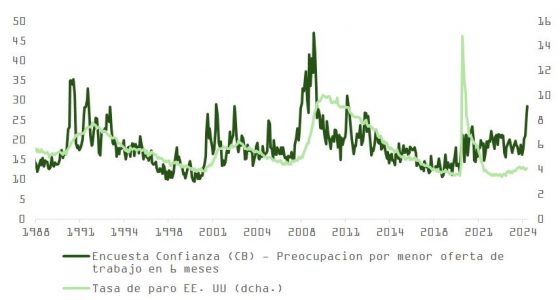

El índice de confianza del Conference Board, tradicionalmente menos sensible que el de la Universidad de Michigan a las variaciones en las expectativas de inflación, alcanzó su nivel más bajo en 12 años, reflejando nuevamente el impacto de la imprevisibilidad de las políticas de Donald Trump. El componente de expectativas se desplomó 9,6 puntos, hasta 65,2, su mínimo en los últimos cuatro años. Además, las familias expresaron una creciente preocupación por la evolución del mercado bursátil: sólo el 37,4% espera un aumento en los precios de las acciones en el próximo año, 10 puntos menos que en febrero y 20 por debajo del pico registrado en noviembre de 2024. Las expectativas de inflación a 12 meses siguieron al alza (6,2% en marzo frente al 5,8% en febrero) y la confianza en la fortaleza del mercado laboral también sufrió un notable deterioro.

El anuncio del jueves sobre sanciones permanentes del 25% a las importaciones de automóviles añade presión. Según Associated Press, la Casa Blanca espera recaudar alrededor de 100.000 millones de dólares anuales con esta medida, lo que, con una cifra anualizada de ventas de 16 millones de unidades, implicaría un aumento promedio de 6.250 dólares por vehículo, trasladando directamente el coste al consumidor.

La guerra comercial impulsada por Trump se ha convertido, por tanto, en la principal justificación para explicar la divergencia del S&P 500 respecto al mejor desempeño de otros mercados, como el europeo o el chino.

Aunque la incertidumbre arancelaria y unas valoraciones exigentes han influido, la razón principal radica en un severo ajuste de expectativas. El rally del S&P 500, la apreciación del dólar y el repunte en la rentabilidad del bono durante el cuarto trimestre de 2024 reflejaban un optimismo inicial en torno a la agenda fiscal de la nueva administración, basada en recortes de impuestos, desregulación y expansión del gasto público.

Sin embargo, desde enero, los anuncios de sanciones, la celeridad de las actuaciones del Departamento de Eficiencia del Gobierno (DOGE) y la naturaleza errática e imprecisa de las comunicaciones de Trump han cambiado el foco hacia una narrativa de subidas de impuestos (los aranceles actúan como un IVA encubierto), contención fiscal e incertidumbre regulatoria. Las promesas de recortes fiscales, incentivos a la inversión, como la reactivación de la amortización bonificada del Tax Cuts and Jobs Act de 2017, y desregulación han pasado a un segundo plano. El término “estanflación” ha vuelto al centro del debate, acompañado por temores de recesión.

Cambio de narrativa global: China y Europa

En contraste, Europa y China han experimentado una transformación opuesta. Mientras que los inversores cerraron 2024 infraponderando estos mercados debido a la inacción de las autoridades chinas y los efectos económicos de la guerra en Ucrania, el nuevo entorno geopolítico ha propiciado un giro.

La agresividad e imprevisibilidad de la política comercial estadounidense ha llevado a China a aumentar el estímulo al consumo, elevando su déficit en más de dos puntos porcentuales para este año. En paralelo, Europa ha comenzado a reforzar sus alianzas estratégicas y su gasto en defensa en respuesta a un posible repliegue de EE. UU. en materia de seguridad.

La bolsa, como mecanismo de anticipación de expectativas, ha reaccionado en consecuencia. El primer trimestre de 2025 refleja un claro reajuste sobre la situación que se manejaba a finales de año: un optimismo excesivo en EE. UU. frente a unas expectativas deprimidas en Europa.

¿Una recesión planeada?

Algunos estrategas de Wall Street comienzan a plantear la hipótesis de una “recesión fabricada” desde Washington. Según esta visión, el objetivo sería debilitar el dólar, comprimir los tipos de interés y facilitar la aprobación del prometido paquete de recorte fiscal. Esto permitiría aplicar a la economía un “tratamiento detox”, frenando temporalmente el crecimiento para reorientarlo hacia una senda más sostenible. Si esta es la estrategia, tendría sentido ejecutarla a corto plazo para preservar las opciones republicanas de cara a las elecciones presidenciales del 7 de noviembre de 2028.

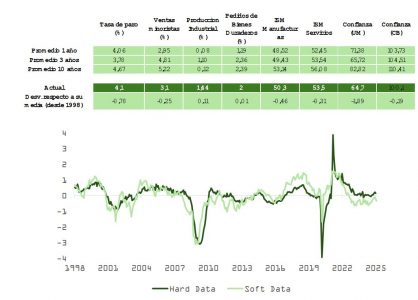

No obstante, los datos, tanto soft como hard, aún no reflejan el pesimismo que ha contagiado a los activos de riesgo estadounidenses. Como se observa en la tabla y la gráfica adjuntas, los indicadores de actividad, consumo, empleo e inversión se sitúan en torno a su media histórica y no muestran señales de deterioro significativo. Lo mismo ocurre con las encuestas de confianza empresarial en los sectores industrial y de servicios, aunque sí se percibe una mayor debilidad en la confianza de los hogares. Asimismo, el flash PMI de marzo para el sector industrial se ha acercado a la zona de contracción (49,8 desde 52,7).

La pendiente de la curva sigue siendo positiva, el mercado laboral se ha enfriado, pero se mantiene estable y no se observan señales de una crisis financiera que pudiera derivar en una contracción económica. No obstante, los riesgos han aumentado desde el cuarto trimestre de 2024. La próxima semana recibiremos importantes actualizaciones, tanto para datos soft (ISM) como hard (nóminas privadas).

Consumo, crédito y riesgos de ciclo

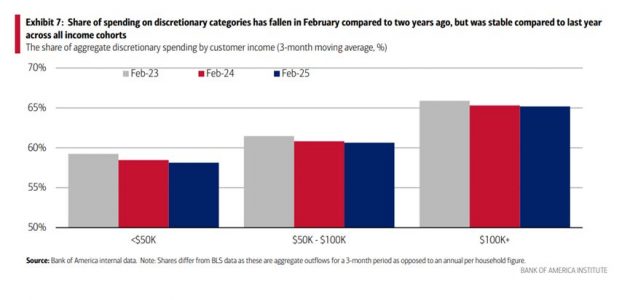

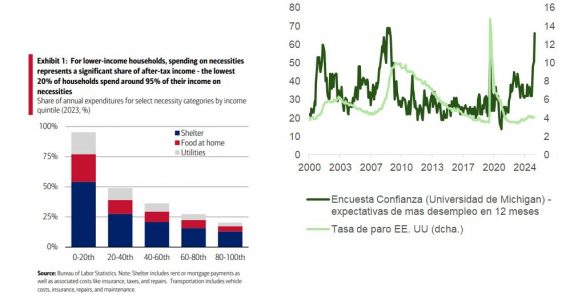

Pese a esta aparente resiliencia, el equilibrio sigue siendo frágil y el margen de error, reducido. Los segmentos de menor renta enfrentan una creciente presión financiera. Las familias con menos recursos destinan una proporción cada vez mayor de sus ingresos a bienes y servicios básicos, reduciendo su gasto en consumo discrecional desde 2023, una tendencia que ahora comienza a afectar también a la clase media.

El aumento en los niveles de morosidad a 30 y 90 días en tarjetas de crédito y préstamos para automóviles, en máximos de los últimos 15 años, parece estar concentrado en los estratos más vulnerables. Sin embargo, el agotamiento del colchón de ahorro generado durante la pandemia y el incremento del ahorro precautorio ante el deterioro del mercado laboral podrían desencadenar un círculo vicioso que acabaría afectando a la mayoría de los hogares, incluso a aquellos con mayores recursos: caída del consumo → menor inversión → destrucción de empleo → mayor contracción del gasto.

La pérdida de poder adquisitivo, ante una inflación persistente que puede verse agravada temporalmente por los aranceles y con un menor incremento salarial, es una amenaza de la que la administración Trump es perfectamente consciente, así como de la clave de su victoria: la frustración de los americanos con la inflación. Hace unas semanas, el presidente avisó a los fabricantes de coches estadounidenses de no subir precios en respuesta a la aplicación de las tarifas de 25%.

¿Una economía menos dependiente del gasto público?

El proceso de “desintoxicación” que defiende Scott Bessent, romper la dependencia del crecimiento respecto al gasto público para pivotar hacia la inversión privada, no será sencillo. Aunque el discurso busca establecer una narrativa de sostenibilidad macroeconómica a largo plazo, su aplicación conlleva riesgos en el corto plazo, tanto para los mercados como para la estabilidad política.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera