La semana pasada señalábamos que, aunque la confianza del consumidor, las ventas minoristas y las vacantes de empleo en Estados Unidos podían estar viéndose afectadas por la incertidumbre en torno a las políticas de inmigración y comercio internacional de la administración Trump, los indicadores macroeconómicos aún mostraban resiliencia.

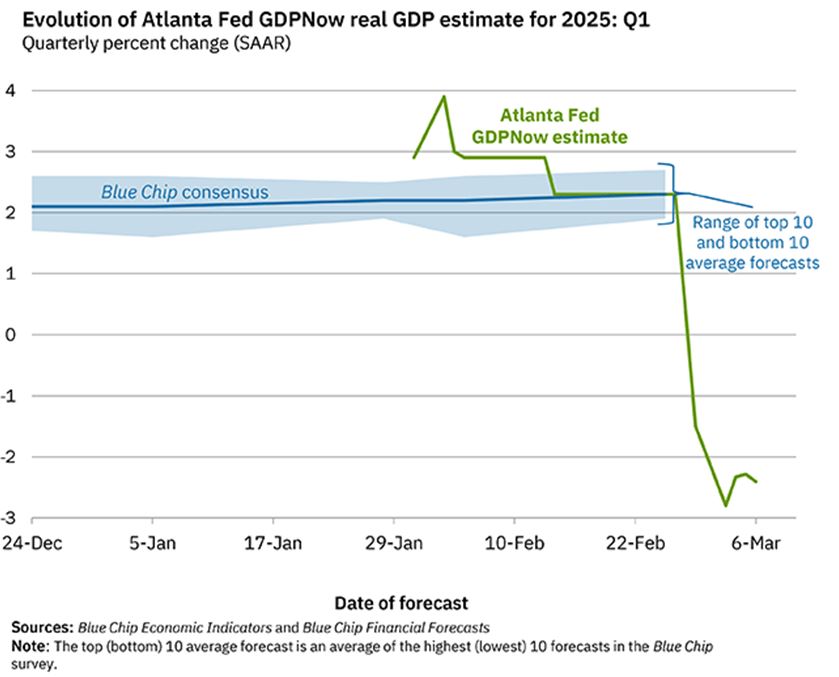

Con los índices ISM en zona expansiva (>50) y las previsiones del GDPNow de la Fed de Atlanta y el Nowcast de la Fed de Nueva York proyectando un crecimiento robusto del PIB en el primer trimestre (2,95%-2,34%), lo que se observaba era una pérdida de impulso más que un problema estructural.

Sin embargo, la última actualización del GDPNow ha puesto en duda esta tesis. La proyección cayó de +2,3% el 26 de febrero a -1,5% el viernes anterior, y continuó descendiendo hasta -2,8% el lunes, para cerrar la semana en -2,4%. Dos factores clave detrás de este ajuste están directamente vinculados a la política de sanciones y aranceles:

- Exportaciones netas y consumo personal, que han restado más de 3 puntos porcentuales al pronóstico. El descenso en exportaciones podría explicarse por el efecto anticipatorio de los aranceles, pero no ha sido compensado por un aumento en inventarios, lo que genera incertidumbre.

- Precaución de los consumidores, que, a pesar del crecimiento en ingresos personales, han optado por elevar su nivel de ahorro ante el clima de inestabilidad.

Aunque el GDPNow es más volátil que el Nowcast de la Fed de Nueva York, que en su última actualización (29 de febrero) aún proyectaba un crecimiento del 2,93%, es una señal de alerta.

Otro dato preocupante es la encuesta ISM Manufacturera de marzo, que, aunque sigue arrojando una lectura positiva para el crecimiento, muestra un fuerte retroceso en nuevos pedidos (de 55,1 a 48,6) y empleo (también por debajo de 50), lo que sugiere que la demanda anticipada por el temor a una guerra comercial podría estar agotándose.

Esta misma sensación es la que transmite el crecimiento interanual de exportaciones chinas (en dólares), que, después de crecer por encima del 5% de octubre a diciembre, se frenó hasta el 2,3% en enero.

Efecto de las sanciones y respuesta del mercado

Las caídas en el mercado del martes coincidieron con el anuncio del fin de la tregua para México y Canadá y la imposición de aranceles del 25% sobre sus exportaciones a Estados Unidos. En un intento por calmar a los inversores, el secretario de Comercio, Howard Lutnick, declaró en Fox Business que las tarifas podrían ser renegociadas a la baja. Más tarde, Trump confirmó esta postura, retrasando un mes la aplicación de los aranceles a las exportaciones de automóviles mexicanos y canadienses. Esto permitió un rebote técnico en los mercados, que se encontraban en una situación de sobreventa y con un sentimiento pesimista generalizado.

No obstante, este aplazamiento, que busca evitar un alza inmediata en los precios de los automóviles ($3.000-$10.000), no elimina la presión de Trump sobre sus socios comerciales. De hecho, sus amenazas parecen estar surtiendo efecto:

- Un grupo de inversores liderado por BlackRock ha anunciado la compra de dos puertos clave en el Canal de Panamá, actualmente propiedad de HK Hutchinson (Hong Kong).

- México ha intensificado sus esfuerzos para frenar el tráfico de fentanilo, según un informe del New York Times.

- El número de inmigrantes ilegales cruzando desde México ha caído a mínimos históricos.

- India estaría negociando concesiones comerciales con Estados Unidos para evitar sanciones.

- Incluso Zelensky ha adoptado un tono más conciliador, mostrando apertura a la negociación sobre la explotación de tierras raras en Ucrania. En su reciente publicación en X, escribió: «Es hora de hacer las cosas bien. Nos gustaría que la cooperación y la comunicación futuras sean constructivas».

Con estos movimientos en el tablero, el S&P 500 ha logrado mantenerse tres sesiones consecutivas en su media móvil de 200 días, mostrando signos de estabilización que podrían facilitar un rebote hacia los 6.000 puntos.

Perspectivas y volatilidad

A pesar de este respiro en los mercados, la volatilidad podría seguir elevada. El índice de incertidumbre económica de Baker, Bloom & Davies ya ha superado los niveles de la primera presidencia de Trump y se acerca a los registrados durante la pandemia.

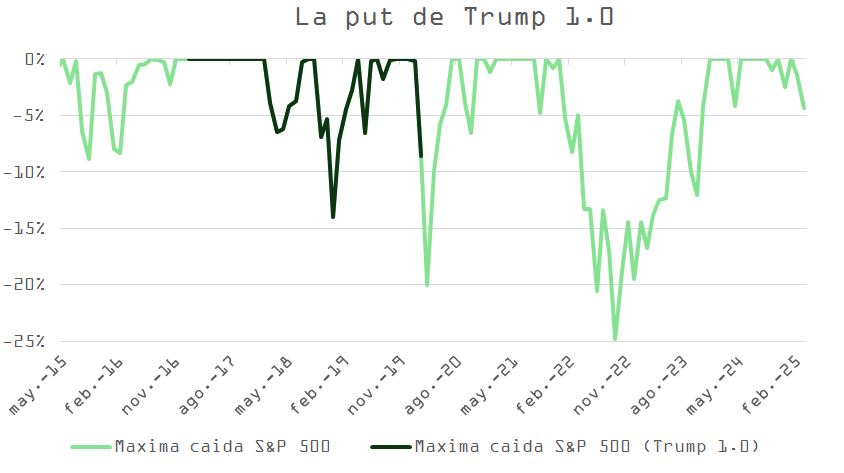

Además, la intervención de Howard Lutnick en CNBC un día después de su aparición en Fox Business, en la que amplió la tregua a Canadá y México a otros productos bajo el marco del USMCA, podría interpretarse como una señal de que Trump tiene un “precio de ejercicio” implícito para su “put” en los mínimos del S&P 500 del martes (5.733 puntos).

Sin embargo, esta hipótesis se ve ensombrecida por el discurso del presidente en el Estado de la Unión, en el que reafirmó su compromiso con su agenda comercial, incluso si ello implica efectos macroeconómicos negativos a corto plazo.

Si Trump mantiene la misma tolerancia a la volatilidad que mostró en su primer mandato, y considerando la profundidad de las caídas mensuales del S&P 500 entre 2017 y 2020 (excluyendo la pandemia), el índice aún podría tener margen para descender antes de que el presidente considere suavizar su retórica.

Impacto en renta fija y riesgo de estanflación

En los mercados de renta fija, el tono es diferente. La pendiente de la curva de rendimientos (diferencia entre el bono a 2 y 10 años) se ha aplanado 18 puntos básicos en dos meses, reflejando una creciente preocupación sobre el impacto de los aranceles en el crecimiento económico. Actualmente, el mercado descuenta tres recortes de tasas por parte de la Fed de aquí a fin de año.

Otros factores alimentan las dudas:

- Libro Beige de la Fed: sugiere un deterioro en el optimismo empresarial, señalando además la amenaza que los aranceles representan para el gasto de las familias.

- Informe Challenger de despidos: mostró una sorpresa negativa, especialmente en sectores vinculados al consumo.

- Divergencias en las encuestas ISM: mientras el crecimiento (empleo, nuevos pedidos) se desacelera, la inflación (precios) sigue elevada, reactivando los temores de estanflación.

La hipótesis de una recesión, que había sido descartada en meses anteriores, vuelve a ganar relevancia, como deja de manifiesto este articulo edición del Wall Street Journal, las revisiones en los modelos de JP Morgan o Goldman Sachs o el video en Bloomberg de Mohamed El-Erian. Los “espíritus animales” que en el último trimestre de 2024 parecían impulsar el crecimiento, ahora buscan refugio.

Esta incertidumbre ha provocado que:

- Los planes de inversión empresarial se posterguen.

- Las familias prioricen el ahorro sobre el consumo.

- Las acciones de los grandes bancos caigan cerca de un 10%, mientras que el oro y los bonos del Tesoro se aprecian.

- Los inversores institucionales roten sus carteras, pasando de acciones de consumo discrecional a las de consumo estable, en busca de protección.

El entorno es de equilibrio inestable, y la resistencia en los 6.100 puntos del S&P 500 parece más difícil de superar que la zona de soporte de 5.700 – 5.800. Trump parece estar caminando sobre el alambre y consumiendo rápidamente su capital político (ver gráfico abajo). Con la mayoría en el Congreso, los republicanos menos alineados con su visión podrían empezar a obstaculizar su agenda si los indicadores macroeconómicos siguen deteriorándose a medida que nos acercamos a las elecciones de mitad de mandato (Mid Term).

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera

Por Fernando de Frutos

Por Fernando de Frutos