En los mercados globales, el 2022 se caracterizó como un año de notable adversidad, afectado primero por la guerra en Ucrania, y luego en lo económico por el regreso de la inflación y las subas de tasas de interés a lo largo del mundo.

En el marco local argentino, este cóctel se percibió aún más agravado, afectado tanto por un nivel inflacionario mucho más delicado como también por la inestabilidad política hacia mitad de año, señalan en un informe los analistas de Criteria.

“Sin embargo, transitado el pico de volatilidad luego del recambio del equipo económico en agosto, las variables encontraron cierta estabilidad y un entorno favorable en los mercados emergentes soportó la recuperación de activos argentinos desde entonces”, señala la nota.

“Desde niveles muy deprimidos tras la crisis política, tanto los bonos soberanos en dólares como las acciones tuvieron mejoras muy significativas. Esto a tal punto que el S&P Merval medido en dólares, registró una suba acumulada superior al 40% en el año, donde las bolsas mundiales promediaron 20% de caída.

Comenzando el año en torno a los 412 puntos y llegando a mínimos anuales por debajo de los 340 puntos en julio, retomo su fuerza alcista en la segunda mitad del año, alcanzando los 589 puntos y subiendo 43% en moneda dura. Un sendero relativamente estable en el dólar “financiero” en los últimos meses también contribuyó a esta mejoría”, añaden los expertos.

Así, el S&P Merval se recuperó tras la crisis política y acumula un retorno en dólares superior al 40% en 2022.

En la curva de bonos soberanos, los papeles argentinos denominados “hard dollar” vienen con buen desempeño en los últimos meses. El clima externo de momento es más favorable para el mundo emergente en general.

En Argentina, el año comenzó con un riesgo país en torno a los 1.700 puntos básicos, con picos de 2.900 tras la renuncia de Martín Guzmán en julio. Actualmente, se registró un descenso marcado hasta los 2.200, aunque todavía por encima de los niveles previos a la crisis política. El rally de los bonos soberanos en dólares fue particularmente alto en el cuarto trimestre del año, con avances de entre 25% y 30% en moneda extranjera para los títulos Globales y Bonares.

La curva de bonos con ajuste CER

En el 2022 los ojos del mercado local estuvieron atentos a esta categoría de bonos. El año comenzó con una curva CER que mostraba un buen performance, con retornos reales en terreno negativos. En enero, para obtener rendimientos reales positivos había que posicionarse en vencimientos a partir de 2024.

En abril, y a pesar de la buena demanda en las licitaciones primarias del gobierno, ya comenzaba a verse un quiebre en la curva entre aquellos bonos con vencimiento previo y post 2023, ante la incertidumbre que trae el calendario electoral con un nuevo escenario político y la experiencia del “reperfilamiento” de la gestión anterior.

Para junio el stress en este mercado se evidencia con una fuerte caída de precios en todos los tramos de vencimientos, empujados por rescates significativos en la industria de FCI. Esta situación solo se pudo estabilizar a partir de las intervenciones del BCRA para sostener las cotizaciones, estrategia que hasta hoy mantiene la autoridad monetaria. Dicha emisión de pesos estimada en $1,3 billones puso presión a los tipos de cambio financieros. En ese entonces la brecha cambiaria pasaba del 86 al 160%, exacerbada por el ruido político de la salida de Guzmán y el paso efímero de Batakis.

Tras la relativa calma que trajo la llegada del nuevo ministro, en octubre vuelven las intervenciones en el mercado secundario del BCRA (ya alcanzan la mitad de lo emitido para paliar la crisis de mitad de año) y el diferencial de tasas entre bonos con vencimiento previo a las elecciones y 2024 volvía a máximos históricos.

Las principales variables de cara a 2023 en Argentina, según Criteria

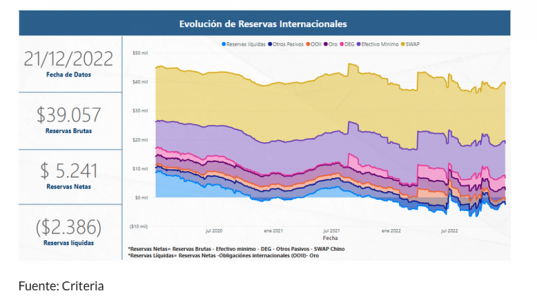

Durante todo el 2022, además de los vaivenes del financiamiento en pesos, las miradas estuvieron puestas sobre las limitadas reservas del Banco Central. Si bien no se logró reconfigurar un cambio rotundo de las expectativas, lo cierto es que hubo un manejo creativo en la administración de la escasez.

A base de endurecimiento del cepo y mejoras transitorias en el precio de exportación para la soja, el equipo económico logró sortear el 2022 con un stock de reservas internacionales exiguo, pero que alcanza las metas propuestas.

Sin embargo, este factor será un riesgo que predominará en el año próximo, a medida que el gobierno intenta optimizar la oferta de divisas, afectando la actividad económica que se nutre de insumos importados. Por otra parte, la sequía que ya afecta la producción de trigo es un viento en contra adicional que podría restar, según cálculos preliminares, más de 10.000 millones de dólares a la liquidación de divisas del agro en 2023.

En el mercado de deuda en pesos, también será importante atender el ritmo de renovación de vencimientos. Hasta aquí, los tenedores privados ya han empezado a dar señales de cierto agotamiento para renovar stock. De consolidarse esta tendencia, podríamos esperar una mayor emisión monetaria en 2023, donde habrá que afrontar 8% del PBI en vencimientos con tenedores privados.

Sin dudas, uno de los principales riesgos el año próximo es el componente inflacionario. El último dato publicado de esta variable parece dar un respiro, en una dinámica que se muestra compleja. En noviembre el índice de precios al consumidor tuvo una variación del 4,9% respecto del mes anterior, acumulando una suba del 85,3% en el año. Mas allá de esta baja en el ritmo, el mercado es cauteloso en sus expectativas.

Después de que 2022 haya tenido inflación más alta desde la hiper hace 30 años, será apremiante trazar un camino claro hacia adelante para políticas antiinflacionarias. Aunque se observa una sana política de gasto fiscal más moderado después de los cambios en el equipo de política económica, las acciones futuras siguen siendo muy inciertas, especialmente teniendo en cuenta los desarrollos políticos en torno a las elecciones presidenciales de 2023.

Por Magdalena Martínez

Por Magdalena Martínez