El mercado de fusiones y adquisiciones (M&A) termina 2024 de manera similar a como lo empezó, con la anticipación de una ruptura en el estancamiento entre compradores y vendedores. Según el último informe elaborado por Bain & Company, el ejercicio ha estado marcado por las altas tasas de interés y un intenso escrutinio regulatorio, factores complejos a los que se han tenido que adaptar los intermediarios.

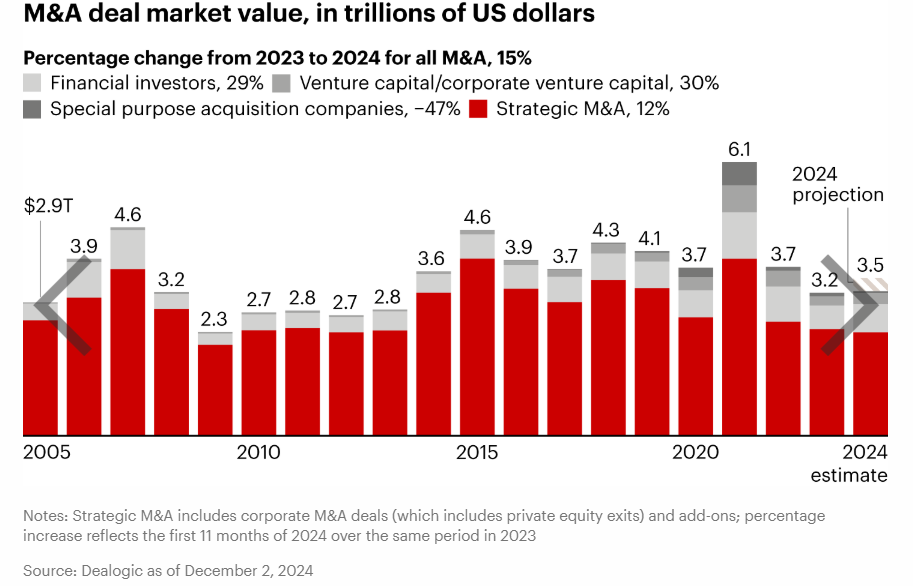

Así lo refleja el informe que ha presentado Bain & Company, en el que la consultora prevé que el valor total de las transacciones M&A alcance los 3,5 billones de dólares a nivel global al cierre de 2024, lo que supone un aumento interanual del 15% y muestra consistencia con los niveles que se dieron a mediados de la década de 2010. Bain también detecta que el volumen global de las transacciones de M&A ha aumentado un 7% interanual, revirtiendo la disminución que se venía observando en los últimos dos años.

El informe apunta que 2024 ha sido el año en el que la IA generativa ha servido para la búsqueda, selección y mejora de los procesos de negociación del mercado M&A. De hecho, la encuesta desprende que, este año, uno de cada cinco profesionales del sector M&A ha utilizado IA generativa para sus actividades, frente al 16% que declaro hacerlo en 2023. Entre las ventajas de su uso destacan el menor tiempo dedicado a búsquedas manuales (79%), la agilidad en el cumplimiento de los plazos (54%) y la reducción de los costes (33%).

En este mercado en evolución, el informe muestra que los negociadores cambiaron su enfoque de M&A de tres maneras clave, ajustando sus estrategias a tasas de interés más altas, revisando sus tácticas frente al escrutinio regulatorio intenso y perfeccionando sus capacidades para seguir mejorando.

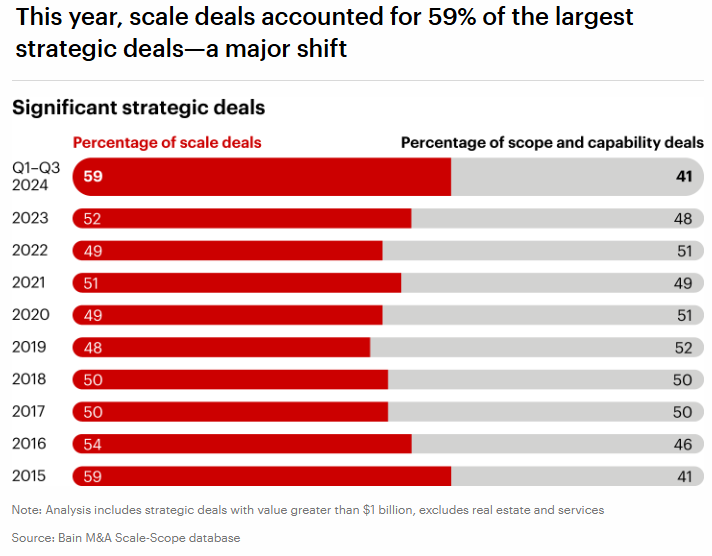

Los acuerdos de escala representaron el 59% de las operaciones estratégicas más grandes en 2024, el porcentaje más alto desde 2015. Esto, según la entidad, también marca una clara reversión de la tendencia hacia M&A de alcance y evidencia adicional de que las tasas de interés relativamente altas impulsaron a los adquirentes hacia acuerdos con fuentes sólidas de creación de valor, favoreciendo aquellos con una visión clara de sinergias realizables dentro del primer año.

A medida que los desafíos y litigios extendían los plazos de cierre de algunos acuerdos, se dejaba ver su impacto en las tasas de cierre previstas para este año 2024. En este contexto, casi la mitad de los negociadores (47%) aseguró que las preocupaciones regulatorias han podido afectar a los tipos de acuerdos que su empresa valoró. En respuesta, muchos están revisando las estrategias de negociación y dedicando más tiempo a la evaluación inicial, estudiando especialmente lo que pudiera verse afectado por cuestiones antimonopolio. También se detecta en la encuesta que algunos negociadores mantuvieron los acuerdos abiertos a la espera del resultado de las elecciones estadounidenses con la esperanza de obtener una mayor claridad sobre el futuro del entorno regulatorio.

Según el informe, esta dinámica ha creado un efecto global en el que las empresas han priorizado los extremos, es decir, pequeños acuerdos, más discretos, o muy grandes acuerdos con enorme potencial de creación de valor; y han dado menor relevancia a los acuerdos de tamaño mediano. De esta forma, en lo que va de 2024, los acuerdos valorados en menos de 1.000 millones de dólares representan el 95% de toda la actividad, creciendo este segmento por primera vez en cuatro años. Los mega acuerdos (más de 5.000 millones de dólares) se mantuvieron estables en cuanto al valor global de las transacciones.

El sostenido escrutinio regulatorio afectó la dinámica de las fusiones y adquisiciones (M&A) de formas tanto visibles como invisibles, según el informe de la entidad. “En India, se aclararon las pautas de fusiones y se buscó reducir los plazos de aprobación en 2024, mientras que la administración Biden introdujo requisitos de presentación de fusiones más completos para proporcionar a los reguladores de EE. UU. una mayor visibilidad sobre la dinámica de los acuerdos. Con la administración Trump, estos requisitos permanecerán vigentes, pero la postura antimonopolio probablemente será más indulgente, al menos para algunos sectores y acuerdos. Los líderes recién electos de la UE están considerando una mayor apertura hacia la consolidación intrarregional para fomentar la resiliencia económica, aunque podrían enfrentar resistencia por parte de las autoridades nacionales. En Japón, las autoridades financieras han alentado más fusiones y adquisiciones mediante reformas de gobernanza corporativa”, han explicado desde Bain & Company.

Bain & Company publicará su informe completo de M&A en febrero de 2025, ofreciendo detalle exhaustivo de lo que se espera para el próximo año. La consultora proporcionará un análisis en profundidad de las industrias clave, así como los resultados de su Encuesta sobre Perspectivas de M&A para 2025, recogiendo y analizando la opinión de más de 300 profesionales de M&A en diferentes mercados de todo el mundo.

Por Funds Society

Por Funds Society