A falta de datos definitivos, la esperada «oleada roja» no se materializó en las elecciones estadounidenses. El resultado será previsiblemente el de un gobierno dividido (gridlock, en terminología anglosajona), que históricamente ha sido bueno para los intereses de los bolsistas. Los republicanos recuperan el control de la Cámara de Representantes con una mayoría que será de menos de 15 escaños. Para ganar en el Senado necesitarán superar a los demócratas por un escaño en los cuatro asientos que faltan por confirmar (en Nevada, Arizona y Georgia la distancia entre candidatos es ínfima), algo que se antoja complicado.

El reparto de poderes en las cámaras implica, a priori, menos cambios legislativos, gasto más equilibrado y menor riesgo para industrias como la de energía, tecnología (servicios de comunicación, redes sociales), crypto, o la de salud (Biden solo podrá ampliar la dotación a sanidad pública si llega a un acuerdo presupuestario con los republicanos). Asimismo, recorta las probabilidades de un incremento excesivo en la tasa impositiva. La ajustada mayoría del Grand Old Party hace más improbable que adopte estrategias obstruccionistas que aumentarían el ruido político. Además, históricamente (desde 1945), el S&P 500 ha registrado rendimientos por encima de la media en el tercer año de legislatura (el ejercicio que sigue al que recoge las elecciones Mid Term).

El desenlace de los comicios de mitad de presidencia es, a pesar de las caídas en la sesión del miércoles, marginalmente positivo para el precio de las acciones a corto plazo y más beneficioso para el precio de los bonos. Se despeja una incógnita –y al mercado no le gusta la incertidumbre- de forma favorable. La vertiente de riesgo resultante solo aflorará a mediados de 2023 cuando rojos y azules se vean obligados a buscar un acuerdo presupuestario o a incrementar el techo de saldo deudor del país para evitar un cierre del gobierno. Para los bonistas, una disminución en la probabilidad de incrementos adicionales en gasto público es una buena noticia. La volatilidad acompañará a buen seguro unas negociaciones que no serán fáciles, pero no serán ahora.

La popularidad de Biden entre los votantes se ha desplomado en la medida en que ha ido aumentando la inflación, y su valoración solo es comparable a la de Donald Trump y Ronald Reagan a estas alturas de mandato. La pérdida de control de la Cámara de Representantes reduce (a 45%, de acuerdo a un análisis histórico) su probabilidad de ampliar su estancia en la Casa Blanca en las próximas presidenciales en las que los demócratas pelearán contra Trump o Ron de Sanctis.

No obstante, a pesar de la importancia de este evento geopolítico, es la salud corporativa la que realmente preocupa a los inversores.

Meta (Zuckerberg) ha oficializado por fin que recortará el 13% de su plantilla (unas 11.000 personas, un movimiento de magnitud casi sin precedentes en la industria), a la vez que reducirá el gasto discrecional y ampliará la congelación de contrataciones que ya anunciaron. «No solo el e-commerce ha vuelto a niveles pre pandemia, sino que la recesión, el aumento de la competencia y la caída en publicidad han hecho que nuestros ingresos sean mucho más bajos de lo esperado”, indicó la empresa.

Los anuncios de despidos están adquiriendo inercia y en subindustrias, como la de software, se están adelantando mucho a un deterioro macro que está aún por llegar. CRM, según este artículo de CNBC, podría comunicar pronto cientos de bajas. Esta semana hemos apuntado varios, entre los que se encuentran Party City, que recorta el 19% de su plantilla, Citigroup y Barclays, que eliminan puestos de trabajo en el segmento de banca de inversión, y Meta, que por «exceso de optimismo en el crecimiento» llevó a la empresa a contratar a demasiados ingenieros y ahora se deshace de 11.000 trabajadores. Además, también destacamos TikTok, que se está reestructurando al verse también afectado por la ralentización de la publicidad digital (pierde más de 7.000 millones) y ZenDesk, que reducirá su plantilla en unas 300 personas (un 4,9% del total de empleados).

Este puede ser el inicio de un ajuste más pronunciado. Recordemos que, como explicábamos la semana pasada, la encuesta de situación de trabajo entre familias (household survey) mostró una caída de más de 300.000 empleos. Asimismo, el optimismo de los propietarios de pequeñas empresas se deterioró por primera vez en cuatro meses en octubre (encuesta de NFIB), cayendo de 92,1 a 91,3. El descenso fue generalizado (siete de los diez componentes del NFIB se debilitaron) y estuvo liderado por la reducción de expectativas de ventas y una menor proporción de empresas que planean aumentar las contrataciones.

Las intenciones de reclutamiento de las pymes corroboran los recientes indicios de debilidad del mercado laboral. Dado que las pequeñas empresas representan la mayor parte del empleo privado en EE.UU. (más de 2/3), la reducción de los planes de contratación presagia una mayor relajación de la demanda laboral (en línea con la consolidación que estamos viendo en los máximos de los JOLTS). No obstante, la dificultad para emplear trabajadores cualificados, así como las presiones inflacionistas, siguen siendo las principales preocupaciones de los encuestados. Por ello, un porcentaje cada vez mayor de propietarios de pymes (32% en octubre, el más alto desde diciembre de 2021) tiene previsto en los próximos tres meses aumentar salarios (que son una variable retrasada respecto a la evolución del ciclo). Mientras tanto, la proporción neta de encuestados que aumentan los precios de venta disminuyó por quinto mes consecutivo.

Todo ello incrementa la probabilidad de que el ajuste a la baja en IPC venga inducido por el lado de la demanda y no de la oferta; esto es desinflación “mala”. En la medida en que los salarios son la mayor partida de gastos en los balances de las empresas (un 60% aproximadamente de media para los componentes del S&P 500), estas dos dinámicas (ventas a la baja, costes salariales al alza) pintan mal para el crecimiento en BPA.

Así, entraremos en un círculo vicioso que obligará a los analistas a recortar sus estimados de BPA. Los beneficios de las empresas se resentirán por la caída de la demanda y una capacidad disminuida para trasladar costes al consumidor, que amenazará la rentabilidad corporativa en un entorno de salarios “pegajosos». Las consiguientes caídas en margen operativo desencadenarán ajustes generalizados de plantilla, los sueldos caerán en términos nominales, y el consumo se retraerá aún más.

Los ciclos de reajuste en expectativas de crecimiento en BPA toman unos 12 – 15 meses en completarse, aunque este tiene pinta de avanzar más deprisa (el ejemplo más evidente lo tenemos en los resultados de las empresas de software, en su parte de negocio más discrecional). A corto plazo el gridlock en Washington, y datos que confirmen la tendencia a la baja en IPC (como el de inflación de octubre, que baja al 7,7% del 7,9% en tasa interanual) pueden preservar la inercia positiva.

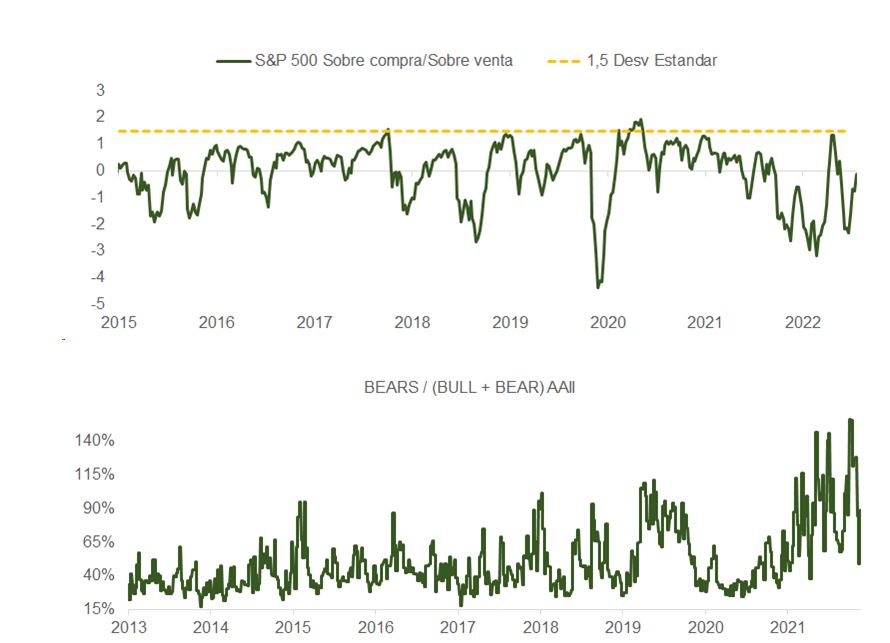

Estacionalmente septiembre es el peor mes del año, pero noviembre, diciembre y enero es el periodo más rentable, al menos en EE.UU., para estar invertido en bolsa. No obstante, como muestra la gráfica, el mercado ha salido ya de sobreventa técnica y, aunque queda margen para alcanzar la zona de sobrecompra, el pesimismo se ha depurado. Asimismo, la TIR a la baja por el menor coste de la vida chocará con unos beneficios por debajo de los que descuentan los inversores, complicando justificar movimientos más allá de 3.900 – 4.100 (media móvil de 200 sesiones, resistencia importante, en 4.082; a 4.100 y sobre beneficios de 225 dólares el PER sería de 18,2x).

No olvidemos además que tras la sesión del viernes la curva ha pasado a descontar una tasa terminal de 4,9% (vs. casi 5,2% de hace un par de semanas) y una subida de solo un 0,35% en diciembre, y que los índices de condiciones financieras se han destensionado notablemente, cosa que a buen seguro empieza a incomodar a Jay Powell. Por eso, tiene sentido jugar tácticamente este movimiento pero siendo disciplinado con los niveles de stop-loss.

Todo apunta a que ese proceso de reinicio en expectativas de beneficios por acción ha arrancado pero tiene recorrido.

La desinflación “mala” incrementa el riesgo de recesión, y el dólar es una divisa contracíclica que se comporta mejor en entornos de crecimiento global débil. Aunque la contracción en demanda interna de EE.UU. provoque un descenso en expectativas respecto al nivel terminal de tipos de interés, el dólar podría no debilitarse demasiado. EE.UU. estará enviando menos dólares a otros países porque importará menos o, dicho de otra manera, las exportaciones de otras naciones se contraerán pesando sobre sus divisas.

El yen se asocia también a una divisa refugio/contracíclica. A diferencia del dólar, el JPY está extremadamente infravalorado (el JPY/USD está cotizando con un descuento de 46% por el cálculo de PPP y a la par por PPP con el EUR vs. el +31,7% del USD/EUR). La depreciación del yen se ha construido en gran medida sobre el aumento de los tipos reales en EE.UU. Cuando las expectativas de los fed funds comiencen a comprimirse, la moneda japonesa se apreciará.

En Japón, el paquete de estímulo de 200.000 millones de dólares para ayudar a los hogares afectados por la inflación y apoyar a las pymes choca con un entorno en el que, como deja de manifiesto el reciente susto en el mercado de Gilts, los inversores en bonos están empezando a castigar la falta de disciplina fiscal.

La experiencia de Reino Unido, la caída del yen frente al dólar y las intervenciones del BoJ, el alto coste de importación de la energía y la inminente sustitución del gobernador del banco central Kuroda plantean riesgos evidentes a la actual laxitud monetaria del BoJ.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera