Hace unas semanas comentábamos que, a pesar del retroceso en IPC europeo y estadounidense, el regreso al objetivo del 2% no sería un camino de rosas y que, a partir del 4% o 5%, las mejoras serían menos abultadas y uniformes. El proceso de normalización de las series de precios seguirá siendo, tal y como cantaban los Beatles, una “carretera larga y sinuosa”.

Aunque la publicación del IPC (general y subyacente) del mes de enero en EE.UU. extiende a siete los meses consecutivos de retrocesos en el índice general, la primera y más evidente interpretación que podemos hacer del dato es que la inercia en desinflación ha disminuido notablemente.

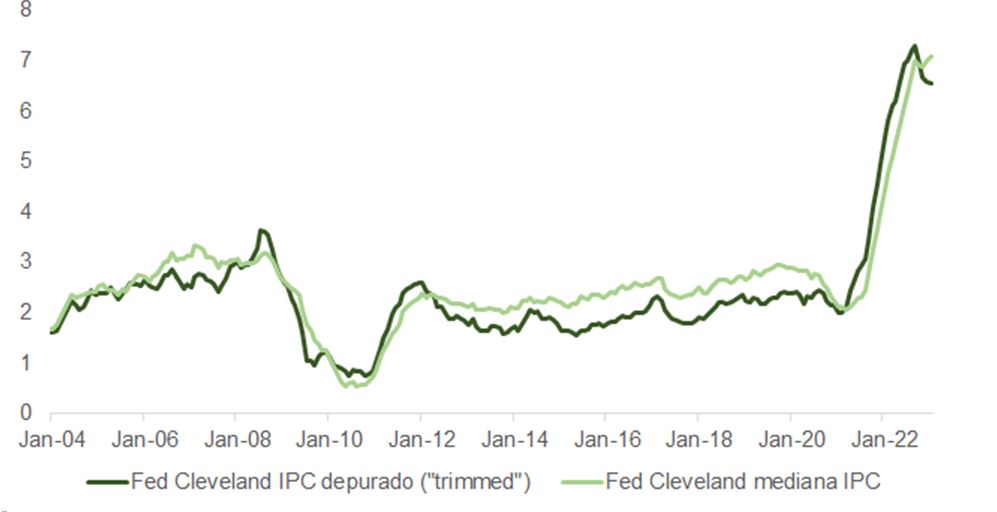

Si bien el IPC depurado (“trimmed”) de los componentes que más suben y/o bajan mantiene la tendencia a la baja, repunta la mediana de IPC (calculada por la Fed de Cleveland). Esto marca un máximo para esta serie y demuestra que la persistencia en los altos precios de algunas de las partidas que componen la cesta está sobrecompensando el beneficio proporcionado por la desescalada en el coste de bienes de consumo.

Aunque la inflación general se ajustó ligeramente del 6,5% al 6,4%, la lectura superó el estimado de los economistas, que apostaban por un descenso más pronunciado hasta el 6,2% en tasa interanual. Exactamente lo mismo a lo sucedido en el caso del IPC subyacente, que cayó 0,1% sobre el nivel de diciembre (a 6,4%), pero que en cualquier caso decepcionó a los inversores, que se frotaban las manos descontando un registro de 5,5%.

Y no fue solamente la sorpresa respecto a lo pronosticado lo que transmitió peores sensaciones al mercado. La inflación general en tasa mensual se aceleró de 0,1% a 0,5%, mientras que la subyacente mantuvo la velocidad de crucero del mes anterior (0,4%), impulsada por el componente de vivienda (OER), que explica un 40% del incremento.

El alquiler equivalente al propietario (OER) es un indicador retardado que reacciona con entre 12 y 18 meses de decalaje a la evolución de los precios de la vivienda (índice Case-Shiller) a medida que los nuevos contratos de arrendamiento a precios más ajustados van sustituyendo a los más caros.

El coste de la propiedad residencial está muy ligado a la salud del mercado laboral. Con el paro en mínimos de 53 años, se ha registrado el mayor desequilibrio entre demanda y oferta de trabajo y la Fed de Atlanta nos muestra incrementos del 7% en los sueldos recibidos por aquellos que deciden cambiar de empleo voluntariamente. En este contexto, el OER no aportará en positivo al cálculo del IPC subyacente hasta la segunda mitad del año. De hecho, y en base a la correlación histórica entre el índice Case-Shiller y el componente de coste de vivienda del IPC, es incluso probable que el OER se acelere puntualmente en los meses de verano.

La tensión en el mercado de trabajo afecta tanto a grandes corporaciones como a pymes. La última actualización de la encuesta NFIB transmite que el porcentaje de propietarios de pequeñas y medianas empresas que se enfrentan a dificultades para cubrir sus necesidades de plantilla aumentó hasta el 45% (+4%). Esta cifra está muy por encima de la media del 23% desde 1950, dejando de manifiesto que el mecanismo más utilizado para resolver esta escasez de mano de obra cualificada (46% de los encuestados) pasa por el incremento en salarios.

El retraso en el ajuste del coste del alquiler, en entornos de caída en precio de propiedad residencial, es el motivo por el que Jerome Powell ha expresado su preferencia por el índice de precios de servicios básicos ex vivienda como termómetro de presión inflacionista. Pero incluso usando esta medida menos estricta la publicación del martes nos muestra que la tendencia a la baja del cuarto trimestre de 2022 se ha suspendido, al subir ligeramente la tasa de variación de noviembre a enero.

El desplazamiento de preferencias de consumo de bienes a servicios, en los que la relevancia del coste salarial es mayor, mantendrá elevados los niveles de precios en el sector terciario. Los servicios representan un 73% del cálculo del IPC subyacente y su coste ha aumentado de 7% en diciembre a 7,2% en enero.

El posible repunte puntual en el coste de vivienda, la caída en la cotización del dólar (que se traduce en precios de importación al alza) y la recuperación en precio de las materias primas, tras las caídas de los últimos meses, colocan a la Fed en una situación delicada que se complica más si cabe a la vista de un consumidor que muestra una sorprendente resiliencia. Las ventas minoristas se apuntaron la subida más pronunciada de los últimos dos años (3% vs. 2% esperado y -1,1% en diciembre) poniendo en duda que el esfuerzo de la Fed (450 puntos básicos de subidas) sea suficiente para frenar la inercia en demanda.

Por si fuera poco, el índice de precios de producción industrial (PPI) sorprendió negativamente, con revisión al alza del dato de diciembre incluida, poniendo presión sobre los márgenes operativos. Los directivos demuestran seguir empeñados en defender su rentabilidad, trasladando todo el incremento en coste que pueden al usuario final y dilatando así el tránsito a niveles de inflación más razonables.

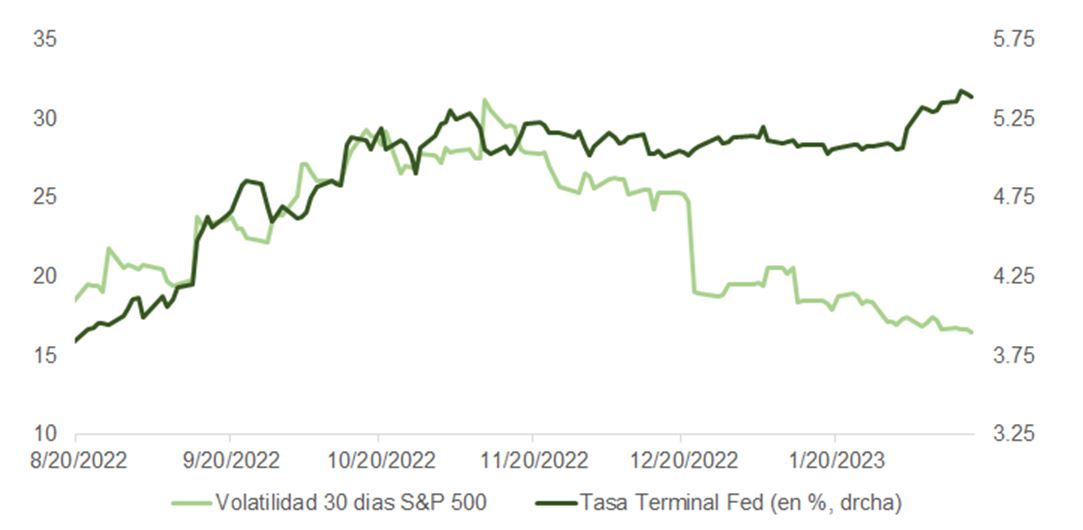

Y todo ello a pesar del sorprendentemente fuerte reajuste en expectativas de tipos después del dato de nóminas de la semana pasada (+517.000), tras el cual el mercado ha subido su objetivo de tasa terminal más de 0,3% (hasta casi 5,3%). Además, prácticamente ha olvidado los recortes que anticipaba para final de 2023, situando ahora el nivel de fed funds para cierre de diciembre por encima de donde hace solo unos meses ubicaba el pico de tensionamiento para este ciclo (5,08%). Algo que, como muestra la gráfica, no ha incomodado al mercado, sino todo lo contrario: la volatilidad (30 días) de las rentabilidades diarias del índice estadounidense ha continuado cayendo a pesar del riesgo implícito en tipos más altos durante más tiempo.

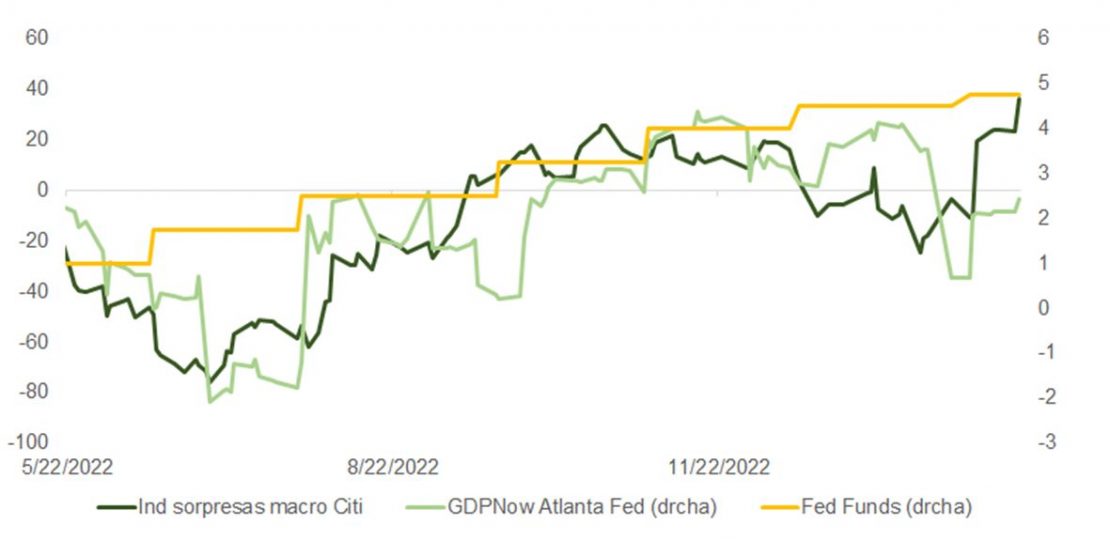

La apuesta del mercado por un aterrizaje suave y un giro en la política monetaria desplegada por la Fed es contradictoria desde un punto de vista de teoría económica. Y, si finalmente cristaliza en un “no aterrizaje”, los tipos se mantendrán durante más tiempo en terreno restrictivo para la expansión económica y la tasa terminal será más elevada. El modelo de cálculo de la tasa natural de interés (R*) de la Fed de Richmond sugeriría que el 5,25% en diciembre -en base al pronóstico del PCE del banco central estadounidense (3,5%) y su correlación con el IPC- no sería suficiente para colocar los fed funds en zona restrictiva, obligando a Powell (ceteris paribus) a actuar con más contundencia. Como vemos en la gráfica, a pesar de los sucesivos incrementos en el precio del dinero, las sorpresas (positivas) macro se han acelerado, como también lo ha hecho el pronóstico de crecimiento trimestral en PIB de la Fed de Atlanta.

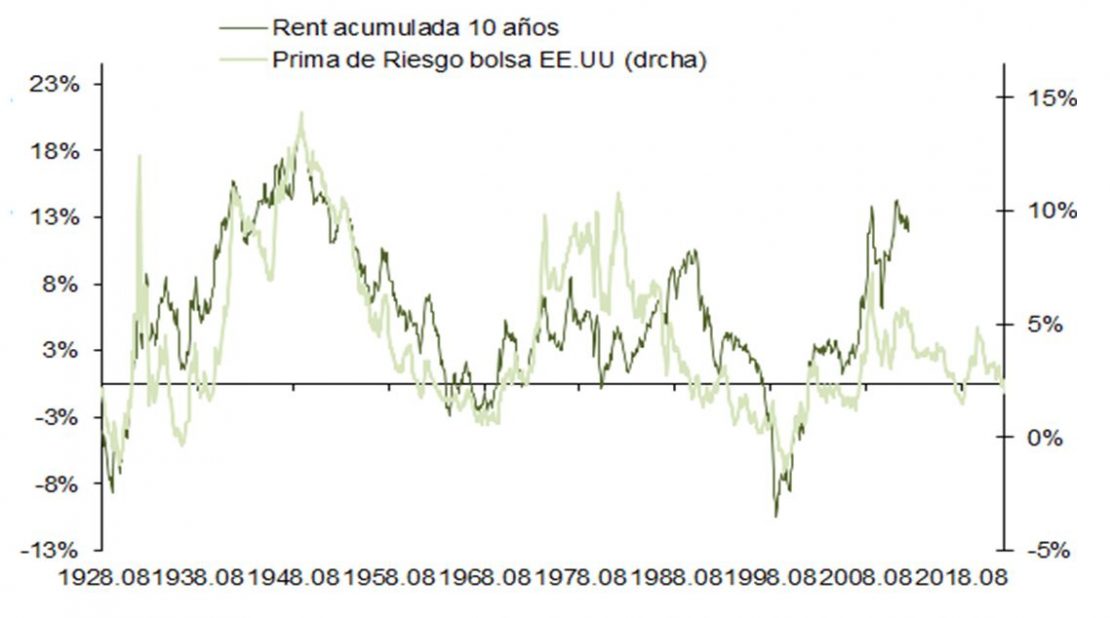

El E/P del S&P 500 es 5,2%, con el riesgo del numerador claramente a la baja y la TIR del bono tesoro casi del 3,8%. En un entorno tan incierto la prima de riesgo no parece compensar la falta de visibilidad.

Por Carlos Ruiz de Antequera

Por Carlos Ruiz de Antequera